Etoiles - montbleu finance

Société de gestion de portefeuille -12 rue La Boëtie 75008 Paris – www.montbleu-finance.com -Tél : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33

SAS au capital de 600 000 € - Agrément AMF n° GP 07 000053 - APE 6630Z – R.C.S. Paris 500441548 - N° TVA intracommunautaire : FR 7550044154800012

Rapport de gestion trimestriel au 31 mars 2010

montbleu Etoiles

Classification : Actions de la Zone Euro

Eligibilité au PEA : Oui

Code ISIN : FR0010591123

Valeur d’origine de la part au 26/03/2008 : 10 €

VL au 31/03/2010 : 8,59€

Gérant : Eric VENET

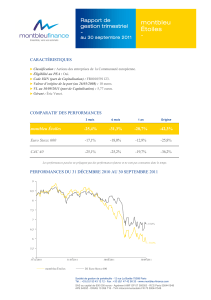

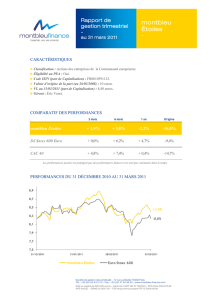

Performance du 31 décembre 2008 au 31 mars 2010

Avertissement : Les performances passées ne préjugent pas des performances futures et ne sont pas constantes

dans le temps.

Comparatif des performances

Classement Morningstar : 1er décile de sa catégorie (Actions Zone Euro Grandes Capitalisations) pour

ses performances de l’année 2009.

5

6

7

8

9

31/12/2008

01/04/2009

01/07/2009

30/09/2009

30/12/2009

31/03/2010

Montbleu Etoiles

Dow Jones Stoxx 600

+33,9%

+35,7%

Période

3 mois

6 mois

1 an

Origine

Montbleu Etoiles

-0,2%

+1,2%

+40,1%

-14,1%

Dow Jones Stoxx 600

+3,8%

+8,7%

+49,4%

-13,5%

CAC 40

+1,0%

+4,7%

+41,6%

-15,0%

Etoiles

Terra

Cordée

France

Caractéristiques

Société de gestion de portefeuille -12 rue La Boëtie 75008 Paris – www.montbleu-finance.com -Tél : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33

SAS au capital de 600 000 € - Agrément AMF n° GP 07 000053 - APE 6630Z – R.C.S. Paris 500441548 - N° TVA intracommunautaire : FR 7550044154800012

Rapport de gestion trimestriel au 31 mars 2010

montbleu Etoiles

Environnement économique

La course contre la montre

1) De l’accélération de l’économie réelle…

La reprise mondiale est désormais sur les rails mais elle est inégale.

- En tête du train, des pays émergents vers la surchauffe :

Le premier d’entre eux, la Chine, affiche une croissance insolente de 10,7% au quatrième

trimestre 2009, soutenue par l’investissement et l’immobilier. Cette croissance peut être synonyme de

surchauffe, sachant que le maillon faible de la Chine est toujours sa demande intérieure.

Au contraire, le Brésil distribue sa rente des matières premières vers sa classe moyenne, favorisant ainsi

sa consommation, son industrie et donc sa croissance.

Ces deux pays devraient être les prochains à remonter leurs taux d’intérêts après l’Australie puis l’Inde

qui vient de lui emboîter le pas.

- Les Etats-Unis consolident leur croissance :

Avec une hausse de 5,9% au quatrième trimestre, la croissance américaine accélère vivement. La

demande dans l’industrie est forte et le consommateur américain reste présent. Pourtant, seule

l’amélioration durable du chômage permettra de soutenir cet élan ; d’où les fortes attentes des

opérateurs avant chaque statistique de l’emploi. Mais comme nous l’envisageons, le printemps devrait

permettre au taux de chômage d’entamer sa décrue.

- L’Europe patine :

Si le quatrième trimestre donne une croissance annualisée de 2,4% en France, notamment grâce

à sa consommation intérieure toujours soutenue (permise par son taux d’épargne), ce chiffre tombe à 0

pour l’Allemagne et est même négatif pour l’Italie (-1,3%). Certes, l’économie allemande peut s’appuyer

sur la reprise du commerce international mais l’investissement dans la zone euro est toujours insuffisant

pour créer des emplois. Seule, la faiblesse de l’euro apportera des dixièmes de croissance

supplémentaires qui permettront peut-être à l’économie européenne de dépasser 1,5% de croissance en

2010.

2) … dépendra la résurgence de l’économie financière

Cette dynamique de croissance est d’autant plus nécessaire que le compteur de la dette tourne.

Les multiples interventions étatiques ont grevé les budgets publics et accru l’endettement de la plupart

des pays. Or cette dette ne peut se financer que par les recettes fiscales supplémentaires induites par

une croissance mondiale vigoureuse, d’où l’impérieuse nécessité de ne pas casser cette reprise.

Devant l’ampleur des besoins de capitaux, cette charge de la dette va amplifier au cours du temps et les

interrogations quant aux risques d’insolvabilité ne feront qu’accroitre la prise de risque exigée par les

marchés financiers.

Provoqueront-ils un assèchement du modèle obligataire pour les entreprises privées ?

Nous ne le pensons pas. Depuis un an, beaucoup d’entre elles ont emprunté sur le marché obligataire,

attirées par des taux bas et le désengagement bancaire.

Suite à la récente augmentation de sa capacité financière, le FMI pourra intervenir auprès de certains

pays en difficultés. Le problème est plus délicat pour la Grèce qui oblige l’Europe à davantage

d’intégration et de solidarité.

En attendant, l’inflation ne semble pas être une solution d’allègement de cette dette, seules

l’innovation et des réformes structurelles d’ajustement semblent opportunes.

Pourtant ces interrogations financières devraient demeurer encore de longs mois.

Société de gestion de portefeuille -12 rue La Boëtie 75008 Paris – www.montbleu-finance.com -Tél : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33

SAS au capital de 600 000 € - Agrément AMF n° GP 07 000053 - APE 6630Z – R.C.S. Paris 500441548 - N° TVA intracommunautaire : FR 7550044154800012

Rapport de gestion trimestriel au 31 mars 2010

montbleu Etoiles

Stratégie

Dès lors que les marchés sont convaincus de la reprise économique, les actions devraient continuer à

bien se comporter. Pourtant les interrogations sur la soutenabilité des dettes souveraines ne manqueront

pas d’affecter cet optimisme au cours du trimestre.

L’Europe devrait continuer d’être tiraillée entre les pays du nord et du sud. Le problème grec n’en finit

pas et d’autres pays ne sont pas à l’abri : ce sont d’autant d’opportunités, même s’il est

particulièrement complexe d’en tirer profit.

L’autre axe de gestion devrait être la persévérance dans le solaire allemand, particulièrement délaissé

par les analystes. La pression sur les prix des équipements devrait s’alléger et permettre ainsi

d’améliorer les marges laminées.

Répartition par classe d’actifs au 31/03/2010

Principaux secteurs au 31/03/2010

Répartition des actifs par pays au 31/03/2010

Liquidités

12,2%

Actions

87,8%

Energies Renouvelables

Construction

Automobile

Agro-alimentaire

Santé

Biens de consommation

Matières Premières

Financières

20,4%

14,2%

6,4%

6,2%

6,0%

5,5%

4,4%

4,1%

Allemagne

Belgique

Royaume-Uni

Italie

Pays Bas

France

Espagne

31,0%

10,0%

9,9%

8,8%

8,8%

6,6%

4,4%

Société de gestion de portefeuille -12 rue La Boëtie 75008 Paris – www.montbleu-finance.com -Tél : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33

SAS au capital de 600 000 € - Agrément AMF n° GP 07 000053 - APE 6630Z – R.C.S. Paris 500441548 - N° TVA intracommunautaire : FR 7550044154800012

Rapport de gestion trimestriel au 31 mars 2010

montbleu Etoiles

Mentions Légales

Commentaire de gestion

Montbleu Etoiles a moins bien performé que les autres fonds de la gamme depuis le début de l’année

2010.

La particularité du fonds est de jouer des « thèmes » et d’investir exclusivement hors de France.

Ainsi, sur le trimestre, le fonds a été pénalisé par la forte baisse des valeurs solaires, son principal pari.

Ce secteur représente toujours 20% du portefeuille et nous persistons dans cette voie.

Les derniers éléments publiés par certaines sociétés nous confortent dans cette décision.

En effet, Roth & Rau, fournisseur de lignes de production pour la fabrication de cellules solaires a

récemment délivré un message positif. Les prises de commandes reviennent en masse depuis la fin de

l’année 2009 et promettent un deuxième trimestre très bon. Le carnet de commande représente plus de

70% du chiffre d’affaires prévu pour 2010.

Aujourd’hui, sur le secteur de l’énergie solaire nous sommes positionnés sur différents niveaux de la

chaîne de valeur :

- Les équipementiers comme Roth & Rau et Centrotherm qui bénéficient de carnets de commandes

confortables et nous permettent de jouer indirectement la croissance des acteurs chinois, leurs

principaux clients.

- Les distributeurs comme Phoenix Solar, proches des clients finaux.

- Des acteurs intégrés de premier plan comme Solarworld dont le chiffre d’affaires est attendu en

forte hausse sur l’année.

- Des restructurations : Solon, Q-cells. Sociétés très durement touchées qui sont en pleine

mutation : renégociation de la dette, cessions de pans d’activités et changement de l’équipe de

direction.

Un autre thème joué par Montbleu étoiles : la reprise du marché anglais.

Pour jouer ce thème nous avons notamment choisi Kesa Electricals. Le groupe est actuellement le n°3

en Europe sur l’électrodomestique. Nous sommes entrés sur le titre après une chute de près de 25% en

début d’année. Nous avons profité de cette opportunité pour investir dans un groupe qui possède des

marques à forte notoriété (Darty en France et Comet en Angleterre), qui est sensible à la confiance des

ménages et à la reprise de la consommation et offre, qui plus est, un rendement élevé.

Nous avons fait d’une pierre deux coups en achetant des sociétés minières anglaises, nous positionnant

ainsi à la fois sur la reprise du marché anglais et sur la hausse de certaines matières premières. Ainsi,

mi-février lorsque l’once d’or est descendue en dessous de 1075 USD, nous avons investi dans des

sociétés exploitant des mines d’or comme Randgold dont le cours est corrélé à celui de la matière

première.

Notre thème du « moment » est l’Europe du Sud, notamment l’Espagne. L’indice boursier espagnol avait

sur-réagi lors de la baisse des marchés au début de l’année et a toujours sept points de retard sur le CAC

40.Nous avons donc choisi d’en profiter pour saisir quelques opportunités au profil très différent :

Inditex, la success story espagnole au portefeuille de marques internationalement reconnues (Zara,

Bershka, Massimo Duti…) et NH Hoteles, chaîne d’hôtels de luxe dont l’endettement a beaucoup

pénalisé le cours de bourse. Aujourd’hui, l’activité repart et les cessions de murs d’hôtels, attendues par

le marché pour alléger la dette, sont en cours.

La « politique de vote » établie par la société de gestion, en application du Règlement Général de L’Autorité des Marchés

Financiers et relative aux conditions d’exercice par la société de gestion des droits de vote attachés aux titres détenus en

portefeuille, peut être consultée au siège social de la société de gestion ou sur le site www.montbleufinance.fr.

Par ailleurs, afin de répondre aux obligations relatives à la mise en place de la Directive Européenne sur les Marchés

d’Instruments Financiers dite Directive MIF, la société de gestion a formalisé une politique de sélection des intermédiaires

et contreparties, ainsi qu’une politique de gestion des conflits d’intérêts. Elles sont disponibles sur simple demande auprès

de la société de gestion ainsi que sur le site www.montbleu-finance.com

Valeurs Pondérations

CRH 4,08%

Saint-Gobain 3,20%

Vedanta Resources 3,01%

Daimler 2,88%

Parmalat 2,80%

Principales Positions

1

/

4

100%