2009/12 - Corée du sud aperçu du pays

S

Se

er

rv

vi

ic

ce

es

s

é

éc

co

on

no

om

mi

iq

qu

ue

es

s

Corée du Sud

I

In

nd

di

ic

ca

at

te

eu

ur

rs

s

é

éc

co

on

no

om

mi

iq

qu

ue

es

s

2003-2007

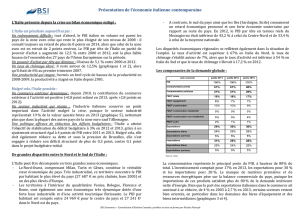

(moyenne) 2007 2008 2009(p)

P

PI

IB

B

(

(c

cr

ro

oi

is

ss

sa

an

nc

ce

e

r

ré

ée

el

ll

le

e

e

en

n

%

%)

)

4,3 2,2 -1,3 4,0

I

In

nf

fl

la

at

ti

io

on

n

(

(%

%,

,

f

fi

in

n

d

d’

’a

an

nn

né

ée

e)

)

2,6 4,7 2,8 2,6

B

Ba

al

la

an

nc

ce

e

b

bu

ud

dg

gé

ét

ta

ai

ir

re

e

(

(e

en

n

%

%

d

du

u

P

PI

IB

B)

)

1,2 1,2 -4,5 -4,7

E

Ex

xp

po

or

rt

ta

at

ti

io

on

ns

s

(

(B

BP

P,

,

v

va

ar

r.

.

e

en

n

%

%,

,

b

bi

ie

en

ns

s)

)

18,3 14,4 -18,1 9,2

I

Im

mp

po

or

rt

ta

at

ti

io

on

ns

s

(

(B

BP

P,

,

v

va

ar

r,

,

e

en

n

%

%,

,

b

bi

ie

en

ns

s)

)

18,7 22,3 -26,7 13,3

C

Co

om

mp

pt

te

e

c

co

ou

ur

ra

an

nt

t

(

(e

en

n

%

%

d

du

u

P

PI

IB

B)

)

1,7 -0,7 3,8 2,.9

R

Ré

és

se

er

rv

ve

es

s

(

(m

mo

oi

is

s

d

d’

’i

im

mp

po

or

rt

ta

at

ti

io

on

ns

s)

)

7,5 4,4 7,2 6,6

D

De

et

tt

te

e

e

ex

xt

té

ér

ri

ie

eu

ur

re

e

(

(e

en

n

%

%

d

du

u

P

PI

IB

B)

)

25,1 40,0 41,8 40,1

R

Ra

at

ti

io

o

d

du

u

s

se

er

rv

vi

ic

ce

e

d

de

e

l

la

a

d

de

et

tt

te

e

7,8 10,1 11,2 10,9

T

Ta

au

ux

x

d

de

e

c

ch

ha

an

ng

ge

e

(

(K

KR

RW

W/

/U

US

SD

D,

,

f

fi

in

n

d

d’

’a

an

nn

né

ée

e)

)

1021,0 1259,5 1260,0 1215,0

É

Éc

co

on

no

om

mi

ie

e

Cotes de crédit

Moody’s : A2

S&P : A

Fitch : A+

PIB nominal (2008)

1 023 G USD

Population (2008)

49,2 millions

Total des échanges / PIB

75 %

Monnaie

Won (KRW)

Système de change

Flottement indépendant

Importations en provenance

du Canada (juin-sept. 2009)

2 481 M CAD (-8,6 %)

Principales sources de

devises (IDE non inclus)

Semi-conducteurs (13 %)

Voitures (10,3 %)

Principales destinations des

exportations de

marchandises

Chine (21,7 %)

É.-U. (11 %)

Principales importations

Machin. et équip. (19,5 %)

Carburants (11,2 %)

Perspectives

Croissance maintenue

en Chine / Hausse des liquidités

étrangères

Incapacité de se

découpler du repli américain

Aperçu du marché : Après une forte contraction au 2S2008, les indicateurs de 2009 sont plus favorables pour l’instant. Si le

PIB a encore reculé aux T1 et au T2 de 2009, il a enregistré au T3 une hausse de 0,42 % a/a. La demande intérieure et les

exportations sortent de leur marasme et enregistrent une croissance positive. Cependant, le chômage a nettement augmenté

et, sur ce marché tributaire des exportations, il ne faut pas s’attendre à une reprise tant que la demande mondiale ne se sera

pas stabilisée. Malgré trois trimestres d’excédent commerciaux, les exportations restent faibles en raison d’une demande

mondiale anémique et les importations diminuent encore plus avec le fléchissement de la demande intérieure, le repli des

cours internationaux des produits de base et la baisse massive des dépenses d’investissement.

Évolution économique récente : Après trois trimestres de repli consécutifs, le PIB réel (TAD) affichait au 3T2009 une

croissance de 0,42 % a/a. La confiance des consommateurs, ébranlée par la baisse du revenu disponible et des revenus

boursiers, a commencé à se détériorer au 1T2008 pour tomber à des chiffres jamais vus depuis décembre 2000. Cependant,

cette tendance s’est inversée en mai 2009, les optimistes redevenant plus nombreux que les pessimistes, ce qui a fini par se

traduire par une reprise de la demande intérieure, ce qui donne à penser que les ventes au détail continueront d’augmenter.

Malgré la baisse des flux de l’IDE (nécessaires à l’augmentation de l’investissement intérieur) au 3T2009, la reprise des

dépenses au détail et de la production industrielle (qui enregistre un taux de croissance positif après trois trimestres de recul)

annonce peut-être que le pire est passé. Au début du 4T2009, l’économie semble poursuivre sur une lancée assez positive.

Politique monétaire : Après avoir maintenu le taux directeur à 5 % pendant 13 mois consécutifs, la Banque centrale de Corée

(BCC) a durci sa politique et relevé le taux de 25 pb en août 2008, avant de le ramener par une série de baisses à 2 % de mars

à novembre. Il se peut cependant que le taux directeur remonte cette année. Par ailleurs, l’IPC est retombé à 2,6 % en octobre,

après avoir dépassé la cible de la BCC (2,5 à 3,5 %) d’octobre 2007 à avril 2009. La faiblesse de la monnaie avait tiré vers le

haut le prix des importations, qui sont retombés avec l’effritement des prix mondiaux et la baisse de la production dus à la

faiblesse de la demande mondiale. Le KRW, qui a chuté de 25 % depuis le début de 2008, était la monnaie la plus malmenée

de tout l’Asie-Pacifique. En mars 2009, après une série d’événements négatifs (le point de rupture étant la perspective négative

attribuée par S&P à sept banques commerciales du pays), le KRW s’est échangé au plus bas en 10 ans. S&P explique avoir

réagi à la dépendance croissante des banques commerciales à l’égard du financement public. Celles-ci n’hésitent donc plus à

accepter les mesures gouvernementales, mais beaucoup continuent de les accepter – en avril 2009, la BCC a créé, en

collaboration avec la Banque coréenne de développement, un fonds pour acheter des obligations auprès des banques

participantes.

Politique budgétaire : Depuis la faillite de Lehman Brothers en septembre 2008, le gouvernement a offert pour environ

50 G USD de réductions d’impôt et d’incitatifs budgétaires, et il a lancé un swap de devises de 30 G USD avec la Fed (pour

faire face à une insuffisance soudaine de liquidités en devises). Contrairement à la crise financière asiatique de 1997, où les

exportations et les dépenses publiques ont tiré la croissance les quatre premiers trimestres de la crise, cette fois, seules les

dépenses publiques ont contribué à la croissance à chaque trimestre écoulé depuis le début du recul. Cette année, la Corée,

comme la plupart des autres pays, devrait enregistrer un déficit budgétaire considérable, équivalent à 5,7 % du PIB environ.

Comptes extérieurs : De mars à octobre 2009 (le dernier mois pour lequel les données ont été publiées à ce jour), la Corée

du Sud a enregistré des excédents commerciaux, celui d’octobre atteignant 2,0 G USD. Au 2T2009, à 7,0 % du PIB, le solde

courant a frôlé un record de 10 ans. Au cours de l’année, la baisse des importations (TAD), exprimée en pourcentage a/a, a été

beaucoup plus abrupte que celle des exportations (TAD), qui a commencé à ralentir, en partie grâce à la reprise par

l’investissement de la Chine. Elles n’ont reculé que de 8,5 % a/a, contre 9,0 % le mois précédent et 31,4 % a/a en janvier. La

dépréciation du won face au yen a aussi aidé la Corée à prendre des parts de marché au Japon. Les importations sont restées

en berne (-16 % a/a en octobre), en raison de la réduction de l’inflation, de la baisse des dépenses de consommation et d’une

chute de 38,2 % des dépenses d’IDE au 1T2009. La reprise de l’IDE au 2T2009 (+62 % a/a) était la bienvenue, vu la

performance par ailleurs terne du secteur extérieur, mais elle n’a pas duré, puisque l’IDE a de nouveau reculé au troisième

trimestre.

Les réserves en devises ont globalement chuté de 23,5 % en 2008, mais elles remontent depuis. En fait, elles restent

nettement supérieures aux niveaux enregistrés pendant la crise asiatique. Deux facteurs ont aidé à freiner leur érosion et à

maintenir une couverture des importations très supérieure à quelque 5,7 mois : une ligne de crédit avec la Réserve fédérale

américaine, le Japon et la Chine, qui atténue les problèmes de liquidités, et la robustesse des exportations pendant presque

toute l’année 2008.

Perspectives économiques : Les prévisions de croissance du PIB réel ont été révisées à la hausse et portées -1,3, % en

2009, avec une croissance positive de 4,0 % a/a en 2010. L’économie semble en mode de reprise, mais dans cette économie

tributaire des exportations, une reprise complète attendra probablement une stabilisation de la demande mondiale, et le

secteur des exportations ne redeviendra pas le principal moteur de la croissance avant 2011. La dépendance à l’égard des

marchés d’exportation et l’affaiblissement du secteur intérieur, qui se redresse à présent mais revient de loin, devraient

continuer de freiner la croissance en 2009.

Sources : EIU, Services économiques d’EDC Source : Haver

Indice KOSPI, taux interbancaire et de change

2

2.5

3

3.5

4

4.5

5

5.5

6

6.5

7

7.5

8

8.5

2004 - Jul 2005 - Jul 2006 - Jul 2007 - Jul 2008 - Jul 2009 - Jul

300

550

800

10 5 0

13 0 0

15 5 0

18 0 0

2050

2300

KOSPI (déc.-04 - 80=100, à dr.)

Taux de change (Won/USD - à dr.)

Taux inter. à un jour - 3-m. (à g.)

1

/

1

100%