poster

Vers un credit management

moderne

Le credit management ne se limite plus

à pourchasser les mauvais payeurs et à

recouvrer les factures. Le credit management

moderne évolue, d’une gestion réactive des

débiteurs, vers une approche proactive, et

des relations intelligentes avec les clients et

prospects. Mais pour aboutir à ce résultat,

il faut oser abandonner quelques habitudes

profondément enracinées. Dans quelle

mesure êtes-vous déjà préparé à cette

transformation?

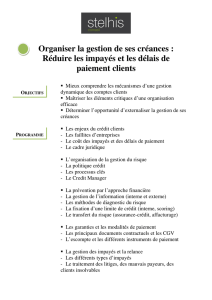

Complétez le diagramme en toile

d’araignée et découvrez le niveau de

maturité de votre credit management

Procédez comme suit:

1. Commencez par le ‘prol’ et déterminez dans la rangée supérieure du

modèle dans quelle phase vous vous reconnaissez le mieux.

2. Tracez un point sur le diagramme en toile d’araignée sur la ligne

correspondant au ‘prol’ et au niveau applicable (1, 2, 3 ou 4). S’il

s’agit par exemple du niveau 1, tracez un point sur le cercle intérieur

sous ‘prol’.

3. Répétez l’opération pour tous les éléments du modèle : qui et où,

ensemble de tâches, analyse et avantages.

4. Lorsque vous avez tracé tous les points, reliez-les par une ligne.

5. Vous voyez maintenant en un seul coup d’œil quels sont les points

forts de votre politique de gestion des crédits et quels sont les points

d’amélioration.

Vous savez maintenant où en est votre credit management. Vous voulez savoir quelles

mesures vous pouvez prendre pour évoluer vers la phase suivante du Credit Maturity

Model?

Diagramme en

toile d’araignée

Vers un credit management

moderne en 4 phases

Pour déterminer dans quelle mesure votre

credit management est mature, Gaydon a

développé le Credit Maturity Model, qui met

à jour les opportunités d’amélioration et

montre comment vous pouvez évoluer vers

un credit management optimal. Le Credit

Maturity Model distingue 4 phases:

1. Débutant

2. Professionnalisation

3. Préventif

4. Orienté données

Dans quelle phase se trouve votre credit

management? Et où se situent vos

opportunités d’amélioration? Complétez

le diagramme en toile d’araignée et

découvrez-le immédiatement!

Quel est le degré de maturité

de votre credit management?

Credit Maturity Model

Petites entreprises

ou indépendants.

Priorité: rechercher

de nouveaux

clients et faire

rentrer des

commandes/

contrats.

Pas de fonction

distincte

pour le credit

management. Le

chef d’entreprise

ou comptable s’en

charge.

Forme réactive

de credit

management.

Tâches principales:

envoyer des

rappels pour

les factures

impayées, appeler

les débiteurs par

téléphone.

Les données

du client sont à

peine entretenues

structurellement.

Pas de vue claire

de l’historique des

paiements ou de

la solvabilité. Le

logiciel utilisé se

limite à Excel.

Pas d’avantages.

Grandes entreprises dans

les secteurs ayant le plus

grand nombre de clients et un

chiffre d’affaires ou une marge

relativement réduit(e) par

client.

Le credit management est

un département distinct,

travaillant en étroite

collaboration avec le

marketing, les nances et

les sales. Toute l’entreprise

s’implique pour réaliser

l’objectif commun (une

rentabilité optimale).

Approche préventive. Priorité:

une gestion d’entreprise saine.

Le credit manager établit les

prols des clients idéaux,

détermine ce que l’entreprise

veut gagner avec eux et

élabore des propositions de

vente, en concertation avec

les sales, le marketing et les

nances. Outils pratiques:

big data, modèles d’analyse,

une structure IT étayée et

des actions automatisées.

Le CVM est complété par

le risk management, les RP

nancières et benchmarking.

Customer Value Management

(CVM). Analyse sur la base de

sources internes et externes.

Les clients se voient attribuer

un score individuel et sont

approchés proactivement

sur cette base. Crédit et

cross-selling, ou conditions

de paiement adaptées et

livraisons annulées.

ROI et cash-ow optimaux.

L’entreprise peut réagir plus

rapidement aux tendances

positives et négatives et sait

parfaitement où en est la

concurrence. Les différents

départements et collaborateurs

sont sur la même longueur

d’onde, ce qui favorise le

fonctionnement opérationnel.

Petites à moyennes

entreprises employant

des collaborateurs,

starters en

développement.

Les activités sont

réalisées par différents

départements.

Le credit management

est une tâche du

département nances,

tandis que la gestion

des débiteurs devient

une responsabilité

distincte.

Réactif. Priorité:

paiement des factures.

La fonction est

toutefois organisée

de manière plus

structurelle. Tâche

complémentaire:

décider pour les

demandes de crédit.

Un progiciel

comptable remplace

Excel. L’historique

des paiements et les

montants impayés

des clients sont suivis

et consultés pour les

décisions de crédit.

Une relation nancière

plus consciente

avec le client, mais

les entreprises n’ont

généralement pas

assez de force de

frappe. Par crainte de

perdre des revenus,

elles accordent

souvent du crédit.

La plupart des

grandes entreprises,

bien organisées.

Fait partie du

département nances.

Grace au credit

manager, la gestion

des débiteurs devient

une fonction en soi.

Approche préventive.

Priorité: éviter les

mauvais payeurs

en déterminant

quels sont les

groupes à risque, en

concertation avec les

sales et le marketing.

Conséquence:

modèles de décision

pour les nouveaux

clients, concertation

concernant les

opportunités de

croissance et xation

des limites de crédit.

Analyse de l’ensemble

du portefeuille de

clients. Le credit

manager recherche, à

l’aide d’informations

externes (rapports

de crédit, analyses

sectorielles ou

développements du

marché), des modèles

de risque et adapte la

politique de crédit en

fonction des risques.

Moins de risque

de faire face à des

mauvais payeurs, un

montant en souffrance

plus réduit. Davantage

d’investissement dans

les clients qui en valent

la peine. Amélioration

du cash-ow.

Débutant

Professionnalisation

Préventif

Orienté données

1

234

Prol

Chez qui cette

forme de credit

management est-

elle mise en œuvre

le plus souvent?

Qui et où

Qui est

responsable

du credit

management et à

quel département

revient cette

activité

Ensemble

de tâches

Quel est le

but du credit

management?

Quelles sont ses

tâches?

Analyse

Quel est le degré

de connaissance

du client et du

portefeuille de

clients dans son

ensemble?

Avantages

Qu’est-ce que

l’entreprise peut

gagner avec cette

forme de credit

management?

Vous désirez en savoir plus sur le credit management moderne?

Dans ce cas, allez sur www.graydon.be/fr/creditmanagement-moderne et téléchargez le ‘Manuel du credit

manager moderne’. Pour un complément d’information, vous pouvez envoyer un mail à

[email protected] ou appeler le +32 3 280 88 62.

Prol

Qui et oùAvantages

Ensemble de tâchesAnalyse

1

/

1

100%