Les Contrats de sponsoring sportif

Introduction

PLAN

Section 1 La notion

§I L’absence de définition juridique

§ II La distinction entre le parrainage et le mécénat

§ III La distinction entre le parrainage et la publicité

Section 2 Les formes de sponsorisme

§ I Variantes juridiques du sponsorisme

§ II Variantes opérationnelles du sponsorisme

Section 3 La protection des programmes de sponsorisme : la lutte

contre l’ambush marketing

§ I Par le droit des propriétés intellectuelles et industrielles

§ II Par les droits de propriété

§ III Par le droit de la consommation

§ IV La prohibition de la concurrence déloyale

§ V Par les méthodes de droit des conventions

§ VI Par des dispositifs législatifs ad hoc

1Étude d’un contrat essentiel pour le sport. –Parmi les différentes sources de finance-

ment du sport, le sponsoring (ou parrainage) occupe une place privilégiée. À cela, deux

raisons majeures.

D’abord les entreprises, grandes ou petites, ont compris l’intérêt qu’il y avait d’associer

leurs propres marques à la notoriété des clubs, des spectacles sportifs et des athlètes.

Les valeurs véhiculées par le sport et les sportifs, la très forte médiatisation des compéti-

tions et des athlètes constituent des vecteurs de communication particulièrement recher-

chés par les sociétés commerciales, qu’elles interviennent ou non dans le domaine de

l’économie du sport.

Ensuite, le monde du sport lui-même a besoin du sponsoring. Les entreprises « mangeuses de

renommée »

1

ne sont pas les seules à tirer profit des opérations de parrainage. Bien au contraire, les

acteurs du sport y ont leur intérêt et il n’est pas mince. Un athlète individuel trouvera ainsi dans ses

contrats d’image la source la plus importante de ses revenus, un club trouvera dans son contrat d’équipe-

mentier une ressource matérielle et financière lui permettant d’être plus compétitif et les organisateurs

d’événements sportifs verront dans leurs partenaires officiels et autres sponsors titres le moyen le plus

commode de réduire leur dépendance à l’égard des acheteurs de droits audiovisuels.

(1) Selon l’expression de J.-M. MOUSSERON, « Les contrats de transfert de renommée », Cah. dr. entr. 1989, Fasc. 2,

p. 24.

Sans aller jusqu’à croire que le sport ne serait rien sans le sponsoring, on peut au moins souligner qu’il

serait... différent. C’est dire que le contrat de sponsoring est un acte essentiel, un acte qui, parce qu’il

véhiculera toutes les attentes des parties, devra susciter d’elles la plus grande attention.

Car l’opération de parrainage n’est pas une opération nécessairement paisible. Les enjeux y sont bien trop

importants, les risques, juridiques comme financiers, y sont sérieux. Entre le souci des sponsors d’opti-

miser l’impact médiatique de l’opération et le désir des parrainés d’en tirer le maximum de moyens,

l’entente est certes naturelle mais elle reste fragile, d’autant plus fragile qu’elle est destinée à durer.

Dès lors, la réussite d’une opération de sponsoring tient à un véhicule contractuel bien pensé, une conven-

tion cohérente, claire, souple et évolutive.

C’est la construction de cette convention qui nous occupera au fil des pages qui vont suivre.

SECTION 1

La notion

§I-L’absence de définition juridique

2Du latin au franglais. –Le sponsoring ! Encore un contrat en « ing » ! Une importation

anglo-saxonne ? Comme le leasing,lefactoring et le parenting.«Gardons-nous donc de

ces appellations acculturées ! » diront ainsi certains qui voient d’un mauvais œil ces prati-

ques étrangères bousculer les catégories paisibles de notre droit. Il n’y a toutefois pas

lieu de s’effrayer. Le mot « sponsor » a une origine latine (spondeo, spondere, promettre

à titre de caution, s’engager ; Sponsio, sponsionis, engagement, garantie ; Sponsor, spon-

soris, répondant, caution), certes un peu trompeuse en l’occurrence, mais qui lui permet-

trait de s’intégrer sans mal dans le corpus linguistique français par le mot « sponso-

risme ». Ce ne serait pas le premier vocable latin intégré à la langue française après un

petit détour outre-Manche. Le mot « sport » lui-même a fait ce voyage

2

.

3Un contrat innommé. –Juridiquement, le contrat de sponsoring

3

est un laissé pour

compte. C’est un « contrat en mal d’identité »

4

.Iln’est pas admis dans le cercle fermé

des contrats nommés, ceux pour qui la loi impose un nom parce qu’elle leur a construit

un régime juridique supplétif. Le contrat de sponsoring est un contrat innommé. Et ce

désintérêt que marque le législateur à son endroit n’est rien d’autre qu’une impuissance :

le contrat de sponsoring ne saurait se laisser enfermer dans un carcan simplifié. C’est un

contrat complexe aux mille visages.

Le droit français ne fournit ainsi aucune véritable définition normative du contrat de sponsoring. Pire, le

seul texte officiel traitant de cette convention, un arrêté du 6 janvier 1989 relatif à la terminologie écono-

mique et financière, en donne une acception sous la forme d’une alternative. Le mot anglais sponsoring

désignerait ainsi soit du mécénat entendu comme le « soutien matériel apporté, sans contrepartie directe

de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt

général », soit du parrainage compris comme le « soutien matériel apporté à une manifestation, à une

personne, à un produit ou à une organisation en vue d’en retirer un bénéfice direct ».

LES CONTRATS DE SPONSORING SPORTIF

10

(2) Cf. not. A. REY (dir.), Le grand Robert de la langue française, Éditions Le Robert, 2001, Vº « Sport ». –Adde

J.-M. MARMAYOU, « Le sport : notion juridique », Encyclopédie Droitdusport. com, étude 106, spéc. nº 106-65.

(3) Cf. G. CORNU (dir.), Vocabulaire juridique Association H. Capitant, PUF, Vº « Parrainage publicitaire », « Sponso-

ring », « Sponsorisme ».

(4) C. LAPOYADE-DESCHAMPS, « Un contrat au service de l’entreprise : le sponsoring », in Les activités et les biens de

l’entreprise.Mélanges offerts à J. Derruppé, Litec, 1991, p. 128.

§ II - La distinction entre le parrainage et le mécénat

4Deux modes de communication : deux régimes fiscaux. –Même si l’on considère le parrai-

nage et le mécénat

5

comme deux techniques de communication, on présente tradition-

nellement le parrainage comme un instrument du monde sportif tandis que le mécénat

serait lié au monde de la culture. Mais cette distinction est en pratique loin d’être

étanche. Il y a du parrainage dans le monde de l’art et il y a des mécènes dans le sport.

Ce qui fait en réalité la séparation entre parrainage et mécénat réside dans un traitement juridique et

fiscal radicalement différent.

Le parrainage est ainsi un contrat, par définition, équilibré : en contrepartie du soutien matériel qu’il

apporte, le parrain entend retirer un bénéfice direct, d’une valeur au moins équivalente au montant de

son apport. C’est un contrat d’affaires, synallagmatique par essence.

Les dépenses engagées dans le cadre d’opérations de parrainage sont destinées à promouvoir l’image de

marque de l’entreprise. Le parrainage répond donc à une démarche commerciale explicitement calculée

et raisonnée, sa retombée doit être quantifiable et proportionnée à l’investissement initial.

En revanche, la contrepartie que reçoit le mécène de son soutien ne saurait être directe et surtout

s’exprimer dans un rapport d’équivalence. Le mécénat est un contrat déséquilibré par nature, un contrat

de bienfaisance.

Le droit fiscal consacre cette différence de nature

6

. Ainsi considère-t-il que les dépenses de mécénat

ouvrent droit à une réduction d’impôt égale à 60 % (dans la limite de 5 ‰du chiffre d’affaires) du

montant des sommes versées par le mécène (CGI, art. 238 bis)

7

, alors qu’il assimile les dépenses de

parrainage à des dépenses de publicité, à ce titre déductibles du résultat imposable du parrain (CGI,

art. 39,1-7º).

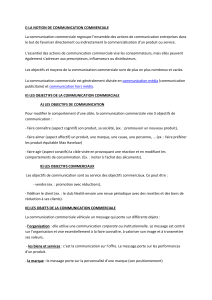

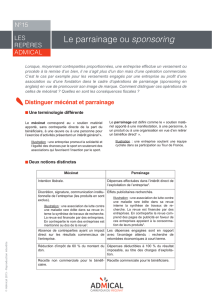

Traitement fiscal du parrainage et du mécénat

Le traitement fiscal du parrainage

En matière d’impôt sur les sociétés (IS)

Du côté de l’entreprise versante, les dépenses de parrainage, qui comprennent les versements proprement

dits ainsi que les frais et charges de toute nature supportés à raison de l’opération de parrainage, sont

déductibles au titre des charges d’exploitation. Évidemment, la déductibilité suppose que la dépense ait

été faite dans l’intérêt direct de l’exploitation (c’est la condition posée par l’article 39,1., 7º du Code

général des impôts)

8

. Cette condition est considérée comme remplie lorsque l’identification de l’entreprise

qui entend promouvoir son image de marque est assurée quel que soit le support utilisé (affiches, annonces

de presse, effets médiatiques, etc.) et que les dépenses engagées sont en rapport avec l’avantage attendu

par l’entreprise. L’entreprise versante doit ainsi être en mesure de justifier que les charges supportées à

l’occasion d’une action de parrainage ne sont pas excessives eu égard à l’importance de la contrepartie

attendue. Comptablement, les dépenses de parrainage doivent être inscrites en charge de l’exercice au

cours duquel elles sont engagées.

Le traitement fiscal d’une opération de parrainage réalisée de France mais couvrant plusieurs pays dans

lesquels la société versante a des filiales répond au principe strict de territorialité de l’impôt : ne seront

déductibles fiscalement en France que les seules dépenses de parrainage afférentes à la société française.

Du côté de l’organisme bénéficiaire, les versements reçus au titre du parrainage sont en principe imposables

au titre de l’IS.

Une franchise d’IS est accordée aux organismes sans but lucratif dont la gestion est désintéressée, dont

l’activité ne constitue pas un prolongement de l’activité économique des membres, qui réalisent des opéra-

tions à caractère sportif au profit de leurs membres et dont les recettes annuelles provenant d’activités

Introduction

11

(5) G. CORNU (dir.), Vocabulaire juridique Association H. Capitant, PUF, V

o

« Mécenat ».

(6) F. PERROTIN, « Parrainage ou mécénat : une délicate distinction à opérer », LPA 11 oct. 2012, nº 204, p. 3. –

R. CHOTIN, « Opérations de mécénat et de parrainage : une complexité décourageante », LPA 28 nov. 1997,

nº 143, p. 10.

(7) F. PERROTIN, « Les dix ans de la loi mécénat : un régime fiscal toujours attractif », LPA 6 déc. 2012, nº 244, p. 4.

(8) Sur cette condition, cf. Cass. 2

e

civ. 13 févr. 2014, nº 12-16924. –CAA Bordeaux 26 juin 2012, nº 11BX00321,

sté. J. Tarrene investissements.

lucratives accessoires n’excèdent pas 60 000 euros HT, étant entendu que ne sont pas comptabilisées dans

ce seuil les recettes tirées de six manifestations de bienfaisance ou de soutien organisées dans l’année à

leur profit exclusif.

Il faut noter au demeurant que les recettes de parrainage peuvent, selon leur montant, impacter sur le

régime fiscal de l’organisme bénéficiaire. En effet, du chef de ces recettes, l’organisme bénéficiaire pourrait

être regardé comme entretenant des relations privilégiées avec une entreprise, ce qui, au sens de l’instruc-

tion fiscale 4 H-3-00, les empêcherait de profiter de la franchise d’impôts commerciaux.

En matière de TVA

Du côté de l’entreprise versante, la TVA est déductible dans les conditions de droit commun.

Du côté de l’organisme bénéficiaire, une facture au nom de l’entreprise versante doit être émise. Il faut

noter à cet égard que l’article 261-7-1º du Code général des impôts offre aux organismes sans but lucratif à

caractère sportif une exonération de TVA pour les recettes tirées de six manifestations de bienfaisance ou de

soutien organisées dans l’année à leur profit exclusif.

Traitement fiscal du mécénat

En matière d’IS :

Du côté de l’entreprise versante, les versements effectués au titre du mécénat ne sont pas déductibles du

résultat fiscal imposable. En revanche, les versements éligibles ouvrent droit à une réduction d’impôt égale

à 60 % de leur montant, dans la limite de 5 ‰du chiffre d’affaires hors taxe (l’excédent est reporté succes-

sivement sur les cinq exercices suivants et ouvrent droit à la réduction d’impôt dans les mêmes conditions).

La réduction d’impôt n’est accordée que si le mécène réalise ses versements au profit d’un « organisme

d’intérêt général » (ayant un caractère sportif) au sens de l’article 238 bis du Code général des impôts.

Selon l’administration fiscale, ce pourrait être le cas des clubs sportifs amateurs qui ont pour vocation de

promouvoir la pratique du sport (DB 5B-3311). Ce pourrait être, également, le cas d’une fondation d’entre-

prise même si cette dernière porte le nom de l’entreprise fondatrice (W. MEYNET, « La fondation d’entre-

prise, un instrument juridique au service des sociétés sportives », Cah. dr. sport nº 7, 2007, p. 27. –

W. MEYNET, « Fonds de dotation versus fondations d’entreprise », Jurisport nº 119, 2012, p. 39). Ce pour-

rait être encore le cas d’un fonds de dotation ayant un caractère sportif (CGI, art. 238 bis, g).

En outre, la réduction d’impôt n’est accordée que si les versements réalisés constituent un don. Cela

suppose une « disproportion marquée » entre les sommes versées et la valeur de la prestation rendue. Il est

communément admis un rapport de 1 à 4 entre les montants des contreparties et celui du don. Autrement

dit, la valeur des contreparties accordées à l’entreprise mécène ne doit pas dépasser 25 % du montant du

don (cf. par ex. : CE 15 février 2012, nº 340855). La qualification de don est maintenue même lorsque le

nom de l’entreprise est associé à l’opération, quels que soient le support de la mention et la forme du nom,

àl’exception de tout message publicitaire.

En revanche, ne sauraient ouvrir droit à la réduction d’impôt les dons faits à des organismes dont l’activité

concerne la pratique ou le développement du sport professionnel, qui est lucrative par nature.

Du côté de l’organisme bénéficiaire, les dons sont en principe non imposables, sauf si l’organisme est en

mesure de savoir que les versements effectués dépassent 5 ‰du chiffre d’affaires. C’est le cas lorsque l’un

des dirigeants de l’organisme bénéficiaire est également dirigeant de l’entreprise mécène.

En matière de TVA

Du côté de l’entreprise versante, l’opération n’est pas assujettie à la TVA si elle constitue effectivement un

don. Corrélativement aucun droit à déduction de TVA n’existe pour l’entreprise versante sur les sommes

versées. À défaut de constituer un véritable don (disproportion marquée), le versement peut être requalifié

en opération de parrainage soumise à TVA.

Du côté de l’organisme bénéficiaire, le reçu fiscal établi ne comportera pas de décompte de TVA.

Les sources

–Instr. fisc., BOI 5 B-19-08, nº 103, 9 déc. 2008 ;

–Instr. fisc., BOI 4 H-5-06, nº 208, 8 déc. 2006 ;

–Instr. fisc., BOI 5 B-27-05, nº 168, 13 oct. 2005 ;

–Instr. fisc., BOI 13 L-5-04, nº 164, 19 oct. 2004 ;

–Instr. fisc., BOI 5 B-17-99, nº 186, 8 oct. 1999 ;

–Instr. fisc., BOI 4 C-5-04, nº 112, 13 juill. 2004 ;

–Instr. fisc., BOI 4 C-2-00, nº 86, 5 mai 2000.

LES CONTRATS DE SPONSORING SPORTIF

12

§ III - La distinction entre le parrainage et la publicité

5Distinguer parrainage et publicité est une opération difficile. –Aucun texte officiel n’en

donne des définitions claires d’où ressortirait une différence de nature nette. Au demeu-

rant, les textes fiscaux suggèrent plutôt une confusion des notions. Par exemple,

l’article 39,1., 7

o

du Code général des impôts semble assimiler dépenses de parrainage

et dépenses de publicité. En effet, il permet à l’entreprise de déduire de ses bases

d’imposition les dépenses engagées dans le cadre des manifestations que la loi énumère

dès lors qu’elles sont « exposées dans l’intérêt direct de l’exploitation ». Or, selon l’admi-

nistration fiscale, cette condition est considérée comme remplie lorsque « l’identification

de l’entreprise qui entend promouvoir son image de marque dans le cadre du parrainage

est assurée » et lorsque « les dépenses engagées sont en rapport avec l’avantage attendu

par l’entreprise »

9

.

Quelques décisions de jurisprudence semblent accréditer cette idée en ce qu’elles subordonnent la vali-

dité des dépenses de parrainage engagées par les collectivités locales à la condition qu’elles contribuent

àla«promotion de leur identité »

10

.

Du côté de la doctrine, la division est installée. Quelques auteurs retiennent que le

parrainage « apparaît, essentiellement, comme une méthode publicitaire ayant pour but

la promotion d’une entreprise, de ses produits ou de ses services, par leur rattachement

dans l’esprit du public à un événement ou une personnalité intéressant le sport, la

culture, l’art, l’éducation, etc. »

11

. Dans le même sens, d’autres le définissent comme

«l’action de commanditer une initiative à fin de publicité ou plus spécialement de

promotion »

12

.

Mais certains tiennent à une distinction plus nette et affirment que le parrainage aurait

ceci de particulier que « la collaboration entre les parties est plus intense et [que] les

gains et pertes de l’opération sont partagés entre les contractants »

13

. La distinction

n’est pas qu’académique, puisque celle-ci se retrouve dans le Code de la santé publique,

au sein des dispositions qui encadrent la publicité et le parrainage ayant « pour objet ou

pour effet la propagande ou la publicité directe ou indirecte » en faveur des alcools ou du

tabac

14

.

SECTION 2

Les formes de sponsorisme

6Grande diversité. –Entre le contrat équipementier d’un sportif individuel, celui d’un

club professionnel ou le contrat de naming de stade, il existe des différences flagrantes

même si toutes ces opérations peuvent être regroupées sous l’appellation « sponso-

risme ». Très diverses, les opérations de sponsorisme doivent être classées. Elles

peuvent l’être selon au moins deux points de vue : l’un juridique (§ I), l’autre opérationnel

(§ II).

Introduction

13

(9) Instr. fisc., BOI 4 C-2-88, nº 40, 26 févr. 1988.

(10) TA Lyon, 30 mars 1989, n

os

85-33543, 85-33999 et 85-35525, à propos de la décision d’un conseil général de

parrainer une équipe du Paris-Dakar.

(11) Cf. Lamy Droit économique 2014, nº 2835.

(12) G. CORNU (dir.), Vocabulaire juridique, Vº « Sponsorisme », Association Henri Capitant, PUF, 8

e

éd., 2000.

(13) F. COLLART-DUTILLEUL et P. DELEBECQUE,Contrats civils et commerciaux, Dalloz, 2011, nº 790. –C. LAPOYADE-

DESCHAMPS,op. cit., p. 128.

(14) Cf. infra nº 126 et s.

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%