Négociation des ententes de financement, de

Négociation des ententes

de financement, de Prêt

et de Crédit

Me David Lemieux

Fasken Martineau

22 mai 2007

Première Étape : Déterminer les besoins

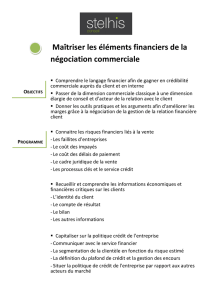

de l’entreprise

1. Plan d’affaires

2. Projections financières

3. États financiers des années antérieures

4. Comparer avec le niveau d’endettement

d’entreprises oeuvrant dans le même secteur

5. Calculer certains ratios clés (Historique et Pro

Forma)

6. Identifier le type de prêteur à approcher

7. Contraintes opérationnelles/Juridiques

Première Étape : Déterminer les besoins

de l’entreprise

1. Plan d’affaires

Croissance organique

Acquisitions

Projets d’expansion

2. Projections financières

Reflétant le plan d’affaire

Attention aux hypothèses

Basées sur la performance financière passée

Première Étape : Déterminer les besoins

de l’entreprise

3. États financiers des années antérieures

4. Comparer avec le niveau d’endettement

d’entreprises oeuvrant dans le même secteur

5. Calculer certains ratios clés (Historique et Pro

Forma)

Dette / BAiiA

Couverture des intérêts

Couverture des frais fixes

Dette / Capitalisation

Première Étape : Déterminer les besoins

de l’entreprise

6. Identifier le type de prêteur à approcher

Prêteur traditionnel

Asset Based Lender

Prêteurs de 2erang/subordonnés

Institutions gouvernementales (IQ, BDC)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

1

/

33

100%