lcl developpement pme

LCL DEVELOPPEMENT PME

Rapport annuel

Avril 2016

OPCVM d’AMUNDI ASSET MANAGEMENT

Société de gestion : AMUNDI ASSET MANAGEMENT

Sous délégataire de gestion comptable en titre : CACEIS FUND ADMINISTRATION FRANCE

Dépositaire : CACEIS BANK FRANCE

Commissaire aux comptes : PWC SELLAM

Rapport annuel au 29/04/2016 2

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Sommaire

Caractéristiques de l’OPC 3

Compte rendu d'activité4

Vie de l’OPC sur l’exercice sous revue 10

Informations spécifiques 11

Informations réglementaires 12

Certification du Commissaire aux comptes 14

Comptes annuels 17

Bilan Actif 18

Bilan Passif 19

Hors-Bilan 20

Comptes de Résultat 21

Annexes aux comptes annuels 22

Règles et méthodes comptables 23

Evolution de l'actif net 25

Tableau des résultats au cours des cinq derniers exercices 32

Inventaire 33

Annexe(s) 34

Rapport annuel de l'OPC Maître 35

Pages

OPCVM LCL DEVELOPPEMENT PME

Caractéristiques principales du fonds

Ce document fournit des informations essentielles aux investisseurs de ce fonds. Il ne s’agit pas d’un document promotionnel.

Les informations qu’il contient vous sont fournies conformément à une obligation légale, afin de vous aider à comprendre en

quoi consiste un investissement dans ce fonds et quels risques y sont associés. Il vous est conseillé de le lire pour décider en

connaissance de cause d’investir ou non.

LCL DEVELOPPEMENT PME

Code ISIN : (C) FR0011675180

OPCVM de droit français géré par Amundi Asset Management, société de Amundi

Objectifs et politique d'investissement

Classification AMF ("Autorité des Marchés Financiers") : Actions de pays de la zone euro

En souscrivant à LCL DEVELOPPEMENT PME, vous investissez dans des actions de petites et moyennes entreprises et/ou des

entreprises de taille intermediare de la zone euros. L’exposition cible aux marchés des actions de votre fonds sera comprise entre

90% et 110% ; l’exposition maximum à ces marchés peut néanmoins s’écarter de cette fourchette de manière non substantielle. ,

au travers de AMUNDI ACTIONS PME - O.

En effet, votre investissement est réalisé en quasi-totalité dans AMUNDI ACTIONS PME - O et, accessoirement en liquidités.

L’objectif de gestion du fonds consiste à participer à l’évolution du marché des petites et moyennes entreprises et des entreprises

de taille intermédiaire, essentiellement de la zone euro, en sélectionnant les titres qui présentent, selon la société de gestion, le

plus de potentiel d’appréciation à moyen terme.

La performance de LCL DEVELOPPEMENT PME peut être inférieure à celle de AMUNDI ACTIONS PME - O en raison

notamment de ses propres frais.

La stratégie de votre fonds est identique à celle de AMUNDI ACTIONS PME - O, à savoir :

"L’objectif de gestion du fonds consiste à participer à l’évolution du marché des petites et moyennes entreprises et des

entreprises de taille intermédiaire, essentiellement de la zone euro, en sélectionnant les titres qui présentent, selon la société de

gestion, le plus de potentiel d’appréciation à moyen terme.

Pour y parvenir, l’équipe de gestion sélectionne essentiellement des entreprises de petites et moyennes capitalisations

(employant moins de 5 000 personnes et ayant, un chiffre d'affaires annuel n'excédant pas 1 500 millions d'euros ou un total de

bilan n'excédant pas 2 000 millions d'euros. Ces critères sont appréciés à l'acquisition des titres par le Fonds, et non en cours de

vie), dont le profil de croissance est estimé attractif ou qui sont sous-évaluées par le marché. La répartition géographique et

sectorielle des entreprises sélectionnées peut évoluer à tout moment en fonction des perspectives de rendement anticipées.

Le fonds pourra conclure des opérations d’acquisitions et cessions temporaires de titres. Des instruments financiers à terme

pourront également être utilisés à titre de couverture et/ou d’exposition et/ou d’arbitrage. "

LCL DEVELOPPEMENT PME est éligible au PEA et au PEA-PME.

Le résultat net et les plus-values nettes réalisées du fonds sont systématiquement réinvestis.

Vous pouvez demander le remboursement de vos parts chaque jour, les opérations de rachat sont exécutées de façon

quotidienne.

Recommandation : ce fonds pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant 5 ans.

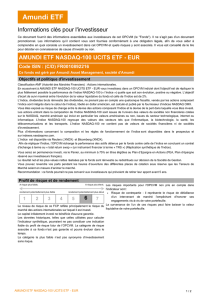

Profil de risque et de rendement

à risque plus faible, à risque plus élevé,

rendement potentiellement plus faible rendement potentiellement plus élevé

1 234567

Le niveau de risque de ce FCP reflète principalement le risque du

marché des actions de petite et moyenne capitalisation sur lequel il

est investi.

Les données historiques utilisées pour le calcul de l’indicateur de

risque numérique pourraient ne pas constituer une indication fiable

du profil de risque futur de l’OPCVM.

La catégorie de risque associée à ce fonds n’est pas garantie et

pourra évoluer dans le temps.

La catégorie la plus faible ne signifie pas « sans risque ».

Le capital initialement investi ne bénéficie d'aucune garantie.

Les dispositions en matière de souscription/rachat de AMUNDI

ACTIONS PME - O, dans lequel est investi votre fonds, sont

expliquées dans la partie Conditions de souscriptions et de rachats

du prospectus de AMUNDI ACTIONS PME - O.

Les risques importants pour l'OPCVM non pris en compte

dans l'indicateur sont :

Risque de liquidité : dans le cas particulier où les

volumes d’échange sur les marchés financiers sont très

faibles, toute opération d’achat ou vente sur ces

derniers peut entraîner d’importantes variations du

marché ce qui peut être plus particulièrement le cas sur

le marché des petites et moyennes entreprises.

Risque de contrepartie : il représente le risque de

défaillance d’un intervenant de marché l’empêchant

d’honorer ses engagements vis-à-vis de votre

portefeuille.

La survenance de l’un de ces risques peut entraîner une

baisse de la valeur liquidative du portefeuille.

OPCVM LCL DEVELOPPEMENT PME

Rapport annuel au 29/04/2016 4

Compte rendu d'activité

Mai 2015

Sur le mois de mai, la performance du marché small cap a continué à afficher une performance positive, et

une surperformance notable par rapport au segment des large caps (MSCI small EMU +1.7% vs 0.1%).

L’environnement a été pourtant moins porteur avec la publication d’indicateurs mitigés aux Etats Unis et en

Chine et un léger essoufflement en Zone Euro. La politique monétaire très accommodante de la BCE reste

encore un fort catalyseur pour les marchés et l’activité économique. Le fonds a affiché une belle hausse

portée notamment par les bonnes publications trimestrielles de Dialog Semiconductor qui bénéficie du

succès de l’iphone 6 et d’un mix prix favorable, Stroer Media (dynamisme du marché publicitaire allemand)

et Biesse (équipement dans les marchés émergents, reprise des marchés développés). A l’inverse, le fonds

a été pénalisé par des prises de profits sur Virbac et Wirecard.Sur le mois, nous avons initié une ligne en

GFT Technologies, SSII allemande dédiée principalement au secteur bancaire. Le groupe a entrepris une

expansion de son activité ces dernières années en acquérant une société italienne et une anglaise. Par

ailleurs, il bénéficie d’une reprise des investissements des banques pour répondre au besoin réglementaire

et de mobilité de la part de ses clients.

Juin 2015

Les marchés boursiers européens ont clôturé en baisse en juin. Le mois a été rythmé par les péripéties de la

crise grecque et les craintes d’une bulle spéculative en Chine. Fin juin, la décision inattendue d’Alexis

Tsipras d’organiser un referendum a déclenché des turbulences sur les places boursières. Toutefois, la

baisse a été contenue. Les investisseurs sont restés sereins, pensant que les craintes de contagion

devraient rester contenues. Les petites valeurs ont légèrement mieux performé que le segment des grandes

valeurs (MSCI EMU small cap -3.6% vs MSCI EMU Large -4%). Dans ce contexte, le fonds affiche un repli

sur la période. Le fonds a continué de bénéficier de solides publications illustrant un bon début d’année

notamment pour TKH, Trigano et Stöer. A l’inverse, deux sociétés ont émis un avertissement sur résultat :

Virbac en raison de problème dans son usine américaine et Albioma en raison de problème technique dans

des sites de production électrique en Guadeloupe et à la Réunion. Sur le mois, nous avons cédé Schoeller

Bleckmann (en raison de la détérioration rapide de l’industrie para pétrolière) et pris des bénéfices sur SAFT

après un très beau parcours. A l ‘inverse, nous avons renforcé LEG immobilien, exposé à la croissance

structurelle du marché résidentiel allemand. Nous avons participé à l’introduction d’Abivax, biotech française

spécialisée dans les maladies virales graves (Hépatite B, SIDA).

Juillet 2015

Les marchés européens ont repris en juillet le chemin de la hausse, soulagés d’une part d’une résolution

partielle de la crise grecque et portés d’autre part par les bons résultats trimestriels des entreprises.

L’environnement macro-économique a été marqué par des signaux positifs provenant de la consommation

des ménages américains alors que l’investissement des entreprises reste limité, et par des inquiétudes

persistantes sur l’ampleur du ralentissement de l’économie chinoise. Enfin, dans cet environnement de taux

bas et de faible croissance, les opérations de fusion acquisitions se sont fortement accélérées, animant

particulièrement le segment des petites et moyennes capitalisations. Le fonds s’est sensiblement apprécié

profitant de l’annonce de l’OPA sur NextRadio par Altice, l’opération de croissance externe structurante de

Guerbet sur la division d’imagerie médicale de Mallinckrodt mais aussi des très bons résultats trimestriels de

Recordati, et d’Ipsen. Du coté des déceptions, notons IsraVision qui subit un mouvement de consolidation,

CompuGroup ou encore Dialog (perspectives sur le Q3 moins dynamiques que prévues). Sur la période,

nous avons réduit nos positions en Dialog et Stroer. Nous avons initié une position en AMS (après la chute

du titre).

Août 2015

Au cours du mois d’août les places boursières ont subi une baisse déclenchée par la dévaluation surprise de

la devise chinoise, qui a provoqué des inquiétudes sur un atterrissage brutal de la croissance en Chine et

ses retombées sur l’économie mondiale. Les turbulences ont été accompagnées d’une remontée de la

volatilité. Les petites et moyennes valeurs ont relativement mieux tenu puisque l’indice MSCI EMU small n’a

perdu que 5.3% quand les indices large perdaient 9%. Le fonds a très bien résisté (-3% sur le mois),

profitant de l’annonce de l’OPA sur DeLclima par Mitsubishi (avec une prime de 85% par rapport au dernier

cours), et des bonnes performances de Stroer qui a acquis la filiale digitale T-Online auprès de Deutsche

Telekom et de Guerbet. A l’inverse, le fonds a été pénalisé par Lectra et IMA.Sur le mois, nous avons arbitré

OPCVM LCL DEVELOPPEMENT PME

Rapport annuel au 29/04/2016 5

certaines de nos positions pour accroitre notre pondération sur le marché domestique européen vs une

exposition globale en initiant une ligne en Drillisch (dont la croissance est tirée par le récent contrat de

distribution avec O2) et Cramo (rebond attendu du marché de la construction en Suède et en Finlande) et

cédé la valeur industrielle Gesco et Jacquet Metal service dans les matériaux.

Septembre 2015

Les marchés actions ont poursuivi leur baisse en septembre. Les craintes sur la Chine conjuguées au

pessimisme croissant sur les bénéfices en raison d’un affaiblissement de l’économie mondiale, ont pesé sur

le sentiment des investisseurs et déclenché une rotation sectorielle en faveur des secteurs plus défensifs.

Par ailleurs, le scandale Volkswagen et les incertitudes sur la direction de la politique monétaire américaine

ont accentué la volatilité des marchés. Le segment des petites valeurs a toutefois relativement mieux résisté

que le segment des grandes valeurs. Le fonds a perdu 2% sur le mois mais reste en progression de 23%

depuis le début de l’année. Les meilleures contributions proviennent de sociétés dont le momentum de

résultats reste très bien orienté comme Wirecard, Drillish, Trigano ou Nemetschek. Le fonds a également

bénéficié d’une annonce d’OPE sur LEG immobilien par Deutsche Wohnen. A l’inverse, la performance a été

pénalisée par le profit warning de Virbac (causé par des problèmes de production aux Etats-Unis), le

derating du secteur des biotech et la baisse de Dialog suite à l’annonce du projet de rachat d’Atmel. Nous

avons initié une ligne en Marie Brizard, TLG immobilien et Dalata hotels.

Octobre 2015

Les marchés d’actions européennes ont enregistré une forte hausse en octobre. Ils ont été une nouvelle fois

soutenus par l’actualité des banques centrales. Le président de la BCE a évoqué explicitement le lancement

en décembre d’un nouveau programme de rachat d’actifs. Parallèlement, la banque centrale chinoise a

abaissé ses taux. Notons par ailleurs une amélioration des indicateurs de confiance industrielle en zone euro

soulignant la bonne tenue de l’économie. Le fonds a progressé de 4.7% profitant des bonnes performances

de IMA (qui avait subi des prises de profits à la fin de l’été à l’instar de nombreuses valeurs industrielles), de

Sartorius Stedim (très bons résultats T3 et révision à la hausse de la guidance) et de Nordex (annonce de

l’acquisition des actifs d’Acciona Windpower). A l’inverse, les titres Cramo et Dialog ont subi des prises de

bénéfices après des déceptions. Sur le mois, nous avons vendu Montupet suite à l’annonce d’une OPA par

le canadien Linamar (15% de prime) et avons cédé notre position en Massimo Zanetti. Nous avons constitué

une position en Washtec, leader dans les systèmes de lavage automatique pour voitures et en Mutares,

société d’investissement spécialisée dans la reprise d’entreprises.

Novembre 2015

Les marchés d’actions ont continué de s’apprécier en novembre, soutenus par les attentes d’une extension

du programme d’assouplissement monétaire de la Banque Centrale Européenne début décembre. Les

statistiques ont par ailleurs montré une expansion mesurée de l’économie européenne. La hausse anticipée

des taux directeurs américains a tiré le dollar à la hausse, pénalisant les matières premières mais favorisant

les secteurs exportateurs européens. Le fonds a gagné 4.1% en novembre, soutenu par les bonnes

performances de 1/ Trigano qui continue de bénéficier du redressement du marché européen des véhicules

de loisirs (dont il détient 23%), 2/ Ferratum qui affiche de forts taux de croissance liés à son développement

géographique et au lancement de nouvelles offres de crédit et 3/ Ence (bonne orientation du prix de la pâte

à papier). Les moins bonnes contributions ont été observées sur Drillisch qui a pâti d’une publication un peu

faible au Q3 et Stroer suite au reclassement d’une partie des titres détenus par la famille, ces éléments ne

remettant pas en cause les cas d’investissement. Par ailleurs la ligne Telit a été vendue alors que

l’environnement dans le Machine-to Machine est un peu moins favorable. Quelques lignes ont été

renforcées pendant le mois : Solucom, TKH et Ence.

Décembre 2015

Décembre a été un mois de correction pour les places boursières européennes. Les annonces de la BCE

ont déçu les investisseurs tandis que la FED a remonté ses taux directeurs pour la première fois depuis

2006, démarrant une phase de resserrement monétaire progressif. Les statistiques économiques chinoises

étaient une nouvelle fois inquiétantes et les cours du pétrole étaient encore orientés à la baisse. Dans ce

contexte, le fonds a particulièrement bien résisté, affichant même une performance positive de 1.7% sur le

mois, finissant ainsi l’année en hausse de 36.8%. En décembre, les plus fortes contributions sont venues de

Ferratum, Poxel et Virbac. A l’inverse, la mauvaise performance de Dialog (en raison des craintes de

ralentissement des ventes d’Apple) a pesé sur la performance. En cette fin d’année, dans un contexte de

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

1

/

78

100%