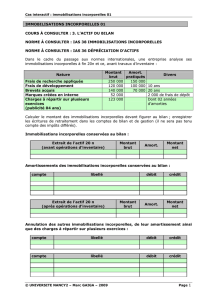

Comptes annuels

7 mai 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 55

LE PUBLIC SYSTEME

Société anonyme au capital de 1 909 721 €.

Siège social : 40, rue Anatole France, 92594 Levallois-Perret.

602 063 323 R.C.S. Nanterre.

A. — Comptes consolidés au 31 décembre 2006.

I. — Bilan consolidé au 31 décembre 2006.

(En milliers d’euros).

PUBLICATIONS PÉRIODIQUES

SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES

(COMPTES ANNUELS)

Actif Note 31 décembre 2006 31 décembre 2005

Brut Amortissements/

Provisions Net Net

Actifs non courants :

Ecarts d’acquisition 1 10 053 10 053 6 066

Immobilisations incorporelles 2 473 -220 253 95

Immobilisations corporelles 3 4 481 -3 096 1 385 1 444

Actifs financiers non courants 4 579 -86 493 407

Participations dans les sociétés mises en

équivalence 538 3888

Autres actifs long terme 94 94 2

Impôts différés actifs 6 219 219 155

Total actifs non courants 15 937 -3 402 12 535 8 257

Actifs courants :

Stocks et en-cours 17

Clients et comptes rattachés 7 23 811 -717 23 094 20 145

Autres actifs courants et comptes de

régularisation 8 5 838 -115 5 723 8 437

Trésorerie et équivalents de trésorerie 9 10 612 10 612 6 812

Total actifs courants 40 261 -832 39 429 35 411

Total actif 56 198 -4 234 51 964 43 668

Passif Note 31 décembre 2006 31 décembre 2005

Capitaux propres part du groupe :

Capital émis 1 910 1 799

Primes d’émission 5 072 3 882

Réserves- mère 227 192

Réserves consolidées 1 428 48

Titres d’autocontrôle -414 -331

Résultat consolidé part du groupe 2 207 1 914

Capitaux propres part du groupe 10 10 430 7 504

Intérêts minoritaires

Total capitaux propres 10 430 7 504

Passifs non courants :

7 mai 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 55

II. — Compte de résultat consolidé.

(En milliers d’euros).

III. — Tableau des flux de trésorerie consolidés.

(En milliers d’euros).

Dettes financières (part à plus d’un an) 11 5 403 3 341

Impôts différés passifs 6

Provisions 12 82 43

Autres passifs non courants 566

Total passifs non courants 6 051 3 384

Passifs courants :

Dettes financières (part à moins d’un an) 11 898 1 192

Provisions 12 80 30

Fournisseurs et comptes rattachés 13 17 130 12 062

Impôts courants 101 257

Autres passifs courants et comptes de régularisation 14 17 274 19 239

Total passifs courants 35 483 32 780

Total passif 51 964 43 668

Résultat Note 2006 2005

Chiffre d’affaires net 15 101 245 79 460

Autres produits de l’activité 73 12

Total des produits de l'activité 101 318 79 472

Achats consommés 16 -72 157 -55 284

Charges externes -6 003 -4 657

Charges de personnel 17 -18 016 -15 313

Impôts et taxes -1 062 -858

Dotations aux amortissements 18 -689 -633

Dotations aux provisions 18 -39 -31

Autres produits et charges d’exploitation 22 86

Résultat opérationnel courant 3 374 2 782

Autres produits et charges opérationnels -81 69

Résultat opérationnel 3 293 2 851

Coût de l'endettement financier net 19 -109 -124

Autres produits et charges financiers 19 35 56

Quote-part de résultat des sociétés mises en équivalence 5 -35 53

Résultat avant impôt 3 184 2 836

Charge d’impôt 6 -977 -922

Résultat net des activités ordinaires poursuivies 2 207 1 914

Résultat net d’impôt des activités arrêtées ou en cours de cession

Résultat part du groupe 2 207 1 914

Résultat part des minoritaires

Résultat par action (en euros) 0,89 0,81

Résultat dilué par action (en euros) 0,88 0,80

Flux de trésorerie 31 décembre 2006 31 décembre 2005

7 mai 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 55

Notes sur le tableau des flux de trésorerie consolidé :

— Rapprochement avec les composantes de la trésorerie au bilan : Le rapprochement est présenté en note 9.

— Incidence des variations de périmètre : L'incidence des variations de périmètres concerne les acquisitions de Gopublic et du groupe Communicum,

le paiement de dividendes aux actionnaires minoritaires de CSAA, ainsi que le paiement d'une échéance différée du prix d'acquisition de la société

Marketing Channel. Les détails sont communiqués en note 1 de la partie 5 « Notes sur le bilan et le compte de résultat ».

IV. — Tableau de variation des capitaux propres consolidés.

Résultat net consolidé 2 207 1 914

Retraitements :

Elimination du résultat des sociétés mises en équivalence 35 -53

Elimination des amortissements et provisions 786 564

Elimination des profits/pertes sans incidence sur la trésorerie 67 49

Elimination des résultats de cession et des pertes et profits de dilution 21 -1

Capacité d’autofinancement après coût de l’endettement financier net et impôt 3 116 2 473

Elimination de la charge d’impôt 977 922

Elimination du coût de l’endettement financier net 109 124

Capacité d’autofinancement avant coût de l’endettement financier net et impôt 4 201 3 519

Incidence de la variation du besoin en fonds de roulement 2 635 2 709

Impôts payés -1 733 -783

Flux de trésorerie liés aux activités opérationnelles 5 102 5 445

Incidence des variations de périmètre -1 629 -1 690

Acquisition d’immobilisations corporelles et incorporelles -878 -384

Acquisition d’actifs financiers 1

Variation des prêts et avances consenties -85 2

Cessions d’immobilisations corporelles et incorporelles 7 18

Cession d’actifs financiers 70

Dividendes reçus des sociétés MEE 15

Autres flux liés aux opérations d’investissement

Flux de trésorerie liés aux opérations d’investissement -2 571 -1 983

Augmentation de capital 1 556

Augmentation ou diminution d’actions propres -366 -107

Émission d’emprunts 2 000 1 480

Remboursement d’emprunts -880 -684

Intérêts financiers nets versés -109 -123

Dividendes payés aux actionnaires du groupe -930 -562

Flux de trésorerie liés aux opérations de financement 1 271 4

Variation de la trésorerie théorique 3 801 3 466

Variation de la trésorerie 3 801 3 466

Trésorerie d’ouverture 6 808 3 342

Trésorerie de clôture 10 609 6 808

31 décembre 2006

Trésorerie et équivalents apportés 1 689

Prix d’acquisition et engagement ferme d'achat 3 590

Dont paiement en actions propres 401

Dont paiement différé 0

Prix d'acquisition décaissé 3 189

Frais d’acquisition des titres 129

Incidence des variations de périmètre -1 629

7 mai 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 55

(En milliers d’euros).

Notes sur les opérations sur le capital de Le Public Système. — Par décision du directoire en date du 4 août 2005, la société Le Public Système a émis

85 404 actions nouvelles de 0,75 euro chacune, conduisant à une augmentation de capital d’un montant de 64 053 euros et à la constatation d’une prime

d’apport de 704 583 euros, en rémunération d’apports en nature d’actions de la société Le Public Système Marketing Opérationnel pour une valeur de

768 636 euros. Le capital de la société a été ainsi porté de 1 735 215 euros à 1 799 268 euros.

En date du 15 mai 2006, le directoire, après avoir vérifié les levées d’options et les bulletins de souscription, a constaté que 28 000 actions nouvelles

ont été émises et qu’il en a résulté une augmentation du capital social de 21 000 euros, le dit capital se trouvant porté de 1 799 268 euros à 1 820 268 euros.

Le directoire a également constaté que les actions nouvelles ont été intégralement libérées du nominal (soit 0,75 euro par action) et de la prime (soit,

également pour les 28 000 actions, 147 580 euros) et les sommes correspondantes, soit un total de 168 580 euros, versées en numéraire dans la caisse

sociale.

En date du 27 juillet 2006, le directoire a constaté que 98 270 actions nouvelles ont été émises pour rémunérer les vendeurs du groupe Communicum

et qu’il en résulte une augmentation du capital social de 73 703 euros, le dit capital se trouvant ainsi porté de 1 820 268 euros à 1 893 971 euros. Le

directoire a également constaté que les actions nouvelles ont été intégralement libérées du nominal (soit 0,75 euro par action) et de la prime (soit,

également pour les 98 270 actions, 1 176 292 euros).

En date du 5 septembre 2006, le directoire a constaté que 21 000 actions nouvelles ont été émises pour rémunérer des levées d’options et qu’il en a

résulté une augmentation du capital social de 15 750 euros, le dit capital se trouvant porté de 1 893 971 euros à 1 909 721 euros. Le directoire a également

constaté que les actions nouvelles ont été intégralement libérées du nominal (soit 0,75 euro par action) et de la prime (soit, également pour les

21 000 actions, 121 650 euros).

V. — Annexe aux comptes consolidés.

1. – Présentation du groupe.

La société Le Public Système est la société mère du groupe Le Public Système.

Le Public Système est issu de la fusion de deux métiers : l’organisation d’événements et les relations publiques et a progressivement évolué pour devenir

un groupe de conseil et d’actions en communication et marketing. « Inventeur de systèmes de communication », le groupe intervient aujourd’hui dans

les métiers suivants :

— Evénements Corporate ;

— Voyages événementiels et incentives ;

— Séminaires et team-buildings ;

— Relations presse et média – Relations publiques ;

— Organisation et logistique de congrès professionnels.

De façon schématique, Le Public Système travaille sur :

— L’Image : développer la notoriété, la visibilité et la crédibilité d’une marque ou d’un produit ;

— L’Entreprise : cultiver la ressource humaine et la qualité relationnelle ;

— Le Business : développer les ventes et créer du trafic.

Cette segmentation simplifiée connaît de nombreuses exceptions. Il n’est pas rare que ces trois domaines s’imbriquent étroitement et qu’il faille aborder

plusieurs aspects simultanément : les interventions du Groupe sont sur mesure autant que subtiles, comme le sont les besoins des clients annonceurs.

Le Public Système fonde son action sur l’événementialisation de toute action de communication afin de permettre à ses clients d’émerger dans un

univers de surabondance des messages, des annonces, et des medias chargés de les véhiculer.

Le Public Système s’attache aussi à délivrer les messages ou l’information au plus près des cibles visées par ses clients. Cette approche trouve une place

grandissante entre le mass média et le marketing relationnel, et donne lieu à de véritables campagnes structurées et multi-métiers.

Enfin, le groupe se veut spécialiste sur des domaines ou territoires de communication tels que le cinéma, l’entertainment et le luxe.

2. – Evenements significatifs de la période.

Capital Titres d’auto-

contrôle Réserves

consolidées Résultat

de l’exercice Total part Groupe Minori-

taires Total capitaux

propres

Situation au 1er janvier 2005 1 735 -533 2 699 1 170 5 071 5 071

Affectation du résultat 1 170 -1 170

Distribution de dividendes -562 -562 -562

Augmentation de capital 64 705 769 769

Résultat de la période 1 914 1 914 1 914

Titres d’autocontrôle 203 203 203

Plus-moins value sur cession d’actions

propres 109 109 109

Variation de périmètre

Situation au 31 décembre 2005 1 799 -330 4 122 1 914 7 504 7 504

Affectation du résultat 1 914 -1 914

Distribution de dividendes -940 -940 -940

Augmentation de capital 111 1 445 1 556 1 556

Résultat de la période 2 207 2 207 2 207

Titres d’autocontrôle -84 -84 -84

Plus-moins value sur cession d’actions

propres 120 120 120

Attribution d'actions gratuites 67 67 67

Variation de périmètre

Situation au 31 décembre 2006 1 910 -414 6 728 2 207 10 430 10 430

7 mai 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 55

Le 28 avril 2006, une transmission universelle de patrimoine de la société Blue Steam & Partenaires vers la société Le Public Système permet de

simplifier l’organigramme.

Le 1er juillet 2006, la société Le Public Système Marketing Opérationnel a absorbé la société Marketing Channel déjà détenue à 100 % par la société

Le Public Système.

Par ailleurs le 11 juillet 2006, le Groupe a acquis 100 % des titres de l’agence de relation presse Gopublic.

Le 27 juillet 2006 le Public Système a acquis le groupe Communicum comprenant trois entités (Communicum, BCA, BCAVST) par le biais de

l'acquisition de 100 % des titres de la société Communicum. L’activité de ce groupe consiste dans l’organisation de congrès professionnels et la gestion

d’associations et syndicats professionnels.

Par les décisions du directoire en date du 15 mai 2006, 27 juillet 2006 et du 5 septembre 2006, la société Le Public Système a émis 147 270 actions

nouvelles de 0,75 euro chacune, conduisant à une augmentation de capital d’un montant de 110 452 euros et la constatation d’une prime d’apport de 1

445 522 euros, en rémunération :

— d'une partie de l’acquisition du groupe Communicum ;

— de l'exercice de 49 000 options de souscription d'actions.

Le capital de la société est ainsi porté de 1 799 268 euros à 1 909 721 euros.

3. – Référentiel comptable, modalites de consolidation, méthodes et regles d’évaluation.

3.1. Généralités. — Les états financiers consolidés au 31 décembre 2006 reflètent la situation comptable du groupe Le Public Système SA et de ses filiales.

Le directoire a arrêté et donné son autorisation à la publication des comptes consolidés au 31 décembre 2006 le 22 mars 2007 et ces derniers ont été

présentés au conseil de surveillance le 2 avril 2007.

3.2. Déclaration de conformité. — Le Public Système se conforme au règlement européen du 19 juillet 2002 relatif à l'application à compter du

1er janvier 2005 des normes IAS/IFRS.

Les états financiers consolidés au 31 décembre 2006 ont ainsi été préparés conformément aux normes internationales d’information financière ou

«International Financial Reporting Standards » (IFRS) adoptées par l’International Accounting Standard Board (IASB) et aux interprétations des

normes IFRS publiées par l’International Financial Reporting Interpretations Committee (IFRIC).

La préparation des états financiers en norme IFRS au 31 décembre 2006 repose sur les normes et interprétations publiées à cette date, adoptées par

l'Union européenne.

Les principes retenus pour l’établissement de ces informations financières résultent de l’application :

— de toutes les normes et interprétations adoptées par l’Union européenne et d’application obligatoire au 31 décembre 2006 ;

— de normes pour lesquelles le Groupe a décidé d’une application anticipée ;

— de positions comptables retenues en l’absence de dispositions prévues par le référentiel normatif.

Le Groupe n'est pas concerné par les normes, amendements de normes et interprétations suivants, applicables à compter du 1er janvier 2006 :

— l’amendement à l’IAS 21 « Investissement net dans une activité à l’étranger » publié le 15 décembre 2005 par l’IASB ;

— l’amendement à l’IAS 39 « Couverture des flux de trésorerie au titre des transactions futures intra-groupe » ;

— l’interprétation IFRIC 4 « Conditions permettant de déterminer si un accord contient un contrat de location ».

— l’amendement à l’IAS 19 « Gains et pertes actuariels, plans multi-employeurs et information annexe », applicable à compter du 1er janvier 2006,

avait été appliqué de manière anticipée pour les comptes de l'exercice clos au 31 décembre 2005, le Groupe ayant choisi de ne pas appliquer l’option

relative à la reconnaissance immédiate des écarts actuariels en capitaux propres.

Par ailleurs, le Groupe a choisi :

— de ne pas appliquer de manière anticipée, l’IFRS 7 « Instruments financiers : information à fournir », ce texte ayant pour date de première application

le 1er janvier 2007,

— et de ne pas appliquer l’amendement à l’IAS 39 sur l’option de juste valeur applicable à compter du 1er janvier 2006.

Les normes comptables internationales comprennent les IFRS (International Financial Reporting Standards), les IAS (International Accounting

Standards) et leurs interprétations (Standards Interpretations Committee et International Financial Reporting Financial Committee).

3.3. Présentation des états financiers consolidés. — Les états financiers consolidés sont présentés en euros, arrondis au millier le plus proche.

3.4. Principes de consolidation. — Les états financiers consolidés comprennent les états financiers de la société mère et ceux des entreprises contrôlées

par celle-ci.

En application de la norme IAS 27, le contrôle est présumé exister lorsque la société mère détient, directement ou indirectement par l’intermédiaire de

filiales, plus de la moitié des droits de vote d’une entité.

Le contrôle existe également lorsque la société mère détenant la moitié ou moins de la moitié des droits de vote d’une entité, dispose :

— du pouvoir sur plus de la moitié des droits de vote en vertu d’un accord avec d’autres investisseurs ;

— du pouvoir de diriger les politiques financières et opérationnelles de l’entité en vertu d’un texte réglementaire ou d’un contrat ;

— du pouvoir de nommer ou de révoquer la majorité des membres du conseil d’administration ou de l’organe de direction équivalent, si le contrôle de

l’entité est exercé par ce conseil ou cet organe ;

— du pouvoir de réunir la majorité des droits de vote dans les réunions du conseil d’administration ou de l’organe de direction équivalent, si le contrôle

de l’entité est exercé par ce conseil ou cet organe.

Le Groupe a retenu la méthode de l’intégration globale pour l’ensemble de ses filiales détenues à 100 %. Les sociétés sur lesquelles le Groupe exerce

une influence notable sur les décisions financières et opérationnelles, sans toutefois en exercer le contrôle, sont prises en compte selon la méthodede

mise en équivalence.

Elimination des comptes et transactions réciproques. — Les soldes et les transactions intra groupe ainsi que les pertes et profits résultant de transactions

intra groupe sont éliminés dans le cadre de la préparation des états financiers consolidés.

Date et effet des acquisitions et des cessions. — Les résultats des sociétés nouvellement consolidées en cours d’exercice ne sont attribués au Groupe

qu’à concurrence de la fraction acquise postérieurement à la date de transfert du contrôle. De même, les résultats afférents aux participations cédées au

cours de l’exercice ne sont consolidés qu’à concurrence de la fraction réalisée antérieurement à la date de transfert du contrôle.

Conversion des états financiers et des comptes en devises. — Toutes les sociétés du Groupe sont situées dans la zone euro et établissent par conséquent

leurs comptes en euros.

Les transactions en devises étrangères sont enregistrées en utilisant les taux de change applicables à la date d’enregistrement des transactions ou au

cours de couverture. A la clôture, les montants à payer ou à recevoir libellés en monnaies étrangères sont convertis en euros au taux de change de clôture.

Les différences de conversion relatives aux transactions en devises étrangères sont enregistrées dans le compte de résultat.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

6

7

8

9

10

11

12

13

14

15

16

17

18

19

1

/

19

100%