04 #04 - Amundi Research Center

Document à l’usage exclusif des clients professionnels, prestataires de services d’investissement et autres professionnels du secteur nancier 21

Avril 2017

#

04

Avril 2017

#

04

06/04/2017

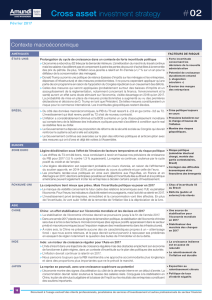

Amundi

+ 6m.

Consensus

T1 2017

Amundi

+ 12m.

Consensus

T3 2017

EUR/USD

1,07 1,10 1,06 1,15 1,08

USD/JPY

111 115,00 116,00 115,00 116,00

EUR/GBP

0,86 0,90 0,86 0,90 0,86

EUR/CHF

1,07 1,05 1,08 1,00 1,10

EUR/NOK

9,16 8,70 8,85 8,50 8,83

EUR/SEK

9,59 9,20 9,33 9,00 9,15

USD/CAD

1,34 1,40 1,35 1,40 1,36

AUD/USD

0,76 0,75 0,74 0,75 0,74

NZD/USD

0,70 0,70 0,69 0,70 0,70

EUR :

avec la remontée des taux allemands et le bruit qui entourera les possibles

ajustements de la politique de la BCE, l’euro devrait s’apprécier cette année mais il faut

pour cela surmonter plusieurs échéances électorales.

USD :

l’évolution du dollar est actuellement dictée par le différentiel de taux longs. Les

autorités américaines (Fed, nouvelle administration) ne toléreront pas une appréciation

signicative du dollar. Cependant, des mesures de stimulation budgétaire de grande

ampleur seraient positives pour le dollar.

JPY :

le yen est sous-évalué. Avec le contrôle de la courbe des taux de la BoJ, une

remontée des taux américains se traduit pour une dépréciation du yen.

GBP :

nous avons un biais légèrement négatif sur la livre, qui devrait souffrir de la

détérioration progressive de l’économie.

Prévisions de change

Prévisions de taux directeurs

Fed : la Fed a relevé ses funds à 0,75/1,00 % en mars. La Fed devrait procéder à deux autres hausses

en 2017. La question de la normalisation du bilan est désormais clairement posée.

BCE : elle a étendu son QE jusqu’à décembre 2017 à un rythme de 60 Mds €. Peu de changements

sont à attendre tant qu’une nette accélération de l’ination sous-jacente n’aura pas eu lieu.

BoJ : elle va poursuivre sa politique de contrôle de la courbe des taux et ne devrait pas changer ses

cibles.

BoE : la BoE ne remontera pas ses taux si la conjoncture continue à se détériorer.

06/04/2017

Amundi

+ 6m.

Consensus

T3 2017

Amundi

+ 12m.

Consensus

T1 2018

États-Unis

1,00 1,25 1,30 1,50 1,65

Zone euro

0,00 0,00 0,00 0,00 0,00

Japon

-0,10 -0,10 -0,10 -0,10 -0,10

Royaume-Uni

0,25 0,25 0,25 0,25 0,25

États-Unis : à court terme, la remontée des taux longs est freinée par l’essoufflement

des effets de base sur l’inflation, le fait que les données économiques dures ne

confirment pas les fortes attentes mesurées dans les enquêtes et les interrogations sur

la capacité de la nouvelle administration américaine à mettre en place des mesures de

stimulation budgétaire.

Zone euro : au fil de l’année, la partie courte de la courbe se pentifiera avec le retour

de l’idée que la BCE procédera à une normalisation de sa politique de taux dans les

années à venir.

Royaume-Uni : la dégradation des indicateurs économiques devrait exercer une

pression à la baisse sur les taux longs britanniques.

Japon : la BoJ contrôle la partie longue de la courbe et est vraisemblablement en

faveur d’une baisse des taux courts.

Prévisions de taux longs

Taux 2 ans

06/04/2017

Amundi

+ 6m.

Forward

+ 6m.

Amundi

+ 12m.

Forward

+ 12m.

États-Unis

1,24 1,60/1,80 1,49 1,80/2,00 1,70

Allemagne

-0,78 -0,80/-0,60 -0,72 -0,80/-0,60 -0,68

Japon

-0,21 -0,20/-0,00 -0,20 -0,20/-0,00 -0,15

Royaume-Uni

0,12 0,00/0,20 0,15 0,00/0,20 0,24

Taux 10 ans

06/04/2017

Amundi

+ 6m.

Forward

+ 6m.

Amundi

+ 12m.

Forward

+ 12m.

États-Unis

2,35 2,40/2,60 2,49 2,40/2,60 2,61

Allemagne

0,26 0,40/0,60 0,39 0,60/0,80 0,51

Japon

0,06 0 0,11 0 0,17

Royaume-Uni

1,09 1,00/1,20 1,19 1,00/1,20 1,29

États-Unis : la reprise est toujours solide, permettant une amélioration continue du

marché de l’emploi. Toutefois, la croissance des salaires reste modérée, et l’ination

sous-jacente est toujours en deçà de la cible de la Fed. L’incertitude demeure en ce qui

concerne les politiques budgétaire et commerciale des États-Unis. La Maison Blanche

a annoncé qu’elle présenterait au Congrès une proposition de budget bouclé début mai.

D’un point de vue macroéconomique le biais est haussier (croissance, ination). Mais

certaines des mesures de la nouvelle administration peuvent avoir des effets négatifs à

moyen/long terme (ination, protectionnisme) voire inéchir le cycle plus tôt que prévu.

Japon : l’investissement a rebondi au T4, inversant la tendance à l’œuvre sur les trois

premiers trimestres de 2016. L’indice trimestriel Tankan de la BoJ indique une croissance

solide au T1. La politique budgétaire est en outre un facteur de soutien essentiel. La

politique de la BoJ permet de conserver des conditions monétaires accommodantes.

Zone euro : la reprise se renforce. Les enquêtes, au plus haut depuis 2011, indiquent

un renforcement de la conjoncture au T1 avec des conditions monétaires qui restent

accommodantes malgré la remontée des taux. Toutefois le risque politique (France,

Allemagne et Italie) demeure le point faible de la zone. À surveiller.

Brésil : le PIB du T4 est ressorti à -2,5 en ga contre -2,9 au T3. L’économie était toujours

en récession en 2016 (-3,4 %). L’acquis de croissance pour 2017 reste très négatif

(-1,1 %). Nous continuons donc de prévoir une récession de 0.5 % en 2017.

Russie : Le PIB du T4 est sorti positif (+0,3 % en ga). Au total, en 2016, la récession aura

été de 0.2 % soit moins que dans notre scénario (-0,7 %). Il faut dire que l’institut de

statistique russe a revu ses données de PIB. Ainsi, en 2015, la récession aurait été que

de 2,8 % contre 3,7 % estimé auparavant. Nous maintenons notre scénario de retour à

une croissance positive pour l’année 2017 à + 1 %.

Prévisions macroéconomiques

Moyennes

annuelles (%)

Croissance du PIB

réel, %

Ination

(IPC, a/a, %)

2016

2017

2018

2016

2017

2018

États-Unis

1,6 2,0 2,2 1,3 2,5 2,3

Japon

1,0 0,9 0,9 -0,3 0,7 0,7

Zone euro

1,7 1,5 1,3 0,2 1,5 1,3

Allemagne

1,9 1,6 1,5 0,4 1,6 1,4

France

1,1 1,3 1,2 0,3 1,3 1,1

Italie

0,9 1,1 1,2 - 0,1 1,2 1,1

Espagne

3,2 2,0 1,1 -0,3 1,3 1,1

Royaume-Uni

2,0 1,5 1,3 0,7 2,5 1,9

Brésil

-3,0 -0,5 1,4 8,0 6,0 5,5

Russie

-0,7 1,0 1,8 7,6 5,5 5,0

Inde

7,5 7,6 7,6 5,4 5,2 5,2

Indonésie

5,0 5,2 5,2 4,5 4,5 4,5

Chine

6,7 6,4 6,0 1,2 1,5 1,4

Turquie

1,5 2,2 2,5 8,0 7,8 7,6

Pays développés

1,6 1,7 1,7 0,8 1,9 1,7

Pays émergents

4,1 4,4 4,5 4,0 3,9 3,3

Monde

3,0 3,2 3,3 2,6 3,0 2,6

Source : Recherche Amundi

Prévisions macroéconomiques et financières

AVERTISSEMENT

Directeur de la publication : Pascal Blanqué

Rédacteur en chef : Philippe Ithurbide

Les destinataires de ce document sont en ce qui concerne l’Union Européenne, les investisseurs « Professionnels » au sens de la Directive 2004/39/CE du 21 avril 2004

« MIF », les prestataires de services d’investissements et professionnels du secteur nancier, le cas échéant au sens de chaque réglementation locale et, dans la mesure

où l’offre en Suisse est concernée, les « investisseurs qualiés » au sens des dispositions de la Loi fédérale sur les placements collectifs (LPCC), de l’Ordonnance sur

les placements collectifs du 22 novembre 2006 (OPCC) et de la Circulaire FINMA 08/8 au sens de la législation sur les placements collectifs du 20 novembre 2008. Ce

document ne doit en aucun cas être remis dans l’Union Européenne à des investisseurs non « Professionnels » au sens de la MIF ou au sens de chaque réglementation

locale, ou en Suisse à des investisseurs qui ne répondent pas à la dénition d’« investisseurs qualiés » au sens de la législation et de la réglementation applicable.

Ce document n’est pas destiné à l’usage des résidents ou citoyens des États Unis d’Amérique et des « U.S. Persons », telle que cette expression est dénie par la

« Regulation S » de la Securities and Exchange Commission en vertu du U.S. Securities Act de 1933.

Le présent document ne constitue en aucun cas une offre d’achat ou une sollicitation de vente et ne peut être assimilé ni à sollicitation pouvant être considérée comme

illégale ni à un conseil en investissement.

Amundi n’accepte aucune responsabilité, directe ou indirecte, qui pourrait résulter de l’utilisation de toutes informations contenues dans ce document. Amundi ne peut

en aucun cas être tenue responsable pour toute décision prise sur la base de ces informations. Les informations contenues dans ce document vous sont communiquées

sur une base condentielle et ne doivent être ni copiées, ni reproduites, ni modiées, ni traduites, ni distribuées sans l’accord écrit préalable d’Amundi, à aucune

personne tierce ou dans aucun pays où cette distribution ou cette utilisation serait contraire aux dispositions légales et réglementaires ou imposerait à Amundi ou à ses

fonds de se conformer aux obligations d’enregistrement auprès des autorités de tutelle de ces pays.

Les informations contenues dans le présent document sont réputées exactes à la date de n de rédaction indiquée en première page de ce document, elles peuvent

être modiées sans préavis. Conformément à la loi informatique et liberté, vous bénéciez d’un droit d’accès, de rectication ou d’opposition sur les données vous

concernant. Pour faire valoir ce droit, veuillez contacter le gestionnaire du site à l’adresse suivante : [email protected]

Amundi, Société anonyme au capital de 746 262 615 € - Société de gestion de portefeuille agréée par l’AMF n° GP 04000036 – Siège social : 90 boulevard Pasteur –

75015 Paris – France – 437 574 452 RCS Paris www.amundi.com

Crédit photo : iStock by Getty Images - TomasSereda

Correspondants

Rédacteur en chef

– PHILIPPE ITHURBIDE

Directeur Recherche, Stratégie et Analyse – Paris

Rédacteurs en chef adjoints

– DIDIER BOROWSKI – Paris, RICHARD BUTLER – Paris, ÉRIC MIJOT – Paris,

MO JI – Hong-Kong, STÉPHANE TAILLEPIED – Paris

Support

– PIA BERGER

Recherche, Stratégie et Analyse – Paris

– BENOIT PONCET

Recherche, Stratégie et Analyse – Paris

Amundi Research

Center

Top-down

Asset Allocation

Bottom-up

Corporate Bonds

Fixed Income

Foreign Exchange

Money Markets Equities

Retrouvez l’ensemble

de notre expertise sur le site :

research-center.amundi.com

Monetary Policies

Forecasts

Investment Strategies

Quant

Emerging Markets

Sovereign Bonds

Private Equity

Real Estate High Yield

EXPERT TALK

Amundi Research Center

THOUGHT OF THE DAY MOST READ

Search for an article, a video, a conference… OK

1.5

%

On March 11, everywhere in Japan was lled

with renewed sympathy for the victims of the

unprecedented earthquake and tsunami three

years ago. Prime Minister Abe, who offered

prayers for their souls at the centre of Tokyo,

might feel uncomfortable with unbearable

economic weakness. While industrial output…

On the 6th March, the ECB published its new

macroeconomic projections.

11.03.2014 - Thought of the Day 11.03.2014 - Expert talk

14.03.2014 - Expert Talk

Macro-economic indicators improving in 2H13…

The accumulation of good news since the end

of summer 2013 conrms widespread

improvement in the macro-economic climate.

Japan – Abenomics,

challenged by unexpected

phenomena

ECB ination projections

The Chinese central bank modies its exchange

rate policy… What effects will this have?

We have long been aware that China needs to implement structural

reforms, and wants to liberalise its capital account. This has major

consequences for its economic policy. A rst step appears to…

u

READ MORE

ADD TO MY DOCUMENTS

ADD TO MY DOCUMENTS ADD TO MY DOCUMENTS

Real Estate: What's next in

the European markets?

ADD TO MY DOCUMENTS

HEADLINES

u ALL ARTICLES

Document à l’usage exclusif des clients professionnels, prestataires de services d’investissement et autres professionnels du secteur nancier

Avril 2017

#

04

Publications récentes

Working Papers

Portfolio optimisation in an uncertain world

MARIELLE DE JONG — Recherche Quantitative

The Reactive Covariance Model and its implications in asset allocation

EDUARDO ABI JABER — Quantitative Analyst – ENSAE ParisTech — DAVE BENICHOU,

Portfolio Manager, HASSAN MALONGO — Recherche Quantitative

On the stationarity of dynamic conditional correlation models

JEAN-DAVID FERMANIAN — Professor of Finance & Statistics, CREST/ENSAE

— HASSAN MALONGO — Recherche Quantitative

Discussion Papers Series

Cycles et allocation d’actifs : les choix essentiels en matière de placement

ÉRIC MIJOT — Stratégie et Recherche Économique

Droits de l’homme et entreprises. Comment évaluer la responsabilité

des entreprises en matière de protection des droits de l’homme ?

MARIE NAVARRE, ARNAUD PEYTHIEU — Analyse ESG

Extraction et exploitation du charbon.

Vers une exclusion du secteur ou une plus grande sélectivité ?

CATHERINE CROZAT — Analyse ESG

Éditions spéciales_ Élection présidentielle française 2017

#5 Dette publique française:

liquide et sûre

BASTIEN DRUT – Stratégie et Recherche Économique

#4 Les candidats et la politique budgétaire:

une analyse des divergences

VALERIE LETORT – Stratégie et Recherche Économique

#3 Les problèmes structurels de l’économie française

vus par les organisations internationales et les 4 principaux candidats

TRISTAN PERRIER – Stratégie et Recherche Économique

#2 Économie française : un état des lieux

TRISTAN PERRIER – Stratégie et Recherche Économique

#1 Élections françaises_ État des lieux et décryptage

PHILIPPE ITHURBIDE — Directeur Recherche, Stratégie et Analyse

1

/

2

100%