enjeux - m@cci

CENTRE REGIONAL D’OBSERVATION

DU COMMERCE DE L’INDUSTRIE ET

DES SERVICES

LES GRANDES SURFACES ALIMENTAIRES EN ILE-DE-FRANCE :

DE NOUVELLES STRATÉGIES FACE AU CHANGEMENT

Les grandes surfaces

alimentaires sont le

résultat de l'explosion de

la société de

consommation à partir des

années 50. L'idée

fondatrice était que le

consommateur devait

pouvoir trouver ce qu'il

cherche en un seul lieu.

Avec le temps et les aléas

de la conjoncture, les

besoins ont évolué ; la

proximité devient le

nouveau leitmotiv. Ce

faisant, les groupes,

propriétaires des grandes

surfaces alimentaires, ont

proposé de nouvelles

stratégies afin de trouver

des relais de croissance.

E

NJEUX

L’économie francilienne en bref

n°148 - juin 2012

Retrouvez toutes nos publications sur www.crocis.ccip.fr

LE COMMERCE ALIMENTAIRE

D'HIER À AUJOURD'HUI

Depuis l'avènement de l'ère de la

consommation de masse et le

développement de l'usage de

l'automobile, le commerce

alimentaire se traduit par la

prédominance des grandes

surfaces alimentaires, la plupart

du temps implantées en périphérie

des villes. Celles-ci, le plus

souvent des hypers ou des

supermarchés, s'inscrivent généra-

lement dans des ensembles

commerciaux de plus ou moins

grande capacité. Ce mouvement a

débuté à la fin des années 60,

avec l'ouverture du premier centre

commercial Parly 2 au Chesnay

dans le département des Yvelines.

Le secteur de la grande distri-

bution alimentaire, aux niveaux

francilien comme national, est

marqué par une concentration

élevée, proche d'un oligopole. Les

six principaux groupes présents sur

le marché sont tous d'origine

française (Carrefour, Leclerc,

Auchan, Casino, Intermarché et

Système U) et détiennent près de

85 % de parts de marché (source :

TNS Worlpanel 2009). Le mode

d'organisation de la filière tourne

autour de deux modèles : le

coopératif et l'intégré. Les groupes

Leclerc, Intermarché et

Système U

,

reposent sur le modèle coopératif,

à savoir une association d'entre-

preneurs juridiquement et

financièrement indépendants les

uns des autres. Le groupement est

géré comme une coopérative,

avec des actionnaires adhérents,

qui sont aussi propriétaires des

points de vente. Chacun est donc

son propre responsable, mais ce

système présente l'avantage de

créer un lien de solidarité entre

les adhérents et aussi de pouvoir

mutualiser les moyens et les

services. Dans les groupes

intégrés, on retrouve les enseignes

Carrefour, Casino et Auchan. C'est

le groupe qui est le propriétaire du

point de vente, dont la gestion

courante est déléguée à un

responsable localement. Ainsi, ce

n'est pas ce dernier qui décide de

la politique à mettre en œuvre

pour assurer la pérennité de son

point de vente, même si une plus

grande indépendance peut être

accordée dans le cas d'une

franchise par exemple.

Dans la ville dense, à Paris ou en

proche banlieue, là où l'espace est

moindre, les commerces alimen-

taires peuvent prendre un format

différent : soit celui de supérette,

soit celui de commerce d'alimen-

tation générale, autrement appelé

"épicerie de quartier". Ces

différentes formes de commerce

E

NJEUX

L’économie francilienne en bref

2

alimentaire interagissent entre

elles, et se font même concur-

rence : pendant les dernières

décennies, le développement

intensif des grandes surfaces

alimentaires s'est fait parfois au

détriment de plus petites

structures telles les supérettes ou

les commerces d'alimentation

générale. Mais depuis quelques

années, du fait de la modification

du comportement d'achat des

clients,accentuée par la crise

économique, c'est l'effet inverse

qui s'observe : les temples de

"l'hyperconsommation" sont mis à

mal par les consommateurs qui

sont demandeurs de changement.

Le commerce alimentaire en Ile-

de-France représente plus de

95 000 emplois en 2010, pour près

de 593 000 emplois sur la France

entière (soit 16 %). La part du

commerce alimentaire francilien

par rapport à l'emploi total dans la

région s'établit à 2,3 % ; à l'échelle

nationale, ce taux atteint 3,6 %.

Le nombre d'hypers et de super-

marchés représentent actuel-

lement 20 % du nombre total de

commerces alimentaires en Ile-

de-France, chiffre stable sur 10

ans, alors que les supérettes

notamment se multiplient (la part

des supérettes dans le commerce

francilien augmente de 4 points

sur la même période). En 2010, les

hypermarchés franciliens sont

environ 180 et les supermarchés

près de dix fois plus nombreux

(1 500).

Les hypers et supermarchés

emploient près de 83 000 salariés

en Ile-de-France en 2010 (545 000

au total en France), soit environ

86 % de l'emploi total de la filière

régionale. Au niveau national, ce

taux monte jusqu'à près de 92 %.

Paris et la petite couronne

concentrent la majeure partie de

ces emplois, avec respectivement

18 000 et 32 500 salariés.

LA CRISE ÉCONOMIQUE COMME

ACCÉLÉRATEUR DES CHANGEMENTS

Depuis quelques années, les

consommateurs ont modifié leurs

comportements d'achats. La part

du budget des familles dédiée à

l'alimentaire ne cesse de diminuer.

L'alimentaire est devenu la

variable d'ajustement des

décisions d'achat des ménages.

Leurs dépenses sont plutôt

orientées, par obligation, vers le

logement et les transports et, par

choix, vers les loisirs et les

nouvelles technologies

(téléphonie, internet…), ce

dernier poste dépassant désormais

10 % du budget total. Ainsi, les

grandes surfaces alimentaires ont

perdu de leur attractivité et se

sont révélées moins dynamiques

que l'ensemble du commerce :

dans un souci de maximisation du

temps, les consommateurs ont fait

le choix de la proximité.

Ce choix a été renforcé par la crise

économique, débutée en 2008 ; la

dépense devient plus raisonnée et

"l'hyperconsommation" ne

constitue plus la priorité. La

remise en cause de la voiture,

avec l'augmentation des prix du

pétrole qui a entrainé une

réduction du nombre de trajets, a

eu également pour conséquence

une modification de l'attitude des

franciliens. Enfin, cette prise de

conscience joue également au

niveau des produits, avec une

volonté de consommer moins mais

de meilleure qualité. Le retour du

commerce de proximité depuis lors

s'explique essentiellement pour

ces raisons.

Cette tendance s'est clairement

traduite par un renforcement du

nombre de supérettes, surtout à

Paris et dans les départements

limitrophes. Cela a été rendu

possible par l'instauration de la Loi

de Modernisation de l'Economie

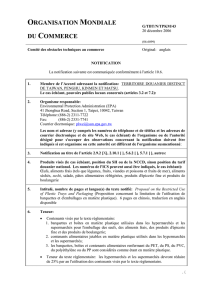

Répartition de l'emploi dans le commerce

alimentaire en 2010 en Ile-de-France

Commerce d'alimentation

générale

69%

Supérettes

11%

Supermarchés

18%

Hypermarchés

2%

Répartition du nombre de commerce

alimentaire en 2010 en Ile-de-France

Source : INSEE SIRENE

Définitions :

Commerce d’alimentation générale (code NAF 4711B) : Commerce de détail non

spécialisé à prédominance alimentaire en magasin d'une surface de vente

inférieure à 120 m².

Superette (code NAF 4711C) : Commerce de détail non spécialisé à

prédominance alimentaire en magasin d'une surface de vente comprise entre 120

et 400 m².

Supermarché (code NAF 4711D) : Établissement de vente au détail en libre-

service réalisant plus des deux tiers de son chiffre d'affaires en alimentation et

dont la surface de vente est comprise entre 400 et 2 500 m².

Hypermarché (code NAF 4711F) : Établissement de vente au détail en libre-

service qui réalise plus du tiers de ses ventes en alimentation et dont la surface

de vente est supérieure ou égale à 2 500 m².

Hypermarchés

48%

Supermarchés

38%

Commerce d'alimentation

générale

7%

Supérettes

7%

E

NJEUX

L’économie francilienne en bref

3

(LME), qui a permis l'ouverture de

commerces de moins de 1 000 m²

sans demande d'autorisation

préalable. L'emploi salarié a

augmenté sensiblement lors des

dix dernières années en Ile-de-

France (+ 9,5 %), surtout dans les

supérettes (+ 68,7 % entre 2001 et

2010) au détriment des

hypermarchés (- 1,6 %). La

rupture apparait clairement lors

de l'année 2008, et surtout dans la

capitale.

A l'échelle de la France, le nombre

de salariés dans le commerce

alimentaire a augmenté de 7 %

entre 2001 et 2010 ; mais à une

échelle plus détaillée, la tendance

est différente de celle de la

région : l'emploi est en hausse

dans les supérettes en France mais

dans une proportion moins

prononcée qu'un Ile-de-France

(+ 24,9 % sur la même période) et

la dynamique des hypermarchés

apparaît toujours soutenue

(+ 13,5 %).

En nombre de commerces, cela se

traduit par une hausse de plus de

76 % des supérettes en Ile-de-

France lors des dix dernières

années. Le nombre d'hyper-

marchés continue lui aussi de

croître (+ 6,5 % sur une période

identique), mais avec moins de

personnels.

PARIS, UN CAS À PART EN ILE-DE-FRANCE

Le cas de Paris ne reflète pas la

réalité francilienne. Les

hypermarchés sont quasiment

absents du territoire et situé

exclusivement en périphérie de la

capitale. Les seuls magasins de

plus de 2 500 m² implantés en

cœur de ville sont des Monoprix.

Les deux acteurs majeurs à Paris,

sont Carrefour et Casino, à la fois

en termes de nombre de magasins

et de surfaces de vente. Le second

groupe, notamment via ses

marques Monoprix (détenue à

100 % depuis peu) et Franprix, est

de loin le mieux représenté avec

près des deux tiers du nombre de

magasins. Le développement des

supérettes et des commerces

d'alimentation générale ont été au

cœur de leurs stratégies

respectives depuis ces cinq

dernières années, et cette

tendance se poursuit dans la

capitale avec l'ouverture

d'enseignes telles Carrefour City et

Carrefour Contact, Daily Monop',

Simply Market (groupe Auchan),…

Leur implantation ne répond pas à

une logique particulière, tous les

arrondissements sont ciblés.

Néanmoins, le nombre de

commerce alimentaire est plus

élevé à l'Est qu'à l'Ouest et dans la

périphérie que dans le centre de

Paris. Rapportés au nombre

d'habitants, les arrondissements

dans lesquels se concentre

l'activité tertiaire apparaissent

comme les mieux lotis (le quartier

central des affaires notamment).

LES GRANDES SURFACES ALIMENTAIRES

ORGANISENT LA RIPOSTE

Les grandes surfaces alimentaires

franciliennes, sont actuellement

détenues par de grands groupes,

qui doivent élaborer de nouvelles

stratégies afin de répondre aux

demandes de changement des

consommateurs.

En premier lieu, ils ont engagé un

processus de développement

d'enseignes de proximité en nom

propre, afin de concurrencer les

épiceries de quartier tradition-

nelles et les supérettes. Depuis

plusieurs années, le dévelop-

Source : APUR – CCIP 2012

97

120

162

103 109

99

100 102

110

80

90

100

110

120

130

140

150

160

170

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ile-de-France

Grande couronne

Petite couronne (hors Paris)

Paris

Evolution de l'emploi salarié dans le commerce

alimentaire entre 2001 et 2010,

base 100 en 2001

+ 6,1 %

+ 76,7 %

+ 21,7 %

+ 6,5 %

0

1 000

2 000

3 000

4 000

5 000

6 000

Commerce d'alimentation

générale

Supérettes Supermarchés Hypermarchés

2001

2010

Evolution du nombre de commerce alimentaire

par type de commerce en Ile-de-France

entre 2001 et 2010

Source : Pôle Emploi Services Source : INSEE - SIRENE

Nombre de m² de surfaces de vente alimentaire pour

1 000 habitants à Paris en 2010

E

NJEUX

4

pement du format supérette est

au cœur des stratégies des grands

groupes de distribution

alimentaire pour accroître leurs

parts de marché au niveau local et

diversifier l'accès à ces nouveaux

marchés. Le commerce de

proximité présente l'avantage de

s'adapter aux évolutions sociolo-

giques des ménages telles

l'augmentation des foyers

monoparentaux, le vieillissement

de la population, la hausse des

familles non véhiculées…. La

demande est donc croissante pour

ce type de commerce alimentaire

et correspond aux besoins de

proximité exprimés par les

consommateurs. Cette démarche

s'accompagne d'une stratégie de

mise en valeur de l'enseigne : cela

se traduit par la transformation

progressive du nom des magasins

afin d'améliorer leur visibilité

auprès des clients.

Dans un deuxième temps, les

grands groupes de commerce

alimentaire ont fait le choix de

développer leurs propres

marques, appelées marques des

distributeurs (MDD). Celles-ci ont

pris leur essor depuis le début des

années 80, mais le processus s'est

renforcé depuis la fin des années

2000. La part de MDD a sensi-

blement augmenté pour atteindre

de son choix, deux heures

minimum après sa commande. En

2011, le drive a séduit 1,8 million

de ménages avec un taux de

satisfaction de 96 %. La France

compte plus de 900 drives, dont

une cinquantaine en Ile-de-France

et deux à Paris intra-muros ; lancé

dans les années 2000, le drive

poursuit son développement dans

la région avec encore cinq

ouvertures prochaines.

LA GRANDE DISTRIBUTION ALIMENTAIRE

ASSURE SA PÉRENNITÉ

Les grandes surfaces alimentaires,

hypers et supermarchés, ont

souffert de l'évolution des modes

de consommation des ménages,

accentuée par la crise

économique débutée en 2008.

D'autres besoins, d'autres

demandes se sont exprimés, et les

dépenses alimentaires se sont

réduites. De nouveaux relais de

croissance ont dû être trouvés par

les groupes et de nouvelles

stratégies élaborées. Les

supérettes d'antan et les petites

épiceries de quartier sont

progressivement remplacées par

des enseignes de proximité

appartenant à ces groupes.

L'évolution récente du système

devrait assurer sa pérennité.

Julien TUILLIER

plus du tiers du chiffre d'affaires

des grandes surfaces (contre un

quart il y a dix ans). Les MDD

bénéficient toujours d'un prix de

base attractif pour les consom-

mateurs, puisque 25 à 30 % moins

chères que celui des marques

nationales. Les distributeurs ont

même accentué leurs efforts sur

la qualité et le packaging, ce qui

leur a permis de rattraper le

déficit d'image auprès de la

clientèle.

Enfin, l'accent est mis par les

grands groupes sur les prestations

offertes à leurs clients : élargis-

sement des horaires d'ouverture,

location d'utilitaires, services

bancaires, de téléphonie mobile,

agences de voyage... Cette

diversification a pour objectif

principal de trouver de nouveaux

relais de croissance. Le commerce

en ligne en fait également parti,

et il est dorénavant généralisé à

toutes les enseignes, qui

proposent au choix la livraison ou

non des produits commandés sur

internet. Le drive constitue

également une autre forme de

service en plein essor : il offre au

client la possibilité de commander

en ligne et de venir retirer sa

marchandise directement en

magasin. Le personnel charge la

commande, au jour et au moment

Directeur de la publication : Pierre TROUILLET

Directeur de la rédaction : Jean-Louis SCARINGELLA

Rédacteur en chef : Isabelle SAVELLI-THIAULT

Maquette et mise en page : Nathalie PAGNOUX

Reproduction autorisée à la condition expresse de mentionner la source

Dépot légal : juin 2012

ISSN : 1266-3255

CROCIS de la CCIP - 27 avenue de Friedland - 75382 PARIS cedex 08

tél. : +33 (0) 1 55 65 82 00 - fax : +33 (0) 1 55 65 82 62 - e-mail : [email protected]

Retrouvez toutes nos publications sur www.crocis.ccip.fr

Secrétaire général : Isabelle SAVELLI-THIAULT

Industrie - Démographie d’entreprise : Yves BURFIN

Commerce

-

Enquêtes

- Développement durable : Julien TUILLIER

Conjoncture

- Benchmark européen :

Mickaël LE PRIOL

Services

:

Bénédicte GUALBERT

Veille économique

:

Marielle GUERARD ; Catherine PICQ ; Carole UZAN

PAO - Multimédia : Nathalie PAGNOUX

Administration - Secrétariat

Pour en savoir plus :

Xerfi 700 : Grandes surfaces alimentaires, novembre 2009

APUR (http://www.apur.org) : La grande distribution alimentaire à Paris, janvier 2011

1

/

4

100%