Analyse structurelle - Coe

23

Analyse structurelle

25 Les modèles DGSE :

intérêts et limites pour l’analyse économique

Mourad Ayouz

41 La compétitivité française en 2007

Denis Ferrand

59 Crise de l’immobilier résidentiel :

la France est-elle à l’abri ?

Carole Deneuve

25

n peut dater l’origine de ces modè-

les aux travaux de deux économis-

tes Finn E. Kydland et Edward

C. Prescott1qui, en 1982, publièrent

un article novateur dans la presti-

gieuse revue Econometrica. Dans cet arti-

cle, les auteurs décrivaient un petit modèle

ne présentant aucune imperfection des mar-

chés et dans lequel chaque agent (rationnel)

possède un programme d’optimisation qui

permet de dériver des relations de comporte-

ment de manière explicite. Cette approche a

donné lieu aux modèles des cycles réels (

Real

Business Cycle,

RBC) que l’on considère

comme les ancêtres lointains des modèles

DSGE actuels. L’émergence des RBC a donné

lieu à un débat scientifique passionnant et à

des oppositions virulentes. Bien que critiquée

et maintes fois remise en cause, la méthodo-

logie de modélisation des RBC s’est imposée

et les modèles DSGE adoptent la structure

des RBC, c’est-à-dire un mécanisme de pro-

pagation-impulsion et une « modélisation

dite rationnelle », basée sur les comporte-

Les modèles DSGE :

intérêts et limites pour l’analyse économique

par Mourad Ayouz

Dans cet article, on présente une classe de modèles macroéconomiques dyna-

miques « Dynamic Stochastic General Equilibrium » (DSGE), en cherchant à

mettre en lumière leur utilité et leurs limites. Comme leur dénomination l’in-

dique, les DSGE sont des modèles d’équilibre général dynamiques et stochas-

tiques censés être une version appliquée des modèles d’équilibre général cal-

culable. Ils se présentent en une série de variables aléatoires (les « chocs ») et

un ensemble de mécanismes de propagation de ces impulsions. L’objectif pre-

mier de ces modèles est l’explication des fluctuations de court terme et le

traitement de l’équilibre de long terme dans un cadre unique et cohérent.

Leur utilisation a pour but de réaliser des évaluations historiques et des exer-

cices contrefactuels, ce qui permet de clarifier les effets de chocs, qu’ils

soient technologiques, fiscaux ou monétaires, sur les fluctuations des grands

agrégats économiques (PIB, consommation, investissement, salaire réel, taux

d’intérêt réel). Ils sont utiles pour identifier quel choc (extérieur, domestique,

monétaire, réel) contribue le plus aux fluctuations de l’économie, pour propo-

ser quel instrument les décideurs doivent piloter lorsque l’économie fait face

à une perturbation particulière. Contrairement aux modèles macro-économé-

triques classiques, les DSGE ont la particularité d’être de petite taille, ce qui

permet à son utilisateur d’isoler les mécanismes mis en œuvre dans leur fonc-

tionnement. Enfin, ils ont relativement de bonnes performances lorsqu’ils

sont estimés à partir des données observées.

O

Analyse structurelle

1Le « prix Nobel » d'économie de 2004 a été décerné à ces deux économistes, pour leurs contributions à

la macroéconomie dynamique : la cohérence temporelle des décisions de politique économique et les

forces économiques responsables des fluctuations conjoncturelles.

26

Analyse structurelle

ments microéconomiques des agents. C’est

par l’amendement des hypothèses des modè-

les RBC (absence de rigidités réelles et nomi-

nales, absence de chocs monétaires), que

petit à petit est né le programme de recherche

des DSGE. Afin de relater ces évolutions

méthodologiques en essayant de limiter au

strict minimum le formalisme mathématique,

l’article est divisé en trois parties. Dans la

première, on présente la notion de fluctuation

économique à laquelle font référence les

DSGE et le mécanisme d’impulsion – propa-

gation à la base de la génération des cycles.

Pour être concret, on illustrera nos propos en

faisant référence aux faits stylisés de l’écono-

mie française. Dans la deuxième partie, on

présente les modèles RBC ainsi que leurs

limites. Puis, dans la dernière partie, on traite

plus explicitement des avancées actuelles.

Analyse des fluctuations

économiques et projet

de Lucas

La structure caractéristique des DSGE est le

mécanisme de propagation-impulsion censé

reproduire les cycles économiques. Mais

avant de poursuivre, il faut clarifier la notion

même de cycle économique dans les modèles

DSGE. Le concept de cycle est source de polé-

mique. En 1913, Wesley Mitchell décomposait

les séries économiques en séquences de

cycles, ce qui donnera plus tard naissance aux

travaux de Burns et Mitchell (1946), à la

notion de cycle en quatre phases : croissance,

crise, dépression, et reprise. Si l’on admet

cette décomposition empirique, il faut imagi-

ner une théorie qui prédit les « lois d’évolu-

tion » permettant de répliquer ces cycles iden-

tifiés. Force est de constater que les lois

d’évolution de type déterministe (qui ne font

pas intervenir les aléas) proposées ne sont

pas issues de comportement d’équilibre.

Quand elles le sont, elles dépendent de

valeurs de paramètres préférences et de coef-

ficients technologiques dont les valeurs sont

peu vraisemblables (Ertz, 2001). L’approche

DSGE retient une conception alternative, celle

de Slutsky (1937) qui attirait l’attention sur le

fait que des cycles ressemblant aux fluctua-

tions économiques peuvent être générés par

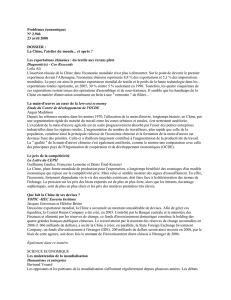

des « impulsions stochastiques ». Afin d’illus-

trer cette idée, on peut reprendre ici l’exemple

pédagogique présenté par Burda et Wyplosz

(2001). Supposons que la production d’un

pays évolue selon la relation suivante :

où etest un choc particulier. Il est alors possi-

ble de générer une trajectoire aléatoire en tirant

aléatoirement des valeurs de et (cf. figure 1).

Cette série temporelle exhibe un profil que les

spécialistes du cycle des années quarante

auraient caractérisé comme celui de cycles éco-

nomiques (Ertz, 2001). La série temporelle

génère des cycles « croissance/récession » qui

par construction, sont simulés ici aléatoire-

ment. Cette approche à la Frish (1933) est à la

base du mécanisme d’

impulsion-propagation

.

Les modèles RBC-DSGE adoptent ce méca-

nisme. Dans leur forme résolue, il se présen-

tent comme un ensemble de lois d’évolution

des variables macroéconomiques qui dépen-

dent des variables d’état et des chocs.

Supposons que XXttest le vecteur contenant les

variables macroéconomiques (plus exactement

les écarts de variables par rapport à « leur

niveau de long terme ») et soit etun autre vec-

teur de chocs aléatoires, alors on peut repré-

senter un modèle DSGE par un VAR2:

GGéénnéérraattiioonn dd''uunnee sséérriiee aallééaattooiirree

00 20 40 60 80 00 20 40 60 80 00

0

-9

-6

-3

0

3

6

Source : Coe-Rexecode

t

tt

t

eyyy

+−=

−−

21

4,03,1

t

t

t

BeAXX

+=

−

1

(1)

2Une représentation VAR consiste à modéliser un

vecteur de variable stationnaire à partir de sa pro-

pre histoire. Chaque variable est expliquée par le

passé de l’ensemble des variables.

27

Les modèles DSGE

AAet BBsont des matrices qui dépendent des

paramètres de politiques publiques et des para-

mètres de comportements des agents (élasticité

de substitution, part des facteurs de produc-

tion, etc.). Généralement, les chocs qui pertur-

bent l’économie (qui sont les éléments de et)

sont spécifiés par des processus linéaires :

Avec utdes perturbations qui sont identique-

ment et indépendamment distribués et un

paramètre dont la valeur absolue est infé-

rieure à 1. Les chocs monétaires et fiscaux

seront simulés par la relation 2. Le modèle

(1, 2) est simulé sous certaines conditions et

permet d’analyse les effets des chocs sur les

évolutions des variables XXtt. Revenons main-

tenant aux éléments qui composent le vec-

teur XXtt. Celui-ci comprend les écarts des

variables (consommation, investissement,

etc.) par rapport à leur niveau de long terme.

Il faut entendre ici par long terme une situa-

tion où l’économie est stationnaire (équilibre

stationnaire), les anticipations réalisées, et

où les chocs aléatoires qui perturbent l’éco-

nomie sont nuls. Si on note un élément de

XXtt par l’écart d’une variable xtà son niveau

à l’équilibre stationnaire x, alors générale-

ment un DSGE explique l’évolution dans le

temps des écarts xt- x ou :

Ces écarts peuvent en première approximation

être assimilés à des fluctuations économiques.

La notion ici du « cycle » est distincte (ou

moins précise) que le cycle au sens mathéma-

tique. En effet, la notion de cycle implique

l’existence de régularités ce qui lui confère une

dimension différente d’une simple variation

autour d’une évolution moyenne. La probabi-

lité de retournement de la conjoncture dépend

du temps écoulé depuis le dernier point de

retournement, qui constitue une dimension

essentielle du cycle économique au sens strict

du terme3. Le cycle économique auquel les

modèles DSGE font référence est appréhendé

comme « un phénomène agrégé se traduisant

par des variations récurrentes et persistantes

de l’activité économique dans son ensemble »

(Hairault, 1996). Les auteurs des DSGE retien-

nent donc une notion qui ne fait pas référence

à l’existence d’une périodicité et à une ampli-

tude des phases d’expansion et de récession.

Les termes fluctuations et cycles sont utilisés

dans cette littérature de façon interchangeable

(Hairault, 1996) et ces notions ne peuvent être

analysées de manière cohérente que dans le

cadre d’un mécanisme

impulsion-propagation

.

Admettons maintenant que le cycle de crois-

sance par exemple est une déviation du PIB

par rapport à sa tendance xt- x. Depuis

Kydland et Prescott (1982), on a pris l’habi-

tude d’appréhender le cycle par les écarts des

séries observées à leur partie tendancielle

mesurée par l’application du filtre de Hodrick

et Prescott. Ce filtrage est appliqué aux séries

observées pour identifier les faits stylisés du

cycle économique et aux séries générées par

le modèle. Les résultats de l’application du

filtre Hodrick-Prescott au PIB français sont

donnés dans les graphiques ci-dessous.

Certes, de nos jours, on admet que cette

méthode de décomposition est limitée (d’au-

tres techniques sont utilisées) mais les

auteurs des DGSE continuent à l’utiliser car

cette approche a permis d’avoir une grille de

lecture commune des résultats et une seule

procédure de stationnarisation des séries4.

En résumé, la méthode des RBC–DSGE

consiste à construire un modèle qui permet de

calculer l’équilibre stationnaire (c’est-à-dire

les éléments x) et de donner

in fine

des rela-

tions d’évolution des écarts à l’équilibre xt- x.

En simulant le modèle (1, 2), il sera toujours

tentant de comparer les fluctuations générées

par le modèle et les fluctuations identifiées par

exemple dans les graphiques ci-dessous. Il faut

cependant rappeler que le cycle économique

dans les modèles RBC n’est pas une déviation

récurrente des séries par rapport aux évolu-

t

t

t

uee

+=

−

1

ρ

(2)

()

xxx

t

/−

4Rappelons que le filtre de Hodrick-Prescott per-

met d’éliminer des séries les mouvements de bas-

ses fréquences y compris ceux inclus dans la com-

posante stationnaire.

3Je reprends ici une conception classique du cycle.

Les travaux sur les cycles montrent qu’il n’est pas

nécessaire de le caractériser par une probabilité

de retournement dépendante du temps écoulé.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

1

/

48

100%