Avantages Inconvénients - Forum de l`Entrepreneuriat

« Bien choisir ses statuts : la

personnalisation est essentielle !

Forum de l'entrepreneuriat

21 novembre 2013

Intervenants : Sylvie Aguila (Juriste CCI de Lyon),

Laurent Lebahar (Expert comptable), Réjane Roncoli (Urssaf)

Un élément indispensable à retenir

Il n'y a pas une forme juridique en fonction de

votre activité

Mais il y a :

une forme juridique en fonction de vos priorités,

vos contraintes, vos objectifs

De manière générale, il faut prendre en

compte …

Nature de l'activité : activité réglementée ou

non, risque financier ou professionnel

L'importance des investissements :

investissements extérieurs et contrôle de la

structure

Le nombre de participants : créer seul ou à

plusieurs

Le régime matrimonial : régime de communauté

ou de séparation de biens

Le régime fiscal et social de l'entreprise et du

créateur : IR ou IS ? TNS ou assimilé salarié ?

Il faut prendre en compte…

Le mode de fonctionnement et de gestion :

formalisme ou souplesse ?, gestion collégiale ou

non ?

Le degré d'engagement et de responsabilité du

créateur : responsabilité personnelle ou

séparation de patrimoine ?

Les potentialités de développement : appel

public à l'épargne ?, embauche de personnel ?

Les possibilités de

transmission/cession/transformation : droit

d'enregistrement, fiscalité sur les plus values ?

Créer Seul

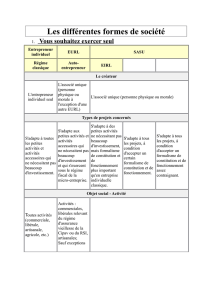

L'entreprise individuelle : la création et la direction

résultent de la volonté de l'entrepreneur qui décide

d'affecter une partie de ses biens personnels à son

activité.

L'auto-entrepreneur : déclaration d'activité, pas

d' immatriculation (certaines activités exclues).

L'EIRL : entrepreneur individuel à responsabilité limitée

: n'est pas une nouvelle forme juridique, découle de

l'entreprise individuelle.

L'EURL : forme de société unipersonnelle.

La SASU est une forme de société unipersonnelle

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%