Les nouveaux critères d`exonération fiscale des associations

44

R.F.C. 304 - Octobre 1998

☞

Responsabilité civile

des professions réglementées

de conseil

Les nouveaux

Les nouveaux

critèr

critères

es

d'exonération

d'exonération

fiscale des

fiscale des

associations

associations

L

es associations sont-elles des contribuables pri-

vilégiés ou au contraire pénalisés ?

La question était débattue depuis plusieurs

années, sans que les représentants du monde

associatif et de l'administration fiscale parvien-

nent à une solution acceptable de part et

d'autre.

En effet, l'administration fiscale, chargée notam-

ment de veiller au respect du libre jeu de la

concurrence et de lutter contre le "paracommer-

cialisme" de certaines associations, a intensifié les

contrôles fiscaux à leur encontre ces dernières

années.

Or, les critères d'exonération fiscale étaient parti-

culièrement subjectifs, voire politiques, si bien

que le traitement fiscal d'une association dépen-

dait très largement de la seule appréciation d'un

service ou d'un vérificateur. Des décisions parfai-

tement opposées pouvaient ainsi être retenues

pour des situations objectives semblables, d'un

département ou d'un service à l'autre.

En outre, un contrôle fiscal pesant sur une asso-

ciation ne pose pas seulement, comme dans le

cadre d'une société, un problème d'assiette d'im-

position, mais celui du principe même de l'impo-

sition à l'ensemble des impôts commerciaux :

TVA, impôt sur les sociétés et imposition forfaitaire

annuelle, taxe professionnelle et taxe d'appren-

tissage. Une association peut ainsi basculer d'un

régime de totale exonération à un régime de

total assujettissement.

Les conséquences financières de tels contrôles

sont, dans la plupart des cas, dramatiques :

comment faire face à un redressement en matiè-

re de TVA lorsque cette taxe n'a pas été prélevée

sur les usagers (consommateurs finaux) ou n'a

pas été incluse dans le montant des subventions

publiques, et que, par ailleurs la prescription ne

permet même plus de récupérer tous les crédits

de TVA dont l'association aurait pu bénéficier sur

ses investissements ?

Résumé

La nouvelle instruction fiscale propose des critères éco-

nomiques qui se veulent moins subjectifs qu’auparavant :

- gestion bénévole et désintéressée,

- existence d’une concurrence commerciale,

- modalités d’exploitation de l’activité analysée à travers

quatre critères d’importance décroissante : le produit, le

public concerné, les prix pratiqués, la publicité.

Mais cette instruction comporte de nombreux pièges :

- la gestion bénévole semble être devenue un préalable

à toute exonération

- les associations exerçant à la fois des activités lucratives

et non lucratives auront l’obligation d’isoler les premières

dans un secteur distinct d’activités ou dans une filiale com-

merciale. Mais les activités lucratives devront demeurer

accessoires et les relations entre l’association avec sa

filiale devront se limiter aux simples liens de l’actionnariat.

Les mesures d’accompagnement, essentiellement l’aban-

don des contentieux en cours et la possibilité d’interroger

un " correspondant association " dans chaque DDI, consti-

tuent un avantage important en permettant aux associa-

tions de régulariser leur situation sans encourir un contrô-

le fiscal rétroactif.Mais cela requiert la présentation d’un

dossier délicat à constituer et la réponse de l’administra-

tion n’apportera pas une garantie absolue si la situation

de l’association ou l’état de la concurrence évolue au fil

du temps.

Brigitte Clavagnier

R.F.C. 304 - Octobre 1998

45

Associations :

nouveau régime fiscal

En outre, l'absence de dépôt des déclarations fis-

cales, parfois de comptabilité, interdisait l'impu-

tation des déficits ou plaçait l'association en

situation de taxation d'office.

C'est pourquoi, après des années de débats au

sein du Conseil national de la vie associative

notamment, le Premier ministre a pris l'engage-

ment de faire aboutir ce dossier en chargeant M.

Guillaume Goulard, Maître de requête au Conseil

d'Etat, d'établir un rapport visant à clarifier le régi-

me fiscal des associations. Ce rapport devait ser-

vir de base à l'élaboration d'une instruction fisca-

le. Celle-ci vient d'être publiée au

Bulletin officiel

des impôts

du 15 septembre 1998.

Si la terminologie employée diffère de celle des

précédentes instructions fixant la "doctrine des

œuvres", nous constatons que cette instruction

n'apporte pas de véritables bouleversements

mais redéfinit, en les modernisant, les critères pré-

cédemment dégagés par la jurisprudence fisca-

le, et introduit des nuances et une graduation

dans ces critères.

Sans doute l'apport le plus important réside-t-il

dans les mesures d'accompagnement décidées

par le Gouvernement. En revanche, on peut

regretter que cette instruction n'ait pas été éga-

lement l'occasion de repréciser certains pro-

blèmes fiscaux concernant tout particulièrement

les associations, notamment en ce qui concerne

la TVA sur les subventions.

1RE PARTIE

COMMENTAIRES

DE L'INSTRUCTION

DU 15 SEPTEMBRE 1998

Remarques liminaires :

une méthode d'analyse inversée

Le principe de l'exonération

Deux instructions fiscales fixaient antérieurement

la doctrine administrative :

- l'une en matière de TVA : instruction du 17 mai

1976 (BODGI 3A-7-76),

- l'autre en matière d'impôt sur les sociétés, en

date du 27 mai 1977 (BODGI 4H-2-77).

Ces textes posaient en premier lieu le principe de

l'assujettissement des associations exerçant une

activité économique ou commerciale et, à titre

d'exception, leur exonération si les critères légaux

ou jurisprudentiels étaient respectés.

Aujourd'hui, le principe affirmé est celui de l'exo-

nération :

«Les associations et plus généralement

les organismes réputés être sans but lucratif ne

sont pas en principe soumis aux impôts dus par les

personnes exerçant une activité commerciale.......

Ces organismes bénéficient en effet de larges

exonérations fiscales.

Toutefois, si ces organismes exercent des activités

lucratives, ceux-ci doivent être soumis aux impôts

commerciaux afin de garantir le respect du princi-

pe d'égalité devant les charges publiques et évi-

ter des distorsions de concurrence »

(Introduction

de l'instruction fiscale du 15 septembre 1998).

Néanmoins, même si les associations susceptibles

d'être exonérées demeurent une majorité, cette

Abstract

The new tax instruction contains economic criteria that are

supposed to be less subjective than heretofore :

- charitable and disinterested objectives,

- existence of commercial competition,

- management methods of the activity analysed under four

criteria of decreasing importance: the product, the public

concerned, the prices set, advertising.

However, this instruction contains numerous pitfalls :

- the charitable objective seems to have become the pre-

condition for any exemption,

- associations engaged both in profit making and non-profit

making activities will be compelled to segregate the former in

a distinct activity sector, or in a commercial subsidiary. However,

profit-making activities must remain ancillary and the rela-

tionship between the association and its subsidiary must be

limited solely to the shareholder link.

The accompanying measures, essentially the abandonment

of litigation in progress and the possibility of questioning a “cor-

respondent association”in each DDI, constitute a significant

advantage by allowing associations to regularise their situa-

tion without running the risk of a retro-active tax investiga-

tion. But this requires the submission of a case that is deli-

cate to prepare and the reply given by the Administration will

not provide an absolute guarantee should the situation of the

association or the state of the competition change with time.

46

R.F.C. 304 - Octobre 1998

☞

LES NOUVEAUX CRITÈRES

D'EXONÉRATION FISCALE

DES ASSOCIATIONS

présentation ne doit pas leurrer celles, de plus en

plus nombreuses, qui ont dû rechercher dans

l'exercice d'une activité économique, les moyens

de réaliser ou financer leurs activités.

Le bénévolat posé en préalable

Par ailleurs, l'instruction du 15 septembre 1998

pose un préalable : la gestion de l'association

doit être bénévole et désintéressée, et cela,

semble-t-il, indépendamment de l'exercice par

l'association d'une activité lucrative.

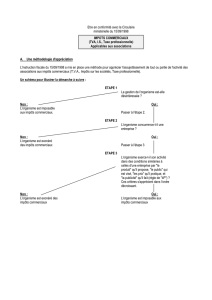

En effet, le schéma d'analyse est désormais le sui-

vant :

«1) Examiner si la gestion de l'association est

désintéressée ; si la gestion est intéressée, l'orga-

nisme est nécessairement soumis aux impôts

commerciaux.

2) Si la gestion est désintéressée, examiner si l'or-

ganisme concurrence le secteur commercial.

S'il ne concurrence pas le secteur commercial et

que sa gestion est désintéressée, l'organisme

n'est pas imposable.

3) S'il concurrence le secteur commercial, exami-

ner si l'organisme exerce son activité selon des

modalités de gestion similaires à celles des entre-

prises commerciales » ;

L'absence de gestion désintéressée laisse présu-

mer le caractère lucratif de l'association indé-

pendamment du fait de savoir si, par l'exercice

d'une activité économique, elle entre dans le

champ d'application des impôts commerciaux.

Dès lors, les associations cultuelles, régies par la loi

de 1905, financées exclusivement par des dons,

seront-elles désormais assujetties aux impôts

commerciaux si les ministres du culte qui les prési-

dent demeurent rémunérés pour l'exercice de

leur ministère (situation des pasteurs de l'église

protestante, salariés et administrateurs des asso-

ciations cultuelles) ?

La notion de lucrativité est commune aux

trois impôts commerciaux (TVA-IS-TP)

Désormais, la notion de lucrativité est analysée

de façon identique pour les trois impôts commer-

ciaux. Dès lors, se trouve officialisée la position de

l'administration fiscale refusant de reconnaître

qu'un organisme puisse être lucratif pour l'appli-

cation des textes relatifs à la TVA et non lucratif

au regard de l'impôt sur les sociétés.

Pourtant, en l'état actuel de la législation françai-

se, cette solution ne s'imposait pas. Il existe en

effet une différence entre le champ d'applica-

tion de la TVA, qui concerne les activités écono-

miques, même réalisées à prix coûtant, et le

champ d'application de l'impôt sur les sociétés

qui concerne les activités ou opérations présen-

tant un caractère lucratif, notion qui implique la

recherche d'un profit.

La méthode de raisonnement proposée par l'ins-

truction fiscale et le plan de cette instruction invi-

tent donc à examiner la question de la lucrativité

de l'association avant même que d'étudier les

éventuelles possibilités d'exonération de TVA et

leurs répercussions en matière d'impôt sur les

sociétés (1).

Néanmoins, cette présentation formelle ne

devrait guère modifier fondamentalement la

situation actuelle. En particulier, les associations

"fermées" rendant des services à leurs membres

peuvent continuer à bénéficier de l'exonération

de TVA prévue à l'article 261-7-1er-a du CGI et de

l'exonération d'impôt sur les sociétés qui en

découle. Ce n'est que si ce texte ne peut leur

être appliqué (en particulier parce que la notion

de membre est contestée) qu'elles devront

démontrer qu'elles répondent aux nouveaux cri-

tères d'exonération.

Enfin, on peut remarquer que ces critères demeu-

rent très proches de ceux imposés par l'article 261-

7-1er-b du CGI aux œuvres à caractère social et

philanthropique : tellement proches que l'adminis-

tration fiscale n'a pas estimé nécessaire de com-

menter cet article dans la nouvelle instruction.

Ceci rejoint d'ailleurs parfaitement la position

dégagée par la jurisprudence à la suite de l'arrêt

du Conseil d'Etat du 30 novembre 1973(2).

L'abandon de la

"doctrine des œuvres"

et du terme

"utilité sociale"

au profit de

critères économiques mettant l'accent

sur la notion de concurrence

Les précédents critères d'exonération fiscale,

réunis sous la dénomination

"doctrine des

1. Article 261-7-1

er

-a, b et c du CGI et article

207-1-5-bis du CGI).

2.

Droit fiscal

1974, n° 17-18, comm. 531.

R.F.C. 304 - Octobre 1998

51

Associations :

nouveau régime fiscal

œuvres",

étaient au nombre de cinq. Ils présen-

taient un caractère cumulatif, même si le dernier,

celui de l'

"utilité sociale"

était prépondérant. Une

association ne pouvait prétendre au bénéfice de

l'exonération que si les conditions suivantes

étaient respectées :

«- L'activité exercée doit entrer strictement dans

le cadre de l'activité désintéressée de l'associa-

tion, et contribuer par sa nature et non simple-

ment financièrement à la réalisation de cet

objet.

- La gestion de l'association ne doit procurer

aucun profit matériel ou indirect aux fondateurs,

dirigeants ou membres de cette dernière.

- La réalisation d'excédents de recettes ne doit

pas être systématiquement recherchée.

- Les excédents de recettes, lorsqu'ils existent, doi-

vent être réinvestis dans l'œuvre elle-même.

- L'activité doit présenter une certaine utilité

sociale ».

Le critère fondamental de l'utilité sociale avait

été défini, par le Commissaire du gouvernement

Delmas-Marsalet, de la façon suivante :

«Le

caractère social d'une institution ne découle pas

du secteur dans lequel elle exerce son activité

mais bien des conditions dans lesquelles elle

l'exerce. Tout secteur d'action socio-économique,

qu'il s'agisse de la santé, de l'éducation, de la cul-

ture, ou demain, de la protection de l'environne-

ment, peut, en effet, donner lieu à la fois à des

activités lucratives et à des activités sociales» ;

Néanmoins, il s'agissait de

« pallier les insuffisances

de l'économie de marché :

- en fournissant, dans des conditions nécessaire-

ment désintéressées, des services qui ne sont pas

assurés par le marché faute d'être rentables,

- ou en pourvoyant aux besoins de ceux que le

marché délaisse parce que leurs ressources trop

modestes n'en font pas des clients intéres-

sants »...

.

..c'est-à-dire les catégories les plus défavorisées,

"les laissés pour compte de la croissance écono-

mique"

(3).

L'utilité sociale rejoignait la notion développée

par Jacques Delors du

"tiers secteur"

. Il s'agissait

d'une notion philosophique, si ce n'est politique.

Mais l'évolution socio-économique rendait cette

notion très subjective, difficilement cernable.

Ainsi, la jurisprudence, après s'être limitée, dans

un premier temps, à une notion sociale au sens

strict, c'est-à-dire la satisfaction des plus "élémen-

taires nécessités" (l'administration fiscale se réfé-

rant à la notion de service public (4)) a admis que

« assurer à des personnes, même relativement

aisées, un service facturé en dessous de son prix

de revient et que les exigences du profit ne leur

permettraient pas de se procurer dans le secteur

commercial existant »

, présentait bien une utilité

sociale (5).

De même, le tribunal administratif de Lyon a jugé

que si une association

« réservait sa résidence à

l'hébergement de cadres, allocataires des

caisses de retraite fondatrices de l'association,

cette circonstance n'est pas de nature à établir

son caractère lucratif »

(6).

La jurisprudence a également reconnu une utilité

sociale à l'organisation d'activités purement cul-

turelles (7), à l'organisation de spectacles (8), à l'or-

ganisation de formations (9), ou encore à une

cafétéria et un magasin dans un hôpital psychia-

trique (10).

Désormais, la nouvelle instruction invite à prendre

en compte quatre critères, d'ordre décroissant

(règle des

"4 P"

) : le produit proposé par l'organis-

me, le public visé, les prix pratiqués et la publici-

té réalisée.

3. Conclusions du Commissaire du Gouvernement

Delmas-Marsalet, Conseil d'Etat 30 novembre 1973,

Droit fiscal

1974, n° 17-18, com. 531).

4. Rapport de la Direction nationale des enquêtes

fiscales, juillet 1987, non publié.

5. Conseil d'Etat, 24 octobre 1979, req.n° 14-820

à 14-822,

Droit fiscal

1980, com.n° 18-97 et conclu-

sions du Commissaire du Gouvernement Fabre.

6. Tribunal administratif de Lyon, 22 janvier 1997,

Juris-Associations

n° 154/1997, p. 10.

7. Cour administrative d'appel Paris, 19 décembre

1989, req. n° 426, Société du Salon d'automne,

Juris Associations

, n° 47/1990, p. 29.

8. Cour administrative d'appel de Nancy, 7

novembre 1996, n° 94 NC 00833, Association

Synthèse.

9. Cour administrative d'appel de Nantes, 1

er

juin

1994, Association "Echappement libre",

Juris

Associations

n° 110/1994, p. 10.

10.Cour administrative d'appel de Nancy, 4 février

1993, n° 91-249,

R.J.F.

51/93, n° 637.

52

R.F.C. 304 - Octobre 1998

☞

LES NOUVEAUX CRITÈRES

D'EXONÉRATION FISCALE

DES ASSOCIATIONS

Si le terme

"utilité sociale"

est abandonné, deux

critères continuent à recouvrir cette notion qui

subsiste en fait : le

"produit"

et le

"public"

visé (voir

ci- après). Ainsi, il convient avant tout d'apprécier

si un organisme susceptible de concurrencer les

entreprises, exerce son activité dans des condi-

tions similaires à celles d'une entreprise commer-

ciale. Il s'agit donc de l'abandon d'une notion

subjective,

"politique",

au profit de critères objec-

tifs (... mais en sera-t-il ainsi ?) mettant en éviden-

ce la notion de concurrence.

Cette nouvelle orientation s'inscrit d'ailleurs par-

faitement dans la logique européenne, cette

même logique qui réglemente, par exemple,

l'octroi d'aides économiques aux entreprises

(alors que les subventions aux œuvres d'intérêt

général peuvent être librement accordées).

Tout autre concept, dans cette perspective, était

difficilement envisageable.

C'est aussi la raison pour laquelle la nouvelle

instruction pose pour principe que les associa-

tions qui exercent leur activité au profit d'entre-

prises sont, dans tous les cas, imposables aux

impôts commerciaux (11), quand bien même

elles ne réaliseraient pas des profits pour elles-

mêmes.

Analyse des critères d'exonération

L'analyse des critères d'exonération implique une

démarche en 3 étapes :

■ Etape 1 : La gestion de l'organisme est-elle désin-

téressée ?

Si oui : passer à l'étape 2

Si non : l'association est imposable aux impôts

commerciaux

■ Etape 2 : L'organisme concurrence-t-il une entre-

prise ?

Si oui : passer à l'étape 3

Si non : l'organisme est exonéré des impôts com-

merciaux

■ Etape 3 : L'organisme exerce-t-il son activité dans

des conditions similaires à celle d'une entreprise ?

(règle des "4 P")

Si oui : l'organisme est imposable aux impôts

commerciaux

Si non : il est exonéré

Le critère de la gestion strictement

bénévole et désintéressée

Le caractère fondamental, bien qu'insuffisant, de

ce critère est réaffirmé mais connaît quelques

assouplissements.

L'affirmation des principes précédents

La définition de la gestion bénévole et désinté-

ressée reprend celle de l'article 261-7-1er-d du

code général des impôts. Les dirigeants de l'as-

sociation ne doivent donc avoir aucun avantage

direct ou indirect dans les résultats de l'exploita-

tion. Sont concernés aussi bien les dirigeants de

droit que les dirigeants de fait.

Comme par le passé, sont pris en compte non

seulement les rémunérations perçues par les diri-

geants, mais aussi les avantages perçus, par

exemple, à travers une filiale ou par personne

interposée. En principe, le fait de cumuler un

emploi salarié au sein de l'association et un man-

dat d'administrateur suffit à remettre en cause

cette condition.

Des mesures d'atténuation

Cependant l'administration fiscale apporte des

assouplissements à cette règle :

■ Bien entendu, le strict remboursement, au franc

le franc, des frais engagés pour le compte de l'as-

sociation est possible.

■ En outre, il est admis que le caractère désinté-

ressé de la gestion de l'association ne soit pas

remis en cause si la rémunération brute mensuel-

le totale versée à un dirigeant n'excède pas les

3/4 du SMIC. Par rémunération, il convient d'en-

tendre le versement d'argent ou l'octroi de tout

autre avantage (honoraires, loyers, etc). Ce seuil

n'inclut pas les remboursements de frais, mais il

concerne non seulement les

"les indemnités de

fonction"

qui pourraient être versées aux admi-

nistrateurs mais aussi la rémunération d'une acti-

vité professionnelle effective, au sein de l'orga-

nisme.

11.Cf. Conseil d'Etat, 27 novembre 1987, req. n°

47042 et 47043, "Syndicat des pâtes alimentaires".

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%