A.1 - Challenge.ma

Sponsorisé par :

ETUDES RELATIVES AU MARCHÉ FINANCIER MAROCAIN

1 - MARCHÉ ACTIONS : POSITIONNEMENT ET ANALYSE

FÉVRIER 2014

AVANT-PROPOS

3

Grâce aux réformes successives qu’a connu le secteur financier marocain depuis près

d’un siècle, notamment la réforme majeure du marché boursier de 1993, la place

financière de Casablanca a pu se positionner dans le trio de tête des places africaines.

Fort de ses acquis, le Royaume affiche aujourd’hui son ambition claire de se

positionner comme hub africain de la finance grâce au lancement d’initiatives

structurantes comme Casablanca Finance City.

Pourtant, depuis 2008 la Bourse de Casablanca a du mal à réaliser son potentiel. De

nombreuses mesures déjà mises en œuvre ou en cours d’élaboration ne semblent pas

apporter de solution durable au manque de liquidité actuel.

C’est dans ce contexte que Cejefic Consulting, avec l’appui de la Bourse de Casablanca,

entreprend une série d’études pragmatiques visant à analyser en profondeur non

seulement les pratiques actuelles de la place financière mais également les mesures en

cours de mise en place. Par ailleurs, d’autres solutions innovantes sont également

explorées et argumentées.

A travers une démarche participative, résolument tournée vers les préoccupations des

acteurs clés de la place financière marocaine, nous formons le projet de contribuer à

faire avancer la réflexion sur la dynamisation de notre marché financier.

Nous vous en souhaitons une agréable lecture.

3

BRAHIM SENTISSI

DIRECTEUR ET FONDATEUR

CEJEFIC CONSULTING

www.cejefic-consulting.ma

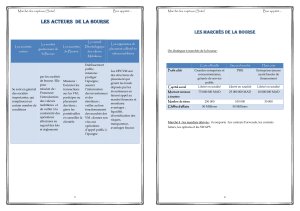

GLOSSAIRE

Capitalisation boursière : valeur de marché de l’ensemble des actions en circulation.

Dividend yield (rendement du dividende) : rapport entre le dividende distribué et le cours du

titre.

Exchange Traded Funds (ETF) : fonds cotés répliquant la performance d’un indice.

Flottant : pour une société cotée, partie des actions effectivement susceptibles d’être échangées

en bourse.

IPO (Initial Public Offering) : terme utilisé pour désigner une introduction en bourse.

Liquidité d’un marché : capacité à acheter ou à vendre rapidement les titres qui y sont cotés sans

que cela ait d’effet majeur sur les prix.

Opération d’aller-retour : opération de vente suivie d’un achat, permet aux institutionnels de

revaloriser leur portefeuille et ainsi comptabiliser leur plus ou moins value.

Prêt de titres : contrat par lequel une partie remet en pleine propriété des titres à une autre

partie, et par lequel l'emprunteur s'engage irrévocablement à restituer des titres de même

nature et à verser la rémunération au prêteur à une date et pour un montant convenus entre les

deux parties.

Price earnings ratio (PER) : ratio calculé en divisant le cours des titres d’une entreprise par son

bénéfice par action. Le PER permet de déterminer dans quelle mesure le cours d’une action est

sous-évalué ou surévalué, notamment par rapport à un secteur donné.

Price to book ratio (PBR) : ratio qui mesure le rapport entre la valeur de marché et la valeur

comptable des capitaux propres d’une entreprise.

Produits Sharia Compliant : produits conformes à la finance islamique.

Ratio de liquidité (turnover ratio) : volumes rapportés à la capitalisation boursière. Au Maroc, il

est calculé comme le volume du marché central rapporté à la capitalisation boursière.

Ratio de Sharpe : mesure de la rentabilité par unité de risque. Pour un indice ou un titre, il s’agit

du rapport entre sa surperformance par rapport au taux sans risque rapportée à sa volatilité.

Real Estate Investment Trust (REIT) : véhicule d’investissement qui investit dans l’immobilier. Il

bénéficie souvent d’une fiscalité avantageuse.

Vente à découvert (short selling) : vendre un titre que l’on ne possède pas à l’origine. On

distingue la vente à découvert nue (naked short selling), où on ne possède pas le titre au moment

de la vente à découvert et qui est interdite sur la plupart des marchés, et la vente à découvert

couverte (covered short sell), où on emprunte le titre au préalable et on le possède donc au

moment de la vente à découvert.

Volatilité : indicateur de risque qui mesure l’écart type des rendements d’un titre. Plus la volatilité

est élevée, plus le cours du titre est susceptible d’avoir des variations importantes, à la hausse

comme à la baisse.

Volumes : indicateur du nombre de transactions effectuées pour un titre donné ou pour

l’ensemble de la Bourse. Il peut être calculé soit en nombre de titres, soit en valeur (montant des

transactions).

4 www.cejefic-consulting.ma

SOMMAIRE

5 5

A. PRÉSENTATION DE L’ÉTUDE 6

1. Executive summary 7

2. Méthodologie 8

B. ANALYSE DU MARCHÉ 9

1. Volumes et liquidité 10

2. Attractivité et compétitivité 16

2.1. Diversité des instruments traités

2.2. Dynamique des introductions en bourse

2.3. Attractivité du marché

3. Offre de titres 29

C. AXES D’ANALYSE COMPLÉMENTAIRES 34

1. Contexte économique 35

2. L’aspect règlementaire 39

3. Emplacement stratégique 41

D. SYNTHÈSE ET PISTES D’AMÉLIORATION 42

E. ANNEXES 45

www.cejefic-consulting.ma

Notification / disclaimer :

L’étude a été rédigée par les équipes de Cejefic Consulting. Les points de vue exprimés n’engagent que leurs

auteurs et ne représentent pas nécessairement les positions de la Bourse de Casablanca.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

1

/

50

100%