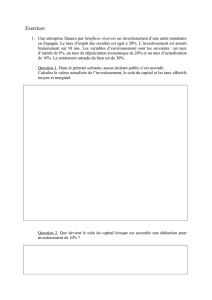

Actions et obligations : initiation

- 1 -

Actions et obligations : initiation

Résumé :

Ce module d'initiation

présente la nature des

actions et des obligations

ainsi que la rémunération

qu'elles procurent. Il précise

également quels sont les

principaux éléments qui

expliquent et font varier les

cours des actions et des

obligations.

Mots clés :

! action

! obligation

! titre

! bourse

! créance

! dette

! droit de vote

! coupon

! dividende

! cours

! remboursement

! obligation convertible

! plus-value

! intérêt

! imposition

! croissance

! taux de change

! taux d'intérêt

! sensibilité

Sommaire :

.

Présentation

Nature des titres

Rémunération des porteurs de titres

Exercices : QCM de mémorisation

.

Ce qui fait varier les cours

Cours des actions

Cours des obligations

Exercices : QCM de mémorisation

.

Quizz d'évaluation

Mise à jour : 03.01.2005

Auteur : Geoffroy Mallet

Expert : JBL

ISSN : 1623-3255

- 2 -

Section : Présentation

En bref :

Nature des titres

Actions et obligations : deux moyens de financement

•

Les sources de financement

•

Des titres donnant des droits à leurs porteurs

Droits de l'actionnaire

•

L'actionnaire a le droit de participer à la vie de l'entreprise

•

L'actionnaire a un droit sur les bénéfices

Caractéristiques des obligations

•

Droits du détenteur d'obligations

•

L'obligation est un titre à revenu fixe

•

Les obligations convertibles

•

Les modalités de remboursement

Actions et obligations : deux moyens de financement

Les sources de financement

Lorsqu'une entreprise se crée ou veut grossir, elle a besoin de capitaux. Deux voies sont alors à sa disposition :

soit elle augmente son capital, soit elle s'endette. Si, pour ce faire, elle choisit de venir se financer en Bourse,

elle émettra dans le premier cas des actions et dans le second cas des obligations.

Exemple :

Le portail Internet aufeminin.com a choisi de financer sa croissance en introduisant en Bourse une partie de son

capital, le 20 juillet 2000. A cette occasion, la société a émis 2,8 millions d'actions au prix de 7,9 euros.

Des titres donnant des droits à leurs porteurs

•

••

•

Une action est un titre de propriété représentatif d'une part du capital d'une société (cf. le

Chapitre intitulé " Actions (1) : les différentes actions ").

•

••

•

Une obligation est un titre de créance. Son émetteur, qui peut être l'Etat, une collectivité locale

ou une entreprise publique ou privée, emprunte une somme qu'il s'engage à rembourser à une date

fixée à l'avance (cf. le Chapitre intitulé : " Obligations (1) : les bases ").

L'acquéreur de ces titres à leur émission finance directement l'entreprise. Il peut ensuite les revendre. La

revente des titres ne modifie en rien les droits qui y sont attachés ; ils sont simplement transmis du vendeur à

l'acheteur.

Légende : Nature de l'action et de l'obligation

- 3 -

Droits de l'actionnaire

L' actionnaire est propriétaire d'une partie de l'entreprise. A ce titre, il dispose de droits.

L'actionnaire a le droit de participer à la vie de l'entreprise

L'actionnaire a le droit de participer aux assemblées générales et de voter les grandes décisions qui engagent

le futur de l'entreprise. Ce droit de vote s'appuie sur un droit à l'information sur la marche de l'entreprise,

notamment à travers la communication des comptes annuels (cf. le Chapitre intitulé " Actions (3) : le pouvoir

des actionnaires ").

L'actionnaire a un droit sur les bénéfices

L'actionnaire a des droits sur les bénéfices dégagés par l'entreprise à hauteur de sa participation dans le

capital. Si ces bénéfices sont distribués, il bénéficiera d'un dividende. Si les bénéfices sont mis en réserve pour

financer l'expansion de la société, il aura également des droits sur les bénéfices dégagés par l'exploitation des

capitaux mis en réserves (cf. le Chapitre intitulé " Actions (2) : droits pécuniaires ").

Caractéristiques des obligations

Droits du détenteur d'obligations

Le souscripteur d' obligations est un créancier ou un prêteur. En contrepartie de l'argent mis à disposition de

l'entreprise, il a droit à une rémunération sous forme d' intérêts et au remboursement du montant prêté.

Les intérêts perçus par le porteur d'obligations sont également appelés coupons par référence aux coupons

détachables des obligations avant que celles-ci ne soient dématérialisées. Le montant de l'intérêt est connu dès

l'émission de l'obligation ; il est fixé en fonction des taux d'intérêt du marché à ce moment-là.

Le porteur d'obligations n'a pas le droit d'intervenir en votant ; il n'a pas non plus de droit sur les bénéfices. En

cas de faillite de l'émetteur, le porteur d'obligations est remboursé prioritairement sur le porteur d'actions.

L'obligation est un titre à revenu fixe

La situation du porteur d'obligations est confortable puisqu'il sait à l'avance quelle sera sa rémunération :

l'obligation est un titre à revenu fixe. Au contraire, l'actionnaire qui perçoit une rémunération sous forme de

dividendes ne sait pas quelle rémunération son placement lui permettra de recevoir : il s'agit d'un titre à revenu

variable dont la rémunération dépend de la bonne marche des affaires de l'entreprise.

Les obligations convertibles

Les obligations convertibles sont un type particulier d'obligations (cf. le Chapitre " Obligations (3) : les

convertibles "). Ce sont des titres hybrides. En effet, le porteur d'obligations convertibles peut les convertir en

actions à tout moment, selon une parité d'échange définie au moment de l'émission.

La différence entre le prix de l'obligation convertible et celui de l'action est appelée prime de

conversion. Plus l'action monte, plus la prime diminue.

L'intérêt pour l'émetteur est de se financer à un moindre coût, car le rendement proposé pour les obligations

convertibles est inférieur à celui d'une obligation classique.

Les modalités de remboursement

En plus des intérêts qu'il verse, un émetteur d'obligations doit rembourser le capital qu'il a emprunté. Deux

modalités principales sont utilisées pour le remboursement.

• L'émetteur peut choisir de rembourser à l'échéance de l'émission la totalité de l'emprunt (remboursement in

fine). Les intérêts sont versés annuellement et le remboursement du capital intervient à l'échéance.

• L'émetteur peut également rembourser par tranches annuelles. Les obligations remboursées chaque année

sont tirées au sort. Les porteurs des obligations tirées au sort peuvent alors subir une perte si le cours de

l'obligation est supérieur à la valeur nominale des obligations tirées au sort (le prix de remboursement étant

inférieur à la valeur de marché).

- 4 -

En bref :

Rémunération des porteurs de titres

Les gains des porteurs d'actions

•

L'actionnaire touche des dividendes …

• …

et réalise des plus ou moins-values

Les gains des porteurs d'obligations

•

Coupons : taux d'intérêt fixé selon le risque de l'émetteur

•

Primes d'émission ou de remboursement

•

Plus-values

Fiscalité des actions et obligations

•

L'imposition des plus-values

•

Fiscalité applicable aux dividendes

•

Fiscalité applicable aux intérêts

Les gains des porteurs d'actions

L'actionnaire a deux sources de revenus :

•

les dividendes ;

•

les plus-values.

L'actionnaire touche des dividendes …

Lorsque l'entreprise distribue une partie de son résultat, l'actionnaire perçoit un dividende. Pour savoir si la

distribution de dividende est une source de revenu importante pour l'actionnaire, c'est-à-dire si l'action a un bon

rendement, il faut diviser le montant du dividende par le cours de l'action concernée.

Ce calcul peut être fait sans prise en compte de l'avoir fiscal attaché aux dividendes : c'est le rendement net ;

ou en tenant compte de l'avoir fiscal : c'est le rendement brut.

Légende : Rendement de 4 actions du CAC 40 sur la base du dividende distribué en 2001

et du cours au 27/11/2001

… et réalise des plus ou moins-values

L'actionnaire perçoit également la différence entre le prix de vente de ses actions et le prix auquel il les a

achetées. Quand cette différence est positive, il réalise une plus-value. Dans le cas contraire, c'est une moins-

value.

Le cours reflétant les anticipations des investisseurs quant à l'évolution des performances de la société,

l'actionnaire ne réalisera de plus-value que si l'entreprise sait démontrer que ses perspectives s'améliorent.

Dividendes et plus-values étant variables, l'actionnaire prend donc des risques.

Exemple :

Sur les 30 dernières années, la rentabilité réelle (incluant dividendes et plus-values) des actions a été de

14,8 % par an.

- 5 -

Les gains des porteurs d'obligations

Coupons : taux d'intérêt fixé selon le risque de l'émetteur

Le détenteur d'obligations est rémunéré par des intérêts fixés à l'avance sous forme de coupons. Plus il existe

d'incertitudes sur la capacité de l'émetteur d'obligations à rembourser les souscripteurs à l'échéance, plus la

rémunération proposée devra être intéressante. On considère que quand l'émetteur est l'Etat, l'incertitude est

minimale.

A partir du taux des émissions obligataires de l'Etat, tous les émetteurs se verront attribuer une prime de risque

par des agences de rating qui déterminera quel taux d'intérêt ils doivent proposer (pour plus de détails sur le

rating, reportez-vous au Chapitre intitulé " Notation des emprunts ").

Primes d'émission ou de remboursement

Toutefois, pour rendre une émission plus attractive, l'émetteur peut proposer des primes :

• une prime d'émission, lorsqu'à l'émission l'obligation peut être achetée à un prix inférieur à sa valeur

nominale (celle sur laquelle les coupons sont calculés) ;

• une prime de remboursement, lorsqu'à échéance l'obligation est remboursée à un prix supérieur à sa valeur

nominale.

Plus-values

Par ailleurs, le cours des obligations varie au cours du temps. Si on ne garde pas ses obligations de l'émission

au remboursement, on réalisera une plus ou moins-value.

Moins risquées que les actions, les obligations sont également moins rémunératrices.

Fiscalité des actions et obligations

Alors que la fiscalité des plus-values de revente est identique pour les actions et les obligations, la fiscalité des

revenus qu'ils procurent doit être différenciée.

L'imposition des plus-values

Le fait générateur de l'imposition, c'est-à-dire le fait qui déclenche le mécanisme d'imposition des plus-values

est constitué par la cession à titre onéreux des titres. Dès que cette cession excède un certain montant, on est

imposable au premier franc, sinon on est exonéré. Ce seuil s'élève à 15 000 euros.

L'imposition est établie au taux de 16 %, auquel il faut ajouter 11 % de prélèvements sociaux.

Exemple :

Après calcul, un contribuable a dégagé 1 500 euros de plus-values. Le montant de son impôt s'élève donc à

1 500 x 16 % = 240 euros. Prélèvements sociaux compris, il devra régler 1 500 x 27 % = 405 euros.

Fiscalité applicable aux dividendes

Les dividendes sont soumis à l'impôt sur le revenu. Il faut déclarer le montant total des dividendes perçus,

auquel il faut ajouter le montant de l'avoir fiscal correspondant. Il convient ensuite d'appliquer l'abattement

annuel forfaitaire. On parle alors de revenu net imposable.

L'avoir fiscal s'élève à 50 % des sommes nettes distribuées. L'avoir fiscal doit tout d'abord être ajouté au

montant des dividendes que le contribuable a effectivement perçus.

Le mécanisme de l’abattement sera remplacé par un nouveau système à compter de l’imposition

des revenus 2005.

Les dividendes bénéficient d'un abattement fiscal venant en réduction des sommes à déclarer. L'abattement est

fixé à :

• 1 220 euros pour les contribuables célibataires, veufs ou divorcés ;

• 2 440 euros pour les contribuables mariés soumis à une imposition commune.

C'est le total ainsi obtenu qui est compris dans les bases servant au calcul de l'impôt. Dans un dernier temps,

l'avoir fiscal est retranché au montant de l'impôt et non du revenu imposable.

Exemple :

Un célibataire reçoit 1 500 euros de dividendes. Cette même année, ce contribuable a un revenu imposable

avant dividendes de 19 970 euros. Le montant de l'avoir fiscal est de 1 500 x 50 % = 750. Cette personne devra

donc déclarer 2 250 euros de dividende brut, moins 1 220 euros d'abattement, soit 1 030 euros.

Son revenu imposable s'élève à 21 000 euros. Après application du barème progressif de l'impôt sur le revenu,

6

7

8

9

10

11

12

13

14

15

16

17

6

7

8

9

10

11

12

13

14

15

16

17

1

/

17

100%