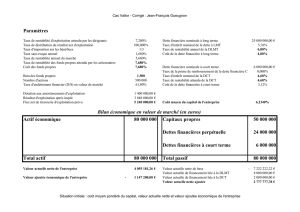

partie 1: diagnostic financier et analyse financiere - E

Université Paris Dauphine

1

Gestion financière

Cours 1: 06/09/10

PARTIE 1: DIAGNOSTIC FINANCIER ET ANALYSE FINANCIERE

Notions introductives

Comparaison entre le diagnostic financier et l'analyse financière

Diagnostic: analyser les comptes de l'E (bilans, CR, annexes...). On s'intéresse au passé de l'E. On

ne s'intéresse pas au futur ni aux opérations à venir.

Analyse : diagnostic + évaluer le futur de l'E (valeur de l'E)

Qui fait et s'intéresse à l'analyse ?

Les autres entreprises qui font du benchmarking

Les analystes financiers

Les acquéreurs potentiels (OPA)

Les banquiers (pour accorder un financement par exemple)

Actionnaires et dirigeants (connaître les performances de leur gestion, investissements)

Les salariés (CE, pérennité des emplois)

Comparaison diagnostic financier et global

Ce sont les stratèges de l'entreprise qui font le diagnostic global. Cela nécessite une collecte

d'informations auprès des différents services: marchés de l'entreprise (marketing), système de

Pour procéder au diagnostic, il faut maitriser les outils: tableaux et ratios. Après la mise en

forme des chiffres, il faut analyser ces chiffres et être force de proposition.

Université Paris Dauphine

2

1Chapitre 1: L'activité: la formation du résultat

1.1- Les Soldes Intermédiaires de Gestion

Les Soldes Intermédiaires de Gestion (EBE, Résultat net ...) sont fournis par le comptable.

On s'intéresse au CR.

Les SIG sont des résultats partiels.

Ils permettent

-de mesurer l'évolution des postes et des performances dans le temps

-comparer aux concurrents (benchmarking)

Comment calcule t-on les SIG ?

1. Marge commerciale: pour toute E qui achète et qui revend dans l'état.

CA coût d'achat des marchandises vendues (achat de marchandises augmentation

des stocks + diminution des stocks)

2. Production de l'exercice: E industrielles

Productions stockée + vendue + immobilisée

Analyse de ces deux SIG à partir de trois facteurs:

Prix d'achat et de vente (est-ce une évolution générale des prix ?, S'agit-il d'un produit

en particulier ? )

La quantité, i.e la demande (évolution conjoncturelle, structurelle ?)

La gamme, pondération des différents produits dans la gamme vendue.

3. Valeur Ajoutée

Production de l'exercice + marge commerciale Consommations intermédiaires

Les CI : MP, achats d'approvisionnement, autres charges externes.

Analyse avec les trois mêmes facteurs.

- prix: considérer les inpout (prix conso) et les outpout (prix vente)

-quantité consommées et produites = productivité des facteurs

- gamme: modification de la composition des ventes

Diapo 6: l'entreprise A n'est pas propriétaire de toutes ses machines (crédit-bail)

Elle n'emploie pas d'intérimaires qui apparaissent dans les CI

Comme elle n'est pas proprio de toutes ses machines, ses dotations aux amortissements sont

allégées.

Université Paris Dauphine

3

Entreprise B: B est propriétaire de ses machines et n'emploie pas d'intérimaires. Elle a de fortes

dotations aux amortissements. Sa VA est plus élevée.

Entreprise C: Elle emploie des intérimaires et est propriétaire de ses machines.

Que peut-on en conclure ?

La VA est plus élevée pour une entreprise qui est propriétaire de ses machines et emploie ses

propres salariés. La VA dépend de l'organisation de l'E.

La VA n'est pas un indicateur de performance de l'entreprise puisque A, B et C ont le même

résultat d'exploitation.

La VA calculée par le financier (plus tard) sera un indicateur de performance.

Plusieurs ratios:

-taux de VA: VA/Production ou VA/CA

Quelle interprétation pour ce taux ?

Le taux sera le plus élevé pour la structure B. Il nous renseigne sur le taux d'intégration de

l'entreprise dans sa filière (utilisation de ses propres moyens de production). Plus le taux est

élevé, plus son intégration est élevée.

Autres ratios:

VA/effectif

VA/frais de personnelle

VA/immobilisations corporelles

Comment la VA est elle affectée ? Comment est-elle partagée ?

Diapo 7

4. Excédent Brut d'Exploitation : EBE

VA + subventions d'exploitation Impôts et taxes

Il ne comprend que des produits et des charges d'exploitation. Il n'est pas affecté par

le=a structure financière de l'entreprise puisque cela vient après. Ce solde est

représentatif par la performance économique, peut importe la manière dont l'activité

est financée.

Université Paris Dauphine

4

Ne prend en compte les charges et charges qui ont une contrepartie monétaire: les

dotations aux amortissements sont donc ignorés. A la différence du résultat

d'exploitation qui prend en compte tous les types de charges et produits.

L'EBE est un résultat encaissable calculé au niveau de l'exploitation. Il est issu de

l'encaissement.

L'EBE est donc le dernier solde avant amortissement, il n'est pas parasythé par des

politiques comptables ou de production, c'est la meilleure mesure de la performance de

l'exploitation.

L'EBE sera utile pour le trésorier de l'entreprise. Il le place à la base des prévisions de trésorerie.

Pour un investisseur (actionnaire), l'EBE lui permet de calculer la rentabilité économique de

l'entreprise.

Ccl: c'est le solde comptable le plus opérationnel dans une approche financière.

Quelle répartition pour l'EBE ?

rémunération des pourvoyeurs de fonds

maintient de l'équipement économique (dotation aux amortissements)

palier aux événements exceptionnels (autofinancement)

quittance de l'impôt sur les bénéfices

En fonction de l'entreprise, on calcule des ratios de répartition:

part de l'EBE affecté aux dotations sur amortissement : Dot amortissement/EBE

frais financiers/EBE

Il faut adapter les diagnostic en fonction des cas.

5. Résultat d'exploitation : REX

EBE + autres X d'exploitation autres C d'exploitation + (reprises-dotations) sur amortissement

Produits d'exploitation Charges d'exploitation

6. Résultat financier

X financiers C financières

C'est la partie charge qui est la plus intéressante à analyser, puisqu'elle nous informe du

poids des intérêts. Ce poids dépend de deux variables:

- le niveau d'endettement par rapport à la structure financière totale

Université Paris Dauphine

5

- modulation des taux d'intérêts en fonction des entreprises: coût de la dette

La structure financière est donc très importante pour l'entreprise.

A quoi sert la dette dans une entreprise ?

o palliatif à de mauvaises performances: perte de liquidités => mauvaise raison

o combler une insuffisance de fonds propres => bonne raison

Comment calculer le coût de la dette ?

o Plus intuitive : Intérêts/dette financière, ratio très utilisé. Il ne s'agit pas du taux

contractuel mais ce qu'il coute réellement pour l'entreprise. Ce calcul est fiable si

le niveau des dettes financières est représentatif du niveau d'endettement sur

toute la durée de l'exercice. Ex: une dette est contractée à partir du mois de juin.

Les intérêts que l'on trouvera dans le CR ne seront que ceux à partir de juin. La

dette doit donc représenter le niveau d'endettement sur toute l'année.

Une société contracte son premier et unique emprunt au taux annuel de 12% un

mois avant la clôture des comptes. Le coût est de 12% mais si on fait le calcul on

trouve 1%.

Calculer la valeur de la dette financière: dette financière = intérêts/coût

Le coût est fait par rapport au cours du marché. Cette valeur de la dette est une valeur

de marché de la dette et non une simple valeur comptable.

Les produits financiers nous intéressent également:

les placements de trésorerie (VMP, billets de trésorerie) ils génèrent des intérêts sous

forme de dividendes, de plus-

Un gros excédent de trésorerie peut être investi dans un portefeuille financier

(dividendes)

Les remontées des dividendes des filiales (dividendes)

7. Le résultat courant avant impôt : RCA

REX = Rfi +/- quote-parts de résultats en commun

vient des activités courantes de l'entreprise, c'est le résultat auquel on

peut s'attendre compte tenu de la structure financière.

vient avant impôts, il neutralise le régime fiscal de l'entreprise.

8. Le Résultat exceptionnel

X C exceptionnels

Deux catégories de X et C exceptionnels

-

-sur des opérations de capital (plus intéressant): cession d'immobilisations telles que des

terrains. Le produit de cette vente va apparaître en résultat exceptionnel.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

1

/

30

100%