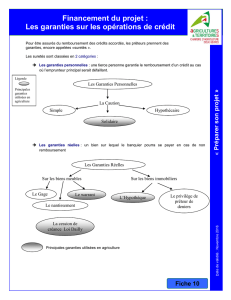

Les garanties, lesquelles et pour quoi faire

Remerciements

!"#!!!!!$!

!%&!!'()*

!!'(!+

,!!(!'!!!!(

!)!(!#!!"'*

Les garanties, lesquelles et pour quoi faire ?

!"#$%&'

!)%-)$$***./"$!!!!$!)!!

!01)(!!2!!!!$*3)!!2!!

4!5*1!!!(("!!!!)!

4/5!(!!*

!$)"!$$!)!!!!.

$$!!!6!"*7!!!!.!!!$$

$*

!!!!)))!(!

!*

)!!2!!4!!5*

1!(!)!*1))

"!!#%*!)")!!*

Concilier efficacité et formalisme

!)"!!2!!!8!!!!!!!*

.%-!9!!

-!*1!!('!!-!!!!$!!!.

$!!!!"*!!!!"$!!!!

!!:;<*

7!(-$!(-!*1!("

!!!(!))+

"-.*=!"$%-!9

$!!!+>$!(!!'

(-!!"8(*

.$'!*>

!!('!)!!!8'$$

!%-!*?@(%!2)!!!%!'

!!#?)$!$!$

!!!*#&)!#!

/!+

Des choix variables selon les secteurs

A)"$!!(!!!!!!!

!(*!")!!!$!!!!B!*

!)!!)!!6!!/"

#!/)!!!(#

*

C!!!$!!!)$"!(!!!!

()A!'(!%*

!!9()!!!$!!"#!*1!

(!!*!!0$$!-!)3$*!

!!!!!!)/

$!$*-!!!!!

8!*

@$!(!.$'-*$/$)!

-"/'-)';

!)'!!$!*

@!!!.$!!!*

$!!!!)!)

)ADE($F!$$'%!!!!!'

!!*

!!!!!!!.!!!!$

!$A!!G!!!!'!%!

*

!"!$!!(!!!)!)

!(!!!!!B!!!!$-!!

!'*

!!)$)!#!!(E($+

H!$!).!()

!8!A!-!+G#;!(

$!!!!*

< !!('(!!(!!$!!

#!'(8!!!'(!*

Intersud vous souhaite d'excellentes fêtes de fin d'année !

1

/

2

100%