cours universitaires exigés pour l`admission au programme cma

La Société des comptables en management du Canada, 2012. Tous droits réservés.

MD/MC Marques déposées/Marques de commerce, propriété de La Société des comptables en management du Canada.

Nulle partie du présent document ne peut être reproduite sous quelque forme que ce soit sans l’autorisation du détenteur des droits.

COURS UNIVERSITAIRES EXIGÉS

POUR

L’ADMISSION AU PROGRAMME CMA

2012

Cours universitaires exigés pour l’admission au Programme CMA 2012

Table des matières

Page

Introduction ................................................................................................ 1

Droit des affaires ................................................................................... 3

Finance d’entreprise .............................................................................. 5

Économie ............................................................................................ 10

Comptabilité générale.......................................................................... 12

Technologie de l’information ................................................................ 17

Contrôle interne ................................................................................... 20

Comptabilité de management .............................................................. 23

Marketing ............................................................................................. 29

Gestion de l’exploitation ...................................................................... 32

Comportement organisationnel ........................................................... 35

Statistique ............................................................................................ 37

Gestion stratégique ............................................................................. 38

Fiscalité ............................................................................................... 43

Cours universitaires exigés pour l’admission au Programme CMA 2012

CMA Canada 1

Introduction

Les comptables en management accrédités (CMA) sont des professionnels qui

contribuent dans la plus large mesure possible au bien public en utilisant avec efficacité

et efficience des ressources financières et non financières. Chaque membre possède

une combinaison exclusive de compétences dans les domaines apparentés que sont la

comptabilité, la gestion et la stratégie – les trois piliers de la profession. Le champ

d’intervention ou « territoire » distinct des CMA en leur qualité de professionnels de la

comptabilité de management stratégique se situe à l’intersection de ces trois

dimensions.

Conformément à cette large portée, les compétences qui soutiennent le rôle du CMA

sont variées comparativement à celles qui sont associées aux autres titres comptables,

et souvent très liées au contexte dans lequel le CMA est appelé à exercer sa

profession.

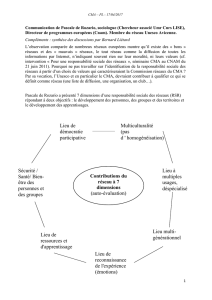

En tant que gardiens des saines pratiques commerciales dans leurs organisations, les

CMA jouent un rôle essentiel pour veiller au développement durable de leurs

organisations. Dans une série de documents de consultation, le Comité des

professionnels comptables en entreprise (PAIB) de l’IFAC a relié la comptabilité

d’entreprise au développement durable au moyen de quatre rôles clés :

Création de la valeur : Création de documents et de structures stratégiques qui

établissent la voie à suivre pour la réalisation de la valeur durable.

Matérialisation de la valeur : Planification, suivi et amélioration des processus

d’exploitation qui permettent d’appliquer la stratégie de valeur durable d’une

organisation.

Préservation de la valeur : Protection d’une stratégie de valeur durable contre les

risques stratégiques et opérationnels.

Communication de l’information sur la valeur : Communication transparente de

l’information relative à la réalisation de la valeur durable aux parties prenantes et au

grand public.

La grille de compétences des CMA est divisée selon ces quatre catégories. Chaque

section contient les compétences fonctionnelles et les compétences habilitantes qui

caractérisent le travail du CMA dans l’exercice de chacun de ces rôles.

Le présent plan de préparation se veut une adaptation de la grille de compétences des

CMA destinée aux parties prenantes du réseau universitaire qui créent des

programmes de formation des candidats au titre de CMA. Il est également destiné aux

candidats qui ont besoin de prendre des décisions précises concernant les cours à

suivre.

Cours universitaires exigés pour l’admission au Programme CMA 2012

CMA Canada 2

Niveau d’aptitude cognitive

Les deux niveaux d’habiletés cognitives, fondés sur la taxonomie de Bloom révisée

concernant les objectifs pédagogiques et faisant l’objet d’une évaluation dans le cadre

de l’Examen d’admission, sont les suivants :

M/C A/A

1. Mémorisation et compréhension (M/C) – C’est le niveau

élémentaire de l’apprentissage; il suppose que l’on reconnaît et

retient des notions de base et que l’on comprend la matière.

√

2. Application et analyse (A/A) – Ce niveau suppose le recours à la

mémorisation et à la compréhension. Après avoir appris des règles,

des principes et des méthodes quantitatives, le candidat applique

cette connaissance à des situations problèmes. Ce niveau englobe

implicitement la capacité de faire des choix en mettant en

application des critères de décision pertinents et en formulant des

recommandations concernant les plans d’action appropriés.

√

Le niveau d’habiletés cognitives requis est indiqué par un crochet (√) dans la colonne

appropriée à la droite de chaque sujet et/ou sous-sujet.

Mémorisation et compréhension

Au-delà des verbes mémoriser et comprendre, cette catégorie comprend également

des verbes comme discuter, expliquer, interpréter et décrire.

Exemples :

Décrire les avantages d’avoir recours à la valeur temporelle de l’argent.

Expliquer en quoi consiste la marge brute.

Application et analyse

Au-delà des verbes appliquer et analyser, cette catégorie comprend également des

verbes comme calculer, employer, utiliser, comparer, mettre en œuvre et résoudre.

Exemples :

En appliquant la valeur temporelle de l’argent, calculez la valeur qu’aura une obligation

dans dix ans.

Calculez la marge brute de la Société ABC et comparez-la aux données sectorielles de

référence.

Cours universitaires exigés pour l’admission au Programme CMA 2012

CMA Canada 3

Droit des affaires

Aperçu

Comme chaque organisation est touchée par le cadre législatif existant au Canada, il est crucial

que les comptables en management soient bien au fait des fondements du droit des sociétés et

du droit commercial, ainsi que de leur incidence sur une entité. On ne s’attend pas à ce qu’un

comptable en management s’occupe de travaux juridiques, mais il doit pouvoir communiquer et

comprendre l’incidence que le droit des affaires canadien a sur les activités, la prise de

décisions et la gestion des risques.

Portée du droit des affaires M/C A/A Équivalence

de cours

Fondements du droit

• Compréhension des sources du droit canadien et du système

juridique √

• Compréhension de la Charte canadienne des droits et libertés √

• Compréhension des grandes lignes de la procédure civile √

Droit de la responsabilité délictuelle

• Compréhension des délits civils intentionnels et non

intentionnels √

o Négligence √

o Assertion négligente et inexacte √

o Responsabilité civile professionnelle √

• Compréhension des recours généraux à la suite d’un délit √

Droit contractuel

• Compréhension de l’élaboration d’un contrat valide et de la force

exécutoire des droits contractuels √

• Compréhension des questions litigieuses concernant les

contrats √

• Compréhension de l’exécution de contrat et du manquement à

un contrat √

• Compréhension des recours et des dommages-intérêts

généraux √

Droit des entreprises

• Compréhension de l’entreprise individuelle √

• Compréhension de la société de personnes (société en nom

collectif) √

• Compréhension de la société en nom collectif à responsabilité

limitée (S.E.N.C.R.L.) ou de la société à responsabilité limitée

(s.r.l.)

√

• Compréhension des sociétés en commandite √

• Compréhension du droit des sociétés √

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

1

/

48

100%