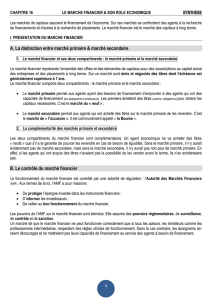

Quelles sont les conditions de réussite d`une introduction en Bourse?

Marché

financieretProcessus

d’introductionenBourse

CentredesJeunesDirigeantsd’entreprisesdeSfax

04juin2013

FadhelABDELKEFI

TunisieValeurs

Plan

Présentationdumarché

financiertunisien

BoursedeTunis:Etatdeslieux&Perspectives

Processusd’introductionenBourse

Lemarché

financiertunisien

2

Chiffres clés de la Bourse de Tunis

63sociétéscotées

Une

capitalisation

boursière

de

14

milliards

de

dinars

(20%

duPIB)

Unvolumed’échangemoyende7millionsdedinars/jour

Marché

majoritairement

représenté

par

le

secteur

financier;

absencedessecteursclésdel’économie

Manque

d’investisseurs

institutionnels

:

la

demande

est

essentiellementaniméeparlespetitsporteurs

Capitalisation Boursière

(en millards de dinars) Nombre de sociétés cotées

Tunisie 14 63

Maroc 74 77

Egypte 120 213

3

Marché Principal

4

Marché Alternatif

Marché

centralavec56sociétéscotées

Une

capitalisation

boursière

de13.5

milliards

de

dinars

Marché

de

référence,

représenté

par

les

plus

grandesentreprisestunisiennes:

Les11banquestunisiennesprivéesetpubliques

les

groupes

industriels

privés

de

renom(groupe

Poulina,

SFBT,

groupe

BAYAHI,

groupe

SELLAMI

récemment…

Une

douzaine

de

secteurs

représentés

:

agro‐

alimentaire,

pharmaceutique,

leasing,

assurances,

distribution…

Conditionsd’introductionplusstrictes:

Capitalminimumexigé

de3MDT

lesdeuxderniersexercicesbénéficiairessaufdans

lecasd’uneaugmentationdecapital

Liquidé

plusgrande:volumed’échangemoyende

7MDT/jour.

Marché

récentcréé

en2007destiné

à

promouvoir

ledéveloppementdesPME/PMI.

Profil

de

sociétés

plus

risqué

destiné

à

des

investisseurssophistiqués

Sociétésrécentesou

en

cours

de

constitution

:modèlede«

StartUp

»

Sociétéssouscapitalisées

Financementbancairenonadéquat

Des

conditions

d’introduction

plus

souples

:

pas

de

capital

minimum

exigé,

pas

d’exercice

bénéficiaireexigé.

Sept

sociétés

cotées

et

une

capitalisation

boursièrede815MDT.

Désignation

d’un

listing

sponsor

qui

doit

accompagnerlasociété

pendantaumoinsdeux.

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%