expliquent la faiblesse des taux d`intérêt hypothécaires au Canada

Service Analyse du marché

Mise en garde : cet article traite d'un

sujet complexe et n'a pas la prétention

d'aborder de manière exhaustive tous

les points sur la question.

Il tente plutôt d'en présenter les

principaux enjeux.

© 2012 Fédération des chambres immobilières du Québec. Tous droits réservés.

Mai 2012

Table des matières

Un niveau historiquement bas pour les taux hypothécaires ......................................................... 1

Les principaux déterminants des taux hypothécaires fixes : un aperçu ...................................... 2

Le coût des fonds ............................................................................................................................................ 2

L’écart entre le coût des fonds et le taux hypothécaire ...................................................................................... 3

Des facteurs structurels participent à la baisse des taux hypothécaires ..................................... 6

Le cadre de la politique monétaire canadienne réduit la prime d’inflation ......................................................... 6

Gestion rigoureuse des finances publiques canadiennes : des efforts qui portent leurs fruits ........................... 7

Des facteurs conjoncturels contribuent également à la baisse des taux hypothécaires

à un niveau historiquement bas ....................................................................................................... 8

Une conjoncture économique atone ................................................................................................................. 8

Les obligations canadiennes : valeurs refuges dans une économie mondiale instable .................................... 12

Conclusion........................................................................................................................................ 14

Liste des graphiques

Graphique 1 Le taux moyen des prêts hypothécaires 5 ans est récemment passé sous la barre

des 5 % pour la première fois depuis 1951 ............................................................................... 1

Graphique 2 Le taux hypothécaire 5 ans est fortement corrélé avec le rendement des obligations

gouvernementales de même échéance ................................................................................... 3

Graphique 3 L'écart entre le rendement des obligations et le taux hypothécaire demeure relativement

stable sauf lors des périodes de fortes incertitudes économiques et financières ..................... 4

Graphique 4 La prime d'inflation est l'une des composantes importantes des taux d'intérêt en général,

dont les taux hypothécaires ..................................................................................................... 6

Graphique 5 Le besoin de financement de l'État canadien s'est fortement réduit depuis le

milieu des années 1990 ........................................................................................................... 8

Graphique 6 Des anticipations d’inflation modérées depuis l’éclatement de la crise financière .................... 9

Graphique 7 Le rendement des titres financiers à long terme a suivi la baisse

du rendement des titres à plus court terme ............................................................................ 10

Graphique 8 Le rendement des obligations canadiennes a suivi celui des obligations

américaines en baisse ........................................................................................................... 11

Graphique 9 Le marché obligataire canadien a attiré un montant record de capitaux étrangers

depuis l’éclatement de la crise financière en 2008.................................................................. 12

Graphique 10 La crise de la dette souveraine en Europe a entraîné une hausse des taux de

rendements obligataires pour les pays à risque ..................................................................... 13

Liste des encadrés

Encadré 1 Les principales composantes du taux hypothécaire .................................................................. 5

Encadré 2 Principaux facteurs conjoncturels et structurels expliquant la baisse des taux

hypothécaires au Canada ...................................................................................................... 15

Les facteurs structurels et conjoncturels qui expliquent la faiblesse des taux d’intérêt hypothécaires

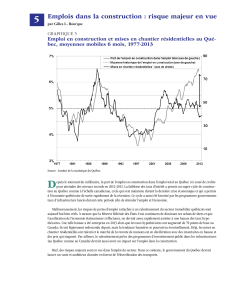

1. Un niveau historiquement bas pour les taux hypothécaires

Depuis quelques années, les taux hypothécaires ont suivi une tendance à la

baisse pour atteindre aujourd’hui un niveau historiquement bas, passant pour la

première fois sous la barre des 5 % pour un terme de 5 ans1. En mars dernier, le

taux hypothécaire moyen de 5 ans pratiqué2 au Canada a ainsi atteint son niveau

le plus faible depuis janvier 1951 avec un taux de seulement 4,21 %. Depuis le

milieu des années 1990 et, plus particulièrement, le début de la « Grande

Récession »3, les taux d’intérêt contrastent clairement avec ceux observés au

cours des années 1970 et 1980. Les taux d’intérêt en général et plus

spécifiquement les taux hypothécaires, avaient atteint des sommets dépassant

allégrement les 10 % et même les 20 % comme ce fut le cas au tout début des

années 1980 (voir graphique 1). Comment se fait-il que les taux hypothécaires

aient récemment atteint un niveau historiquement bas? Quels sont les facteurs

qui ont exercé ou qui exercent actuellement une pression à la baisse sur les taux

hypothécaires au Canada? La faiblesse des taux hypothécaires canadiens est-

elle seulement le reflet d’une conjoncture économique atone? Des aspects plus

structurels peuvent-ils également l’expliquer?

En mars dernier, le

taux hypothécaire

moyen de 5 ans

pratiqué au Canada a

atteint son niveau le

plus faible depuis

janvier 1951

avec un taux de

seulement 4,21 %.

Source : Société canadienne d’hypothèques et de logement (SCHL)

1 Au Canada, les données sur les taux hypothécaires pour un terme de 5 ans ne sont disponibles qu’à partir de janvier 1951.

2 Le taux hypothécaire moyen pratiqué correspond à la moyenne des taux hypothécaires effectivement accordés. À ne pas confondre avec le taux

administré qui lui, correspond au taux affiché par les institutions financières.

3 Quelques mois après l’éclatement de la crise économique, le taux hypothécaire fixe moyen pour un terme de 5 ans au Canada est passé de 6,51 %

en novembre 2008, à 4,62 % en mai 2009, soit une baisse de 189 points de base en six mois seulement selon la Banque du Canada.

1

Les facteurs structurels et conjoncturels qui expliquent la faiblesse des taux d’intérêt hypothécaires

2. Les principaux déterminants des taux hypothécaires fixes : un aperçu4

Alors que les mouvements des taux hypothécaires variables sont

principalement influencés par le taux directeur de la Banque du

Canada, l’évolution des taux hypothécaires fixes résulte, pour sa part,

de la combinaison complexe de plusieurs facteurs. De manière

générale, il est possible de distinguer deux composantes principales qui

peuvent influencer le niveau des taux hypothécaires fixes (voir

encadré 1).

Le coût des fonds

La première composante correspond au coût des fonds que l’institution

financière met à disposition sur le marché hypothécaire pour financer

les prêts. Ces fonds proviennent majoritairement des dépôts des

épargnants5 qui sont considérés comme un type de placement très sûr

puisqu’ils sont garantis par le gouvernement6 et doivent offrir une

rémunération compétitive par rapport aux obligations du gouvernement

canadien qui constituent le produit financier similaire de référence.

L’autre partie des fonds7 est empruntée sur le marché des obligations

hypothécaires où les investisseurs achètent des titres financiers (dans

ce cas-ci des obligations) adossés à des créances hypothécaires

assurées8. Ces obligations hypothécaires sont des titres financiers

garantis par le gouvernement canadien9. Ce sont donc des produits

financiers similaires aux obligations du gouvernement canadien, que ce

soit en termes de liquidité (marché très liquide) ou de risque de défaut

(tous deux garantis par le gouvernement canadien et cotés AAA par les

principales agences de notation). L’évolution du rendement sur le

marché des obligations hypothécaires dépend donc sensiblement des

mêmes forces qui sont en jeu sur le marché des obligations

gouvernementales. Au final, l’évolution du coût des fonds utilisés par

les institutions financières pour effectuer des prêts hypothécaires est

donc semblable à celle du rendement des obligations du gouvernement

canadien, ce dont témoigne la corrélation positive quasiment parfaite

entre les taux hypothécaires et les taux de rendement obligataires de

même échéance10 (voir graphique 2).

Alors que les mouvements

des taux hypothécaires

variables sont principalement

influencés par le taux

directeur de la Banque du

Canada, l’évolution des taux

hypothécaires fixes résulte,

pour sa part, de la

combinaison complexe de

plusieurs facteurs.

4 Pour plus d’information à ce sujet, consultez le Mot de l’économiste de février 2011 intitulé « Quels facteurs expliquent les fluctuations des taux hypothécaires au Canada? ».

5 En 2010, selon la Société canadienne d’hypothèques et de logement (SCHL), les fonds utilisés pour le financement du marché hypothécaire provenaient de plus de la moitié

(58,9 % exactement) des dépôts effectués auprès des institutions financières (certificats de placement garanti et autres dépôts à terme notamment).

6 La Société d’assurance-dépôts du Canada (SADC), qui est une société d’État fédérale, assure à hauteur de 100 000 $ la plupart des dépôts (compte-chèques et d’épargne,

certificats de placement garanti et autres dépôts à terme dont l'échéance est de 5 ans ou moins) effectués auprès des institutions financières canadiennes qui en sont

membres.

7 Toujours selon la SCHL, le marché des obligations hypothécaires sécurisées et garanties fournissait environ 31 % des fonds utilisés pour le financement du marché

hypothécaire au Canada en 2010. Le reste du financement provient des dépôts (voir note numéro 6), de la titrisation privée (qui a fortement diminuée à la suite de la crise

des subprimes) et des fonds provenant des sociétés de fiducie, des prêteurs hypothécaires, des sociétés d’assurance-vie, des caisses de retraite et des institutions qui

n’acceptent pas les dépôts.

8 Le mécanisme décrit ici est celui de la titrisation publique. Il correspond à l’émission d’obligations garanties par des blocs de prêts hypothécaires résidentiels assurés par la

SCHL ou des assureurs privés. La titrisation privée, qui a fortement diminué au Canada après l’éclatement de la crise des subprimes, repose quant à elle sur des prêts

hypothécaires non assurés.

9 La garantie porte soit directement sur l’obligation elle-même (comme dans le cadre des deux programmes de titrisation de la SCHL que sont le Programme des titres

hypothécaires émis en vertu de la Loi nationale sur l’habitation et le Programme des obligations hypothécaires du Canada), soit indirectement (les prêts hypothécaires

associés à l’obligation sont garantis comme dans le cas des obligations sécurisées).

10 Le coefficient de corrélation entre le rendement des obligations du gouvernement du Canada pour 5 ans et le taux hypothécaire fixe de même échéance est de 0,98. Cela

signifie donc que les deux variables évoluent d’une façon très similaire.

L’évolution du coût des fonds

utilisés par les institutions

financières pour effectuer des

prêts hypothécaires est

semblable à celle du

rendement des obligations du

gouvernement canadien, ce

dont témoigne la corrélation

positive quasiment parfaite

entre les taux hypothécaires

et les taux de rendement

obligataires de même

échéance.

2

Les facteurs structurels et conjoncturels qui expliquent la faiblesse des taux d’intérêt hypothécaires

Source : Association des banquiers canadiens et Mortgage and Bankers Association

L’écart entre le coût des fonds et le taux hypothécaire

L’écart entre le coût des fonds et le taux hypothécaire correspond à la

deuxième composante du taux hypothécaire. Cet écart représente le

rendement exigé par les institutions financières pour mettre les fonds à

disposition sur le marché hypothécaire. Il est principalement le reflet de trois

éléments : le coût d’opération et de négociation du prêt, une prime liée au

risque de défaut qui, comme son nom l’indique, compense la prise de risque

en fonction de la probabilité d’un défaut de l’emprunteur pendant la durée du

prêt, et finalement, la marge de profit exigée par l’institution financière.

Sur le long terme, l’écart entre le taux de rendement des obligations à 5 ans

du gouvernement du Canada (qui sert de référence pour mesurer le coût des

capitaux utilisés pour financer les prêts hypothécaires) et le taux

hypothécaire moyen, semble être plutôt stable au Canada. De manière

générale, il oscille autour de 200 points de base, exception faite des périodes

de fortes incertitudes économiques et financières comme au début des

11 Ce coût comprend notamment les frais administratifs, les frais de gestion, de titrisation, de couverture, de marketing, etc.

12 Au Canada, l’assurance prêt hypothécaire, qui couvre une grande majorité des prêts hypothécaires canadiens depuis 1954, garantit et protège les investisseurs du risque de

défaut. Cette assurance n’implique toutefois pas la disparition des coûts supplémentaires liés à un défaut (recouvrement, frais de retard, etc.) qui sont souvent encourus par

l’institution financière. Pour prendre en compte ces coûts, l’institution financière charge donc une prime calculée selon le niveau de risque de défaut de l’emprunteur.

Sources : Banque du Canada et SCHL

Sur le long terme, l’écart

entre le taux de rendement

des obligations à 5 ans du

gouvernement du Canada

et le taux hypothécaire

moyen, semble être plutôt

stable au Canada. De

manière générale, il oscille

autour de 200 points de

base.

3

6

7

8

9

10

11

12

13

14

15

16

17

6

7

8

9

10

11

12

13

14

15

16

17

1

/

17

100%