M. Haddad et N. Boustany, Crises financières internatonales

1

CRISES FINANCIERES INTERNATIONALES: LES

« SUBPRIMES »

Prof. Michel Haddad – Professeur à la FGM

Mme.Nada Boustany – Chargée d’enseignement à la FGM

En économie, le krach est « une situation de crise financière affectant les

marchés boursiers, qui se traduit par une chute soudaine et aigue du prix des

actions, une restriction de crédit, et une baisse des prix des biens mobiliers » (1).

Les paniques financières sont souvent le résultat d’une croissance exagérée des

prêts bancaires, d’un excès des crédits commerciaux, d’une spéculation

généralisée, ou d’une politique fiscale imprudente conduite par un gouvernement

donné.

Notre présent travail traite de la crise immobilière actuelle des prêts

hypothécaires à risque « les subprimes » qui a démarré aux États-Unis en

soulevant plusieurs questions et conséquences. Nous développerons à cet égard

les effets de cette crise immobilière américaine et de ses conséquences sur les

marchés européens et asiatiques ainsi que sur l’efficience des marchés

financiers. Nous mettrons de même en relief l’effet de contagion que fait subir

cette crise à d’autres secteurs que l’immobilier ?

Depuis 1973, le nombre de crises au niveau des marchés financiers modernes

ne fait qu’augmenter. Si une crise financière ne concerne dans un premier temps

que les marchés financiers, son aggravation conduira à des effets néfastes sur

toute l’économie, entraînant ainsi une crise économique. Le tableau présenté en

annexe récapitule rapidement les dates, les marchés, et les conséquences des

crises financières les plus marquantes.

1- La crise des « Subprimes » et son déclenchement

a- Qu’est-ce qu’un crédit « Subprime » ?

La Crise des « Subprimes » est une crise financière et boursière mondiale, qui

commença en 2006 lors du krach des prêts hypothécaires à risque aux États-

Unis révélée au monde en février 2007, puis transformée en crise financière

mondiale au cours de l'été 2007 (1).

_________________________________________________________

(1) Source : encyclopédie « Universalis »- (1 bis)

(2) Source : « La Libération », Numéro du Samedi 3 novembre 2007 intitulé « Le séisme des

Subprimes ébranle Tokyo »

2

Les « Subprimes » sont des crédits hypothécaires accordés aux États-Unis à

une clientèle peu solvable, sur la base d'une majoration du taux d'intérêt censée

compenser les risques des prêteurs. Avant l’année 2006, le remboursement des

emprunts, dont les taux d’intérêt étaient principalement variables, se limitait au

paiement des intérêts. Le capital était, quant à lui, souvent différé pour s'imputer

sur le prix de revente du logement deux ou trois ans après. Ce dernier était

majoré par une plus-value résultant de la hausse permanente et perpétuelle des

prix. Le volume des crédits « Subprime » accordés aux Etats-Unis jusqu’en 2007

est de l’ordre de 1.300 milliards de dollars (soit 13 % du total des prêts

immobiliers). Le développement des prêts « Subprime » a permis l’accession à la

propriété de nombreux foyers américains. Nous notons que le taux de

propriétaires est passé de 65% à 69% en dix ans seleument (3)

Cette détérioration de la situation à partir de l’année 2006 est due à la baisse des

prix de l'immobilier aux Etats-Unis, ainsi qu’à la remontée des taux d'intérêt qui a

conduit au défaut de paiement de nombreux emprunteurs, et ainsi à la faillite

d’un nombre d’établissements spécialisés aux Etats-Unis. La chute des prix des

habitations tombés en dessous de la valeur de garantie est venue aggraver la

situation qui devint épouvantable.

b- Le déclenchement de la crise

Le système dépend de deux conditions pour sa pérennité : des taux d'intérêt

relativement stables, et de l’appréciation régulière de l'immobilier. Deux

principaux faits surviennent cependant :

La « Federal Reserve » a progressivement relevé son taux directeur de

1% à 5,25% entre 2004 et 2006 (4)

Les prix de l'immobilier ont commencé à chuter dans plusieurs régions

des États-Unis à partir de 2006. Le marché immobilier américain a perdu

aux alentours de 20 % les 18 derniers mois précédant la crise. (Ces

fluctuations immobilières sont toutefois très différentes selon les États, villes

et quartiers).

___________________________________

(3)La lettre Vernimmen.net Numéro 60 octobre 2007 par Pascal Quiry et Yann Le Fur-

« question et réponse : qu’est-ce qu’un crédit subprime ? »

(4) Selon l’article « Subprime, petite foire aux questions » de Stephan Cecchetti paru le

Samedi 18 Août 2007 dans « La Tribune » en août 2007, la « Fed » a crédité le 10 août

2007 les comptes des banques commerciales américaines de 35 milliards de dollars au

taux de 6.25%. Pourtant le taux directeur de la « Fed » était égal à 5.25% ce jour-ci. Cette

majoration était ainsi due au fait que cette procédure se faisait hors canal régulier du

« discount window ».

3

Par conséquent, les emprunteurs se sont retrouvés confrontés à une hausse de

leur mensualité alors que la valeur de leur bien diminuait. Les plus fragiles se

retrouvaient alors incapables de faire face à leur remboursement. Le défaut de

remboursement limité à des cas isolés, est généralement couvert par les

créanciers, et ce grâce à une politique de gestion du risque (les organismes

étant censés pouvoir supporter le délai nécessaire au recouvrement de créances

des débiteurs).

Mais, dans le cas d'un phénomène de défauts de paiement de masse,

l'organisme créancier peut se retrouver en situation très difficile. En 2007, le taux

de non-remboursement sur ces crédits atteindra 15% selon certaines sources (5)

Avec la baisse du marché immobilier américain, la valeur des habitations est

devenue inférieure à la valeur du crédit qu'elles étaient censées garantir. Ainsi,

les établissements de crédit, espérant pouvoir récupérer leurs mises en vendant

les habitations hypothéquées, se retrouvaient sans moyen rapide de redresser

leur bilan (ces biens ne suffisaient plus à recouvrir leurs pertes). L'afflux de biens

saisis mis en vente sur le marché a même aggravé le déséquilibre du marché

immobilier où les prix se sont effondrés.

Le 24 août 2007, un site spécialisé faisait état de 1 268 525 défauts de paiement

constatés, mais sans que toutefois chaque constat de défaillance ne mène à la

faillite de l’emprunteur. Les banques essayent ainsi généralement de trouver des

solutions de rééchelonnement de prêts lorsqu’elles pensent que le débiteur ne

traverse qu’une difficulté passagère.

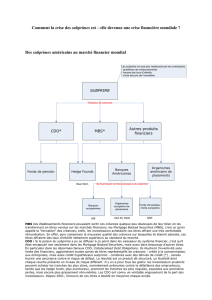

2- Schéma représentant les prêts Subprimes, leur titrisation et

vente au marché international

Afin de mieux comprendre ces opérations complexes en risques et intervenants,

nous présentons ci-après les étapes des prêts « Subprimes », partant de leur

contraction par les ménages jusqu’à leur vente sur le marché des capitaux.

____________________________________________

(5) « La Tribune », article paru le 08/11/07 « L’exposition à la crise des subprimes

diminue »

4

T

I

T

R

I

S

A

T

I

O

N

Titres longs

adossés

Titres

courts

Particuliers

Investisseurs

ORIGINE PROPAGATION

Particuliers

Emprunteurs

Courtiers

(Brokers)

Marché

Banques

Commerciales

Ets de crédit

spécialisés

Marché

Banques

d’investissement

Banques Centrales

SPV

(SIV)

- Investisseurs

institutionnels

- Hedge funds

- Mutual funds

OPCVM

Agences

de

notation

Gestion

actifs

Refinancement

5

CRISE DU «SUBPRIME»

Schéma simplifié

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%