TD n°3 Présentation des eétats financiers

1

UNIVERSITE MONTESQUIEU BORDEAUX IV

________________________

Licence 1ère année Economie - Gestion

Année universitaire 2005-2006

Semestre 2

Finances et analyse des états financiers

Travaux Dirigés - Séance n° 3

« Structure des états financiers : bilan et compte de résultat »

Lectures conseillées pour répondre aux questions :

- Evraert S. et Prat dit Hauret C. « Comptabilité – Cours et applications », 5ème édition,

Vuibert. Collection expertise comptable et financière. Chapitres : 1, 2, 3, 4 et 5.

- Nikitin M. et Régent M-O., « Introduction à la comptabilité », 2ème édition, Armand

Colin. Chapitres : 1, 2, 3, et 4.

- Colasse B., « Comptabilité générale », 9ème édition, Economica.

- Mandou C., « Comptabilité Générale de l’Entreprise – Instruments et procédures »,

2ème édition, De Boeck.

2

Questions

1. Définissez les notions de bilan et de compte de résultat et comparez les informations

reflétées dans les deux.

2. Définissez les notions d’actif et de passif ? Pourquoi le total des actifs est égal au total

des passifs du bilan ?

3. Quelles sont les règles de classement des actifs et des passifs ? Définissez les grands

groupes d’actifs et de passifs ?

4. En se référent à l’exemple de bilan joint en annexe répondez aux questions suivantes :

a. Définissez les éléments de l’actif immobilisé et de l’actif circulant.

b. Définissez les éléments des fonds propres et des dettes ?

c. Expliquer le rôle des différents comptes de régularisation présents dans l’actif

et le passif. Quels sont les principes comptables qui justifient ces postes ?

5. Définissez les notions de produit et de charge. Pourquoi contrairement à l’égalité

entre l’actif et le passif dans le bilan le montant des charges est rarement égal à celui

des produits ?

6. Les charges de l’entreprise peuvent être classées selon différents critères : citez-en

deux.

7. Le compte de résultat décompose le résultat net comptable en trois éléments,

lesquels ? Comment les obtient-on ?

8. Il existe deux manières différentes de présenter le compte de résultat : lesquelles ?

9. Quelles sont les classes de comptes du Plan comptable général et comment les utilise-

t-on pour former le bilan et le compte de résultat ?

3

Exercices d’application

1. Etablissez le bilan au 31/12/2004 de la Société Civile Immobilière Sigma en utilisant

la balance des comptes de la société et le formulaire de bilan présenté en annexe.

Sigma SCI

Balance des comptes

du 01/01/2005 au 31/12/2005

Compte

Intitulé

Cumul période

Solde

Débit

Crédit

Débit

Crédit

1010000

Capital social

900

900

1640000

Emprunts auprès des éts. de crédit

2 100 000

2 100 000

1688000

Intérêts courus

18 008

18 008

2130000

Constructions

2 188 850

2 188 850

2813000

Amort. Constructions

18 830

18 830

4040000

Fournisseurs d’immobilisations

2 596 500

2 596 500

4456200

TVA sur immobilisations

407 651

407 651

4456600

TVA déductible

7 893

7 893

4457100

TVA collectée

5 162

5 162

4550010

Associé - Compte Courant

11 271

195 000

183 729

4550020

Associé - Compte Courant

11 271

195 000

183 729

4550030

Associé - Compte Courant

11 270

195 000

183 730

4670000

Autres Cptes créd. ou déb.

2 685 000

2 697 507

12 507

4672000

At. Architecture

585 000

585 000

4810000

Charges à répartir

93 140

31 047

62 094

5120000

Banque CCI

23 499

23 499

6226000

Honoraires

46 791

46 791

6227000

Frais d’actes

2 203

2 203

6230000

Publicité

1 400

1 400

6272000

Commissions bancaires

444

444

6354000

Droits d’enreg. et de timbre

42 747

42 747

6611000

Intérêts des emprunts et dettes

17 675

17 675

6616000

Intérêts bancaires/op. de fin.

23 360

23 360

6811200

DAP Immobilisations corporelles

18 830

18 830

6812000

DAP des ch. A répartir

31 047

31 047

7083000

Locations

27 750

27 750

7910000

Transfert des charges

93 140

93 140

Total général

8 782 342

8 782 342

2 850 984

2 850 984

4

2. Construisez le Compte de résultat (présentation en liste) de l’entreprise Alpha à

partir des données suivantes.

Achats d’emballages perdus

42 100

Achats de matières premières

115 630

Autres charges exceptionnelles

2 560

Autres charges financières

205

Autres produits exceptionnels

250

Autres produits financiers

65

Charges d’intérêts

12 520

Charges exceptionnelles sur opérations de gestion

894

Charges locatives

540

DAP d’exploitation

43 950

DAP financières

210

Divers frais bancaires

850

Entretiens et réparations des machines

3 600

Frais postaux

340

Prestations de services

3 800

Primes d’assurance

750

Production immobilisée

1 550

Production stockée

23 670

Produits de cession d’éléments d’actif

31 645

Produits de participation

11 360

Publicité

1 500

RAP d’exploitation

1 030

RAP exceptionnelles

695

RAP financières

630

Redevance de crédit bail

34 530

Salaires et charges sociales

198 350

Télécommunications

655

Transport et livraison

11 400

Valeur comptable des éléments d’actifs cédés

650

Variation des stocks d'emballages perdus

2 250

Variations des stocks de matières premières

4 780

Vente de produits finis

483 050

Stock initial

Stock final

Produits finis

24 850

48 520

Matières premières

56 205

51 425

Emballages perdus

9 500

7 250

Interprétez les résultats obtenus.

5

Annexe

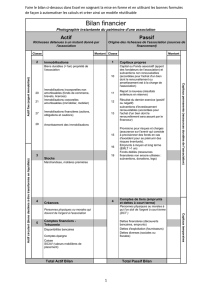

BILAN ACTIF 31/12/N

N

N-1

Brut

Amort./

Provision

Net

Net

Capital souscrit non appelé (0)

ACTIF IMMOBILISE

IMMOBILISATIONS INCORPORELLES

Frais d’établissement

Frais de recherche et développement

Concessions, brevets et droits similaires

Fonds commercial

Autres immobilisations incorporelles

Avances et acomptes sur immobilisations

IMMOBILISATIONS CORPORELLES

Terrains

Constructions

Installations techniques, matériel et outil.

Autres immobilisations corporelles

Immobilisations en cours

Avances et acomptes

IMMOBILISATIONS FINANCIERES

Participations évaluées en équivalence

Autres participations

Créances rattachées à des participations

Autres titres immobilisés

Prêts

Autres immobilisations financières

TOTAL (I)

ACTIF CIRCULANT

STOCKS

Matières premières, approvisionnements

En cours de production de biens

En cours de production de services

Produits intermédiaires et finis

Marchandises

Avances et acomptes versés sur commandes

CREANCES

Clients et comptes rattachés

Autres créances

Capital souscrit et appelé, non versé

DIVERS

Valeurs mobilières et placements

Disponibilités

COMPTES DE RÉGULARISATION

Charges constatées d’avance

TOTAL (II)

CHARGES A REPARTIR SUR PLUSIEURS

EXERCICES (III)

Primes de remboursement des obligations (IV)

Ecarts de conversion (V)

TOTAL GENERAL (0 A V)

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%