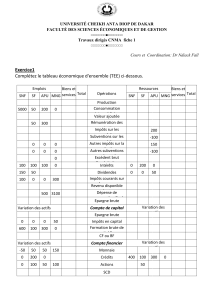

Le compte d`exploitation

COMPTABILITE NATIONALE

Les comptes de la nation

(résumé)

La comptabilité nationale cherche à présenter l’activité économique dans un cadre comptable

qui reflète au mieux la logique du fonctionnement de l’économie = description chiffrée de

l’économie à un moment donné.

Le système de comptabilité nationale actuellement en vigueur est le Système européen des

comptes, dénommé SEC95 (car il date de 1995).

1. Les acteurs de l’économie nationale : les secteurs institutionnels

Dans les comptes de la nation, l’agent économique élémentaire est une ‘unité institutionnelle’.

Une unité institutionnelle est un acteur indépendant de la vie économique, composé d’une ou

plusieurs personnes physiques ou morales, mais constituant un centre unique de décision

autonome dans l’exercice de sa fonction principale.

Les unités institutionnelles sont regroupées en secteurs institutionnels (SI). Un SI regroupe

toutes les unités institutionnelles qui ont la même fonction principale et les mêmes ressources

principales.

Il y a 5 SI : ménages (M), sociétés non financières (SNF), sociétés financières (SF),

administrations publiques (APU), les institutions sans but lucratif au service des ménages

(ISBLSM). A ces 5 SI s’ajoute le ‘reste du monde’ (RDM) qui est un compte retraçant toutes

les opérations avec l’étranger entre unités résidentes et non résidentes.

2. Les fonctions économiques

3 catégories d’opération économique :

- les opérations sur biens et services : la production et ses emplois

- les opérations de répartition : formation et redistribution des revenus

- les opérations financières : liées à l’usage et l’échange des instruments financiers

(monnaie, crédit, actions, obligations…).

a) Les opérations sur biens et services

La production se décompose en production marchande, production non marchande et

production pour emploi final propre.

Les différents emplois de la production :

* La consommation

- la consommation finale : achats de biens et services utilisés à leur stade final de

production, en vue de satisfaire directement les besoins des individus.

- La consommation intermédiaire : valeur des biens et services transformés ou

entièrement consommés au cours du processus de production.

* L’investissement

Pour la comptabilité nationale, l’investissement correspond au concept de formation brute de

capital (FBC).

FBC = FBCF (formation brute de capital fixe) + Variation de stocks (VS) + Acquisition

(moins cessions) d’objets de valeur.

FBCF = acquisitions (moins cessions) d’actifs fixes.

VS = augmentation ou diminution de tous les biens en stocks.

Acquisition (moins cessions) d’objets de valeur = acquisition d’objet qui ont un usage

durable, mais qui ne sont pas employés pour la production d’autres biens et services.

Autre emploi possible : les exportations.

Autre ressource possible : les importations.

Au total, en quantités, on a l’égalité suivante : P + M = CI + CF + FBC + X (équilibre

emplois-ressources en quantités).

Compte tenu des différents modes d’évaluation des emplois et des ressources, l’équilibre

emplois-ressources en valeur s’écrit : P + M + IP – SUBV = CI + CF + FBC + X, où IP

désigne les impôts sur les produits et SUBV les subventions sur les produits.

On en déduit que PIB = CF + FBC + X – M (car PIB = VAB + IP – SUBV, évaluation de la

richesse créée aux prix du marché).

b) Les opérations de répartition

Ensemble des opérations contribuant à la formation, la circulation et la redistribution du

revenu des différents agents économiques.

Exemples :

• Rémunération des salariés

• Impôts sur la production et les importations

= impôts sur les produits (IP) + autres impôts sur la production (versés indépendamment de la

quantité produite pour la propriété ou l’utilisation de bâtiments, terrains… et autres actifs

utilisés à des fins de production).

• Impôts courants sur le revenu et le patrimoine (impôt sur le revenu des personnes physiques,

impôt sur les bénéfices, impôt sur la fortune…)

• Subventions : aides versées par les APU ou les institutions communautaires à l’occasion

d’importation ou des opérations courantes liées à la production = Subventions sur les produits

(SUBV) + autres subventions (subventions d’exploitation)

Subventions d’exploitation : versées indépendamment de la quantité produite pour alléger

certaines charges, compenser la faiblesse de certaines recettes, pour encourager certaines

activités (subventions sur les salaires, pour réduire la pollution, prise en charge d’une partie

des intérêts dus sur emprunts…)

• Transferts sociaux : cotisations sociales, prestations sociales, transferts sociaux en nature.

Transferts sociaux en nature :

- prestations sociales en nature : montant des remboursements par les administrations

des dépenses de santé, de l’allocation logement…

- transferts de biens et services non marchands individuels

c) Les opérations financières

La résultante de toutes les opérations non financières vues précédemment est, pour certains,

une capacité de financement, ou un besoin de financement. La fonction essentielle des

opérations financières est de permettre aux uns d’employer leur capacité de financement et

aux autres de combler leur besoin de financement.

3. Les comptes des SI

Toutes les opérations économiques effectuées au cours d’une année sont enregistrées dans un

cadre comptable. Il y a un compte pour chaque SI, subdivisé en différents comptes.

Le compte de production

Il montre la relation entre la production et les consommations intermédiaires nécessaires pour

réaliser cette production.

Solde : valeur ajoutée (VA)

Le compte d’exploitation

Il décrit la répartition de la VA dans le cadre du processus de production. Répartition entre les

salariés, l’Etat et le SI lui-même (ce qu’il reste, c’est-à-dire l’EBE = solde).

Excédent brut d’exploitation (EBE) = revenu brut restant aux producteurs après avoir payé les

salariés, les consommations intermédiaires et les impôts sur la production.

Le compte d’affectation du revenu primaire

Il décrit la formation des revenus primaires. Les revenus primaires sont les revenus de la

propriété et les revenus tirés de la contribution à la production, avant redistribution et avant

tous prélèvements fiscaux ou sociaux.

Solde : solde des revenus primaires (SRP)

Le compte de distribution secondaire du revenu

Il montre la formation du revenu disponible, soit le revenu primaire augmenté de tous les

transferts dont le SI a bénéficié et diminué des transferts qu’il a dû effectuer au profit d’autres

SI.

Solde : revenu disponible brut (RDB)

Le compte de distribution du revenu en nature (pour les ménages et APU seulement)

Il présente une mesure plus large du revenu des ménages que le RDB en intégrant les flux

correspondant à des transferts sociaux en nature.

Solde : revenu disponible ajusté brut (RDAB)

Le compte d’utilisation du revenu disponible

Il analyse le partage du RDB entre consommation et épargne.

Solde : épargne brute (EB)

Le compte d’utilisation du revenu disponible ajusté brut

Il analyse le partage du RDAB entre consommation finale effective et épargne.

Solde : épargne brute (EB)

Les comptes précédents sont appelés comptes courants. Ils décrivent la formation et la

redistribution du revenu au cours d’une année. Ils se soldent pour chaque SI par une épargne.

L’épargne peut servir à acquérir des biens durables pour produire plus ou mieux, à accumuler

une richesse financière. Ceci est décrit dans les comptes d’accumulation (compte de capital et

compte financier).

Le compte de capital

Il montre comment l’épargne est utilisée pour financer l’investissement.

Solde : capacité ou besoin de financement, si l’épargne n’a pas suffi à financer

l’investissement.

Le compte financier

Il décrit les opérations financières réalisées pour utiliser la capacité de financement ou pour

combler le besoin de financement.

1

/

4

100%