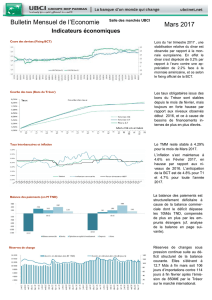

L`économie tunisienne au premier trimestre 2011 Mai

L’économietunisienneaupremiertrimestre2011

Mai 2011

Une situation sous la pression de la révolution mais des

perspectivess’ouvrentàlongterme

MACSA

IntermédiaireenBourse

DépartementRecherches

GreenCenterBlocC,2émeétage,1053LesBergesduLac‐Tunis–Tunisie

Tél.:+21671964102/+21671962472Fax:+21671960903

Email:[email protected]n

www.macsa.com.tn

w

w

w

w

w

w

.

.

m

m

a

a

c

c

s

s

a

a

.

.

c

c

o

o

m

m

.

.

t

t

n

n

NOTEDECONJONCTURE Mai2011

MACSA– DépartementRecherches |2

Introduction

Endépitdescrisesfinancièresetdesaléasclimatiques,l’économietunisienneparvient,chaqueannée,àréaliserdestauxde

croissancepositifsboostéeparplusieursfacteursànoter:Lastabilité,régularitédesrésultats,ladiversificationdelabase

économiquedupays.Ceciétant,lesdeuxdernièresannéesontmontréunfléchissementdurythmemoyendecroissance.Alorsqu’en

2009,lerepliaétéenliaisonaveclacrisemondiale,lacroissancede3,7%en2010montraitl’affaiblissementdusystème

économiquetunisien.

Leslimitesdecesystèmesesontmanifestéesparunnetreplidel’investissementavecunratioFBCF/PIBquiestpasséde25,3%en

2001à24,2%en2010aprèsuncreuxde22,1%en2005.Deplus,malgréunecroissanceéconomiquerelativementélevéeeten

dépitdesmultiplesactionspubliquessurtoutenmatièred'emploi,letauxdechômageestrestétrèsélevéetdevenumême

structurel,allumantainsil’étincelledelarévolutiontunisienne.

Ledébutdel’année2011aétémarquéparuneconjonctureinéditedansl’histoiredel’économietunisienne,soitla«révolution».

Sonampleur,difficilementmesurablepourlemoment,devraitaffecterlatrajectoiredel’économieàcourttermeainsiquesa

stratégieàlongterme.

NOTEDECONJONCTURE Mai2011

MACSA– DépartementRecherches |3

Lecommerceextérieur

Pourlestroispremiersmoisdel’année2011,leséchangescommerciauxdela Tunisieavec l’extérieur,

exprimés aux prix courants, ont atteint 5 899 MDT en exportations et 7 446 MDT en importations,

enregistrantrespectivementunehaussede10,3%etde1,7%parrapportàlamêmepériodedel’année

2010.

Lesimportations

Levolumedesimportationsadiminuéde7,3%aupremiertrimestre2011.Eneffet,ilyaeuunrepli

desimportationsdanstouslessecteursetnotammentceluidesIndustries Mécaniques et Electriques

(‐7,6%),autresIndustriesManufacturières(‐2,5%)etdesénergies(‐17%).Cesbaissesrestentduesàun

arrêt provisoire et dans certains cas un arrêt total de plusieursunitésdeproductionsimportantdes

produitssemi‐finis.

Del’autrecôté,lavaleurdesimportationsasignéunsautde9,8% au premier trimestre 2011

favorisée par la hausse générale des prix et plus particulièrement les prix des produits agricoles et

alimentsdebase(+40,8%)etdesénergies(+35,3%).

Lesexportations

Au cours du premiertrimestre 2011, le volume des exportations (àprixconstant),aenregistréune

augmentationde4,8%.Cettehausseestimputableauxmouvementsopérésparlesunitésoff‐shoreetles

autresunitésexportatricesquiontaccélérélerythmedesexportationscourantlemoisdefévrieretde

marspourcompenserleralentissementdel’activitéetlefléchissementdel’activitéportuaire,observés

enjanvier2011.

Cettedynamiqueaétéimpulséeprincipalementpar:

- Les exportations des industries mécaniques et électriques qui ont maintenu un bon rythme de

progressiondansleursbranchesoff‐shore(+15,8%)

- Lesexportationsdesproduitstextiles,habillementsetcuirs(+10,7%)

Graph1

:Evolutiondesimportationsau1T2011

28,10%

23,80%

3,40%

1,70%

7,30%

9,80%

Variati on aux prix

courants

Variation aux prix

constants

Variationdesprix

1T2010

1T2011

Amélioration des échanges commerciaux

sousl’effetd’uneflambéedesprixalorsque

levolumedeséchangesabaissésousl’effet

duralentissementdel’activitééconomique.

NOTEDECONJONCTURE Mai2011

MACSA– DépartementRecherches |4

- L’agricultureetlesindustriesagroalimentaires(+2,1%)

Parailleurs,ilyaeuunaccroissementde5,3%auniveaudesprixàl’export.Lesdeuxeffetsconjugués

ontpermisunehaussede10,3%delavaleurdesexportationsaupremiertrimestre2011.

Parsecteur,lahaussedeprixlaplussignificativerestecelle des produits miniers et phosphatés

(+53%) qui a compensé en partie la baisse drastique des volume exportés (‐43,2%) suite aux arrêts

multiplesenregistrésauniveaudubassinminierdeGafsa.Demêmepourlesproduitsénergétiquesqui

ont vu leurs prix évoluer de 25,3% sur les trois premiers mois de 2011 alors que les volumes des

exportationsontreculéde16,6%.Pourlesindustriesmécaniquesetélectriques(IME),lesprixontaussi

affichéunsautde8,3%.

Lesestimations restent optimistes pour l'améliorationdelasituationdesexportations d’ici la finde

l'année,favoriséesparunedemandeextérieurepropicenotammentducôtéeuropéen.Cetespoirestaussi

conditionné par la parfaite reprise, par la machine productive, de son rythme de travail habituel, voire

plus accéléré pour essayer de compenser les pertes enregistrées au début de l’année 2011. Ceci étant,

certainesbranchespourraientcontinueràpâtirdelacriselibyenneetdesonétirementdansletemps.

Lesoldecommercial

Surl'ensemble des trois premiers moisde2011, avec une évolutionplus accélérée desexportations

(10,3%) par rapport aux importations (+1,7%), le solde commercial s'est établi à ‐1 547,3 MDT contre

‐1969,3MDTàlamêmepériodeen2010,enhaussede422MDT.Letauxdecouvertures’estainsiétablit

à79,2%alorsqu’ilétaità73,1%durantlemêmetrimestreen2010.

Ceciétant,lesavoirsnetsendevisesauprèsdelaBCT,endatedu22/04/2011,affichentunreplide

16%parrapportàlamêmepériodecorrespondanteen2010,pours’éleverà11035MDT,soit124jours

d’importationcontre172joursuneannéeauparavant.

Parailleurs,onnoteunepertede85MDTconcernantlesoldeénergétiquedupays,toujourspourles

troispremiersmoisde2011.Ilestpasséde‐206,9MDTà‐291,9MDT,atteignantuntauxdecouverture

de72,9%alorsqu’ilétaitde78,4%lamêmepériodeen2010.

Graph2

:Evolutiondesexportationsau1T2011

13,10%

10,10%

2,80%

10,30%

4,80% 5,30%

Variationauxprix

courants

Variationauxprix

constants

Variationdesprix

1T2010

1T2011

Tab1

:Le

soldecommercialau1T2011

EnMDT1T2010 1T2011 Var.%

Exportations 5349,3 5898,7 10,27%

Importations 7318,6 7446,0 1,74%

SoldeCommercial1969,3 1547,3 21,43%

Tauxdecouverture 73,10% 79,20% +8,34pts

Source:InstitutNationaldelaStatisti

q

ue

(

INS

)

Unsoldecommercialenhausse,unsolde

énergétiqueenbaisseetdesavoirsnetsen

devisesennetrepli.

NOTEDECONJONCTURE Mai2011

MACSA– DépartementRecherches |5

Indicedesprixàlaconsommation

L'année2010s'estachevéesuruneinflationmoyennede4,4%.Cependant,leglissementannuelenfin

d'années'établià4%aprèsavoirtouchéunplushautde5,2%enfévrier2010.

Selon les chiffres publiés par l'Institut national des statistiques (INS), l’indice des prix à la

consommationaaffichéunestagnationà2,9%.

Aprèsdeuxmoisdebaisse,lesprixontreprisleurprogressionenaugmentantde0,2%parrapportà

leur niveau de février. En particulier, les prix des produits alimentaires repartent à la hausse (+0,2%),

aprèstroismoisdereflux.Demême,lesservicesetproduitsdesantéserenchérissent(+0,8%)ainsique

lesactivitésetproduitsculturelsetdeloisir(+1,2%).

Fluxd’investissementsétrangers

Selon l’Agence de Promotion de l’Investissement extérieur (FIPA),lesinvestissementsétrangersont

atteint,autermedel’année2010,2427,7MDTcontre2357,4MDTen2009,soitunelégèreaugmentation

de3%.Ilssontrépartisàhauteurde2175,0MDTeninvestissementsdirects(‐4,6%parrapportà2009)

et252,7MDTenportefeuille.

Aucoursdupremiertrimestre2011,lesIDEontnettementreculéde29,7%pours’éleverà338,5MDT

contre 475,6 MDT la période correspondante en 2010. Ces investissementssontrépartisàhauteurde

321,4MDTd’investissementsdirectset17,1MDTenportefeuillecontrerespectivement457MDTet18,6

MDTàlamêmepériodeen2010.

Cesinvestissementsontpermislacréationdeseulement13nouvellesentrepriseset1547nouveaux

emplois.

L’analysedufluxdesIDErévèleuneforteconcentrationsurlessecteursénergétiquesetlesecteurdes

services pour des valeurs respectives de l’ordre de 180 MDT et 62,1MDT.Parcontre,lesIDEdansles

industries manufacturières ont connu, au cours du premier trimestre 2011, une baisse significative de

23%parrapportàlamêmepériodeen2010.

Tab2

:EvolutiondesIDEau1T2011

Année 2008 2009 2010 1T2010 1T2011 Var1T11/10

IDE 3398,7 2278,7 2175 457 321,4 ‐29,7%

Portefeuille 198,5 78,7 252,7 18,6 17,1 ‐8,1%

TotalIE 3597 2357 2428 475,6 338,5 28,8%

Source:Agencedepromotiondel'investissementextérieur(FIPA)

Hausse de l’inflation après deux mois de

baisse sous l’effet du renchérissement des

produitsalimentaireseténergétiques.

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%