FAUT-IL VRAIMENT CRAINDRE LA DÉFLATION

14

Actualité | Déflation

FAUT-IL VRAIMENT CRAINDRE

LA DÉFLATION ?

Après avoir longtemps craint une hausse spectaculaire de l’inflation suite aux injections

de liquidités de la Banque centrale européenne, certains analystes redoutent désormais

le scénario inverse : une spirale déflationniste. Ces craintes sont-elles fondées ?

L’inflation a sérieusement ralenti dans la

zone euro et n’atteignait plus que 0,7%

en variation annuelle en janvier 2014. Une

chute générale des prix serait une véri-

table catastrophe. Pourtant, les marchés

restent confiants. Personne ne peut ima-

giner que la BCE laisse la zone euro s’en-

gouffrer dans une spirale déflationniste.

Deux experts nous livrent leur analyse :

Bruno Colmant et Ulrich Stephan.

En quelques mois, les craintes

d’inflation dans la zone euro ont

laissé place à des craintes de

déflation. Comment en sommes-nous

arrivés là ?

Bruno Colmant, professeur de finance à

l’Université Catholique de Louvain et à la

Vlerick Management School et membre

de l’Académie royale de Belgique : « C’est

le résultat d’une politique monétaire et

budgétaire trop restrictive. Alors qu’un

peu d’inflation aurait pu aider à sortir la

zone euro de la calcification économique,

la BCE a préféré suivre la logique alle-

mande basée sur la rigueur et l’austérité.

Aujourd’hui, la plupart des indicateurs

montrent que l’inflation dans la zone euro

ne dépassera plus un niveau de 1,4% au

cours des trois ou quatre prochaines an-

nées. Je rappelle que la déflation n’est pas

forcément une inflation négative. Un scé-

nario de très faible inflation est également

considéré comme déflationniste. C’est

celui auquel nous sommes confrontés

aujourd’hui. Ceux qui craignent d’ailleurs

la déflation reconnaissent qu’il eut fallu

plus d’inflation, comme la plupart des

économistes anglo-saxons l’avaient préco-

nisé. J’ai cette conviction de nécessité

d’inflation depuis plusieurs années. »

Quelles sont les caractéristiques d’un

scénario déflationniste ?

Bruno Colmant : « Dans une spirale dé-

flationniste, comme les prix baissent, les

ménages reportent leurs achats. Pour-

quoi acheter aujourd’hui ce qui coûtera

moins cher dans quelques mois ? Cet

attentisme fait chuter la consommation

et la production, ce qui provoque une

hausse du chômage. C’est dès lors toute

l’économie qui tourne au ralenti. La seule

méthode pour sortir de cette spirale, c’est

de faire tourner la planche à billets. »

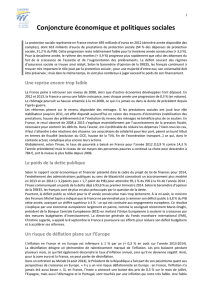

On cite souvent l’exemple du Japon,

en situation de déflation depuis plus

de 20ans…

Bruno Colmant : « En 1990, le Japon a

été confronté à une chute brutale des prix

de l’immobilier et des cours du Nikkei, l’in-

dice de la Bourse de Tokyo. Le pays s’est

alors lancé dans une vaste campagne

de désendettement de l’économie. Les

banques ont vendu de nombreux actifs,

ce qui a eu comme effet de creuser la

spirale déflationniste encore plus profon-

dément. Le gouvernement a tout essayé

pour relancer la machine, notamment de

nombreuses baisses d’impôts qui n’ont

pas eu l’effet escompté. Le Japon s’est

finalement décidé à créer de l’inflation

pour inverser la tendance : la banque cen-

trale rachète massivement des obligations

d’Etat et des obligations privées. Le Japon

devrait renouer avec une inflation de

l’ordre de 2% cette année et espère ainsi

se remettre sur les rails. »

En cas de hausse de l’inflation,

ce sont les rentiers qui passent à

la caisse puisque leurs revenus

augmentent moins vite que le coût de

la vie. Ces mêmes rentiers pourraient-

ils donc profiter d’une déflation ?

Bruno Colmant : « Oui, par un effet

mécanique. Mais cet avantage ne vaut

que dans un premier temps. En réalité,

dès que les effets de la déflation se font

sentir au niveau de l’activité économique,

le mouvement de ralentissement affecte

tout le monde, même les investisseurs.

Ainsi, en 1990, l’indice Nikkei flirtait

avec les 40.000 points ; alors qu’il tourne

aujourd’hui autour des 15.000 points…

D’un autre côté, les emprunteurs s’ap-

pauvrissent également en cas de défla-

tion, puisqu’en termes réels, le poids de

leur dette augmente en comparaison au

coût de la vie. Autrement dit, dans une

déflation, tout le monde est perdant. »

« Dans une déflation,

tout le monde est perdant »

Bruno Colmant

15

Pensez-vous que l’Europe risque

de plonger dans une spirale

déflationniste ?

Bruno Colmant : « Je n’y crois pas beau-

coup, à moins que nous ne soyons dirigés

par des aveugles. Une spirale déflationniste

est une situation tellement grave que la

BCE fera tout ce qui est nécessaire pour

l’éviter. Sortir d’une déflation est presque

aussi difficile que vouloir réveiller un mort.

Je pense donc que nous verrons assez ra-

pidement des interventions de la BCE sous

la forme de mesures non-conventionnelles.

Je pense par exemple à des taux négatifs

sur les dépôts des banques ou à l’octroi de

crédits pour stimuler la création de masse

monétaire. En tout cas, ce débat montre

que l’inflation est nécessaire pour assurer la

bonne santé de l’économie, car elle pousse

à la consommation. Or, sans consomma-

tion, c’est toute la machine qui s’arrête. »

« Pas de scénario

à la japonaise pour la

zone euro »

Prévoyez-vous un scénario déflationniste pour la

zone euro ?

Ulrich Stephan, Global Chief Investment Officer - Private

& Business Clients Division, Deutsche Bank: « A court

terme, le risque de déflation nous semble plus élevé que le

risque d’inflation. Les prix du pétrole et de l’alimentation,

qui sont les principaux responsables de la chute récente

de l’inflation, risquent de continuer à baisser au cours

de l’été et de l’automne. Néanmoins, nous ne prévoyons

pas de scénario à la japonaise pour la zone euro. La BCE

garde en effet un œil très attentif sur l’évolution des prix

et interviendra dès que ce sera nécessaire. De plus, les

anticipations d’inflation sont toujours positives. »

Quelles sont les armes dont dispose la BCE pour

contrer la déflation ?

Ulrich Stephan : « Elles sont nombreuses. On peut

d’abord penser à un programme d’assouplissement quan-

titatif (QE pour Quantitative Easing) semblable à celui mis

en œuvre par la Fed aux Etats-Unis. Il s’agirait d’acheter

des obligations d’Etat suivant la contribution des pays

membres au capital de la BCE. Elle pourrait même éga-

lement acquérir des titres adossés à des actifs. Ensuite,

la BCE peut toujours baisser ses taux, voire appliquer

des taux négatifs sur les dépôts, bien que cette dernière

mesure semble difficile à faire passer en Allemagne.

Enfin, même si cela me paraît peu probable, un nouveau

programme de type LTRO (long-term refinancing operation)

peut également s’envisager : il s’agit de prêts à long terme

et à très faible taux d’intérêt accordés par la BCE aux

banques de la zone euro. »

45000

40000

35000

30000

25000

20000

15000

10000

5000

0

11/1987 11/199111/1989 11/1993 11/1995 11/1997 11/2001 11/2003 11/2005 11/2007 11/2009 11/2011 11/201311/1999

5

4

3

2

1

0

-1

-2

-3

02/1989 11/199309/1990 04/1992 06/1995 01/1997 03/2000 10/2001 05/2003 12/2004 07/2006 02/2008 09/2009 04/2011 11/201208/1998

Indice Nikkei de la Bourse de Tokyo (1987-2013)

Indice des prix à la consommation au Japon (1989-2012)

Ulrich Stephan

1

/

2

100%