Décélération de la croissance économique en mai

@vmbleconomie 31 juillet 2012

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est au service de Valeurs mobilières Banque Laurentienne (VMBL), une filiale

en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier que les renseignements qui y figurent sont tirés de sources considérées comme fiables et que les procédures utilisées pour les résumer et les analyser sont

fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en

ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse et des opinions qui y figurent ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous fondant sur le

présent document, mais devriez au préalable contacter votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité de quelque nature que ce soit à l’égard de tout préjudice découlant de

l’utilisation de ce document ou de son contenu contrairement à la présente clause. Le présent rapport, incluant l'information, les opinions et les conclusions, en totalité ou en partie, ne peut être distribué, publié, mentionné ou reproduit sans le consentement écrit préalable de Valeurs mobilières

Banque Laurentienne.

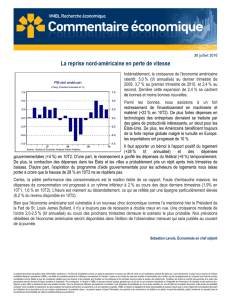

Canada: PIB réel par industrie

Canada: GDP: All Industries [V41881175]

Canada: GDP: All Industries [V41881175]

1110090807060504030201

Sources: Statistics Canada /Haver Analytics

1.5

1.0

0.5

0.0

-0.5

-1.0

-1.5

1300

1250

1200

1150

1100

1050

1000

en milliards de $ 2002

en variation mensuelle en %

PIB réel : Industries productrices de biens

(var. mens. en %)

PIB réel : Industries productrices de services

(var. mens. en %)

111009

Sources: Statistics Canada /Haver Analytics

2

1

0

-1

-2

2

1

0

-1

-2

Décélération de la croissance économique en mai

Après avoir augmenté de 0,3 % en avril, fortement stimulée par le

secteur minier, pétrolier et gazier, l'économie canadienne s’est accrue

de 0,1 % (m/m) en mai. Les entreprises du secteur des services ont

contribué essentiellement à cette hausse alors que la production globale

de biens est restée inchangée.

Plus en détail, bien qu’à un rythme plus faible, la production minière,

pétrolière et gazière a continué de croître (+0,6 %) et a été le principal

moteur de la croissance mensuelle du PIB. Le commerce de détail

(+0,7 %) et l’industrie de la finance et des assurances (+0,5 %) ont

également affiché de solides gains. Les services publics –

principalement ceux liés à la distribution de gaz naturel – de même que

l'agriculture et la foresterie ont légèrement augmenté leur production

réelle. La construction, quant à elle, s’est inscrite en baisse (-0,2 %) au

cours du mois en raison d'un léger déclin des mises en chantier

(217 000 unités annualisées et désaisonnalisées) par rapport à avril.

Néanmoins, grâce à la force des mises en chantier au printemps

dernier, le secteur demeure solide, à 3,5 % d’augmentation sur 12 mois,

soit la deuxième plus rapide croissance en mai parmi les secteurs

majeurs de l'économie canadienne avec l’agriculture et la foresterie,

derrière l’extraction minière, pétrolière et gazière.

Quant aux aspects plus négatifs, la fabrication (-0,5 %) et

l'administration publique (-0,1 %) ont enregistré un recul de leur

production en mai, malgré un rebond des volumes de ventes

manufacturières, qui sera probablement reflété dans les résultats de

juin. Enfin, l'activité immobilière est restée stable en mai, pour la

première fois en un an, parce que des agents et des courtiers

immobiliers ont été beaucoup moins occupés (-4,8 %).

En somme, avec les chiffres du PIB réel pour mai maintenant dévoilé,

l'économie au deuxième trimestre devrait avoir crû plus près de 1,5 % que de 2,0 % (t/t annualisé). À 1,6 %, notre prévision pour le

deuxième trimestre est encore très appropriée dans un contexte d'expansion économique modérée et d’une demande mondiale moins

forte se répercutant sur nos exportations nettes réelles qui continuent d'éroder la performance économique du pays. À ce rythme,

légèrement inférieur à celui prévu par la Banque du Canada (1,8 %), cela prend en considération la possibilité que le PIB réel stagne

ou même augmente légèrement en juin. Enfin, bien que la croissance ait été faible en mai, elle demeure positive et dans le contexte

actuel, ce résultat ne devrait pas être perçu comme étant une grosse déception. Ainsi, cela ne modifie pas significativement notre

pronostic actuel, soit que la Banque du Canada demeurera sur les lignes de côté au moins jusqu’à la mi-2013.

Marie-Claude Guillotte, Économiste

1

/

1

100%