«La probabilité d`une récession reste malgré tout au

MERCREDI 23 JANVIER 2008

18

PROPOS RECUEILLIS PAR

SYLVAIN FROCHAUX

À LAUSANNE

L’annonce surprise, hier, d’une

réduction des taux directeurs de

75 points de base n’aura rien

changé. Contacté par téléphone

lundi soir, puis à nouveau après

la décision de la Fed, Martin Feld-

stein maintient son opinion: «La

probabilité d’une récession aux

Etats-Unis reste supérieure à

50%.» Une déclaration de pre-

mier rang pour un homme d’ex-

ception (lire ci-contre). Depuis

1978, il est président et CEO du

National Bureau of Economic Re-

search (NBER), le plus important

centre mondial de recherche en

économie. A ce poste, il est res-

ponsable auprès du gouverne-

ment de publier les dates des dif-

férents cycles économiques, et

donc d’annoncer officiellement

le début d’une récession. Entre-

tien.

Quelle est votre réaction suite à

la décision hier de la Fed?

Martin Feldstein: La réduction

de 75 points de base était une

très bonne décision. Elle

aurait, en revanche, déjà dû

être prise le 11 janvier lorsque

Ben Bernanke avait laissé en-

tendre le besoin d’une coupe

drastique. Une nouvelle baisse

la semaine prochaine serait

d’ailleurs souhaitable, sans

parler de la nécessité d’un pa-

quet fiscal pour stimuler l’éco-

nomie.

Des taux à 3,50% suffiront-ils à

réduire la probabilité d’une

récession aux Etats-Unis?

Cela réduit le risque d’une

contraction prolongée, mais

n’abaisse pas encore la proba-

bilité d’une récession au-des-

sous des 50%.

En tant que responsable auprès

du gouvernement américain

pour les cycles économiques,

dans quels termes qualifiez-

vous une «récession»?

Une récession est définie

comme une baisse significa-

tive et soutenue de l’activité

économique sur l’ensemble du

pays. Une chute seulement

dans l’immobilier, par exem-

ple, ne suffirait pas. Elle doit

frapper divers secteurs, sur

une période plus longue que

simplement quelques mois.

Nous ne nous basons pas sur

un seul chiffre précis, mais sur

de nombreuses données,

comme le PIB, les salaires

réels, l’emploi, la production

industrielle et les ventes de dé-

tail.

Le terme «récession» ne

devrait donc pas être défini

comme une contraction du pro-

duit intérieur brut au cours de

deux trimestres consécutifs?

Non. Une telle définition n’est

pas assez précise. Le PIB ne pa-

raît que quatre fois l’an et il est

important, pour le gouverne-

ment et les entreprises, de pou-

voir mesurer les cycles sur une

base mensuelle. Les révisions

des chiffres économiques sont,

en outre, nombreuses et peu-

vent modifier de manière subs-

tantielle les résultats finaux.

Raison pour laquelle, nous pré-

férons attendre en général six

mois après les premiers signes

de récession avant de l’annon-

cer publiquement.

Si les Etats-Unis devaient tom-

ber en récession en janvier,

vous ne feriez alors aucune

annonce officielle avant l’été...

Nous préférons être sûr de nos

conclusions avant de faire de

telles déclarations. Les acadé-

miciens n’aiment pas trop de-

voir changer d’avis…

Dans le cas d’une récession,

pensez-vous qu’elle sera de

courte durée?

Au cours du siècle dernier, les

récessions se sont étendues en

moyenne sur 13 mois. Si la Fed

réduit drastiquement ses taux

et que les paquets fiscaux in-

terviennent rapidement, il est

possible qu’elle dure moins

longtemps. Mais sans

politiques proactives, elle

pourrait bien s’allonger. Ce

d’autant que le secteur finan-

cier est instable et que le crédit

ne circule pas normalement.

Quelles sont les principales dif-

férences entre la situation

actuelle et les récessions précé-

dentes?

Normalement, les récessions

sont précédées d’une augmen-

tation prononcée des prix de

l’énergie et des taux

directeurs de la Fed. Deux ten-

dances que nous avons égale-

ment pu relever ces dernières

années: le cours du baril de

brut a triplé en l’espace de

trois ans et les taux sont pas-

sés de 1% à 5,25%. Reste que la

crise actuelle est différente sur

deux points distincts. Premiè-

rement, l’énorme contraction

du secteur immobilier et la

chute des prix sur l’ensemble

du territoire américain auront

un impact négatif sur la

richesse des ménages et sur

leur consommation. Deuxiè-

mement, il y a actuellement

une perte totale de confiance

sur les marchés financiers, no-

tamment des établissements

bancaires et des instruments

de crédits.

La dernière récession n’a duré

que dix mois, de mars à novem-

bre 2001, alors que les mar-

chés ont baissé jusqu’en mars

2003. Quel lien percevez-vous

entre l’économie réelle et la

bourse?

Aucun. Les bourses sont tirées

en avant par davantage de don-

nées et peuvent suivre des ten-

dances de survalorisation.

L’écart entre la fin de la

période dite de récession et

celle des marchés n’est pas

vraiment surprenant. Les Etats-

Unis s’inquiétaient alors des

risques de déflation et, avec

des taux si bas, craignaient de

se retrouver dans une

situation similaire à celle du

Japon.

Que pensez-vous du plan de

relance économique du prési-

dent Bush?

Les 150 milliards de dollars

avancés représentent sans au-

cun doute un montant d’im-

portance, l’équivalent d’envi-

ron 1% du PIB américain. Il

reste néanmoins à savoir sous

quelle forme les fonds vont

être alloués. Quel sera le poids

en faveur des ménages les plus

défavorisés? Seront-ils versés

en cash ou sous forme de bons

alimentaires?

L’administration Bush plani-

fie-t-elle également des incita-

tives pour les sociétés afin de

stimuler l’économie? Les ques-

tions sont sans fin et les répon-

ses ne se limitent pas aux seuls

besoins monétaires. Il va être

crucial de jauger l’effet

psychologique d’un tel plan

sur le moral des Américains.

Si vous deviez annoncer une

récession avant les élections

présidentielles de novembre,

vous attendez-vous à ce que

l’administration Bush vous

suive?

La Maison-Blanche peut bien

sûr faire ce qu’elle veut. Tradi-

tionnellement, la pratique

veut que le Département du

commerce attende notre déci-

sion avant de l’annoncer publi-

quement. Mais, comme nous

sommes en pleine année élec-

torale, il est évident que l’ad-

ministration Bush préférerait

éviter de devoir prononcer un

tel mot...

Pensez-vous que le NBER

puisse jouer un rôle dans les

élections?

Non. Nous venons toujours des

mois après que le public res-

sente les effets d’une

récession. L’annonce de sa fin

est en revanche moins

évidente. Les gens sont encore

en pleine déprime et seuls les

économistes peuvent

apprécier les prémisses d’un

redressement. A la différence

de l’Américain lambda, nous

regardons non seulement le

niveau mais également l’évo-

lution de la tendance de l’éco-

nomie.

Le Vieux-Continent pourrait-il

aussi tomber en récession?

Il semble que l’économie euro-

péenne est également en train

de baisser. Le secteur immobi-

lier n’est certes pas dans une

situation aussi critique qu’aux

Etats-Unis, mais la réduction

du déficit commercial améri-

cain grâce à la faiblesse du dol-

lar pourrait avoir un certain

impact sur l’Europe.

La Banque centrale européenne

a maintenu ses taux directeurs

à 4%, justifiant que l’inflation

menace encore. La hausse des

prix est toutefois moins mar-

quée qu’aux Etats-Unis. Vous

attendez-vous à ce que la BCE

change de rhétorique?

La BCE a comme premier man-

dat de combattre les risques

inflationnistes, alors que la

Fed n’est pas officiellement

liée à un ciblage précis. Cette

dernière a d’ailleurs

clairement indiqué avoir mis

la priorité sur la croissance, et

non pas sur l’inflation. Au-

delà des outils monétaires

classiques, je m’attends à ce

que l’Europe procède à des

changements d’imposition

pour stimuler l’économie.

[s.fr[email protected]]

ÉCONOMIE AMÉRICAINE

«La probabilité d’une récession reste

malgré tout au-dessus du seuil des 50%»

Entretien avec Martin Feldstein, directeur et CEO du National Bureau of Economic Research. Il est l’homme par qui le terme «récession» sera officiellement annoncé.

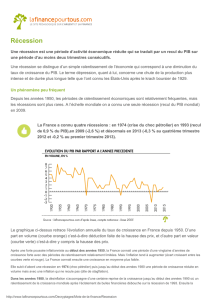

Source: NBER, Citi

La courbe ci-dessus calcule la probabilité d’une récession en utilisant un modèle statistique (probit) qui se base sur les prévisions à 12 mois

des conditions financières des sociétés et des courbes de rendement. La dernière observation s’arrête à la première quinzaine de janvier.

0

10

20

30

40

50

60

70

80

90

1985 1988 1991 1994 1997 2000 2003 2006

LE RISQUE DE TOMBER EN PLEINE RÉCESSION ATTEINT DES SOMMETS

Période de récession

Prob. d’une récession En %

Professeur d’économie à l’Université d’Harvard

depuis plus de quarante ans, Martin Feldstein

a reçu, en 1977, la John Bates Clark Medal

récompensant tous les deux ans l’économiste

de moins de 40 ans le plus prometteur. Plus de

60% des récipiendaires d’avant 1985 ont rem-

porté à ce jour le Prix Nobel. Entre 1982 et 1984,

il a été président du Council of Economic

Advisers, puis conseiller économique en chef

auprès du président Ronald Reagan. En 2005,

il était largement pressenti pour succéder à

Alan Greenspan au poste de président de la

Réserve fédérale, avant qu’un scandale chez

l’assureur AIG, dont il était membre du conseil

d’administration, l’ait mis sur la touche.

Spécialiste en macroéconomie et en finance

publique – avec plus de 300 publications à son

actif –, il va se retirer de son poste de président

et CEO du National Bureau of Economic

Research (NBER) en juin de cette année, à l’âge

de 68 ans. – (SF)

Biographie de Martin Feldstein

CRÉDIT PHOTOGRAPHIQUE: BLOOMBERG

Avec accord de reproduction

de L’AGEFI (www.agefi.com)

1

/

1

100%