Lepetit

Abréviations utilisées dans cet ouvrage

• ACE Actif circulant d’exploitation

• AE Actifs économiques

• BFR Besoin en fonds de roulement

• BFRE Besoin en fonds de roulement d’exploitation

• BFRHE Besoin en fonds de roulement hors exploitation

• C Capitaux propres

• CA Chiffre d’affaires

• CAF Capacité d’autofinancement

• CBC Concours bancaires courants

• CDB Centrale de bilans de la Banque de France

• CMP Coût moyen pondéré

• D Dettes financières

• Div Dividende

• DCE Dettes circulantes d’exploitation

• DCHE Dettes circulantes hors exploitation

• EBE Excédent brut d’exploitation

• EENE Effets escomptés non échus

• ETE Excédent de trésorerie d’exploitation

• F Flux de trésorerie

• FCP Fonds commun de placement

• FRNG Fonds de roulement net global

• FTA Flux de trésorerie lié à l’activité

• g Taux de croissance

• i Coût de l’endettement

• IASB International Accounting Standards Boards

• IP Indice de profitabilité

• IR Impôt sur le revenu

• IS Impôt sur les sociétés

• LO Levier opérationnel

• MP Matières premières

• N Année

• OEC Ordre des Experts-Comptables

• PCEA Produits sur cessions d’éléments d’actifs

• PCG Plan comptable général

• r Taux de placement

• Rc Coût des fonds propres

• RCAI Résultat courant avant impôts

• Rd Coût de la dette avant IS

• Re Résultat d’exploitation

• RS Coefficient de pondération ou ratio de structure

• SF Stock final

• SI Stock initial

• SIG Soldes intermédiaires de gestion

• SR Seuil de rentabilité

• t Taux d’actualisation

• TA Trésorerie actif

• TE Temps d’écoulement

• Te Taux de rentabilité économique avant IS

• Te’ Taux de rentabilité économique après IS

• Tf Taux de rentabilité financière

• TIR Taux interne de rentabilité

• TN Trésorerie nette

• TRC Taux de rendement comptable

• VA Valeur ajoutée

• VAN Valeur actuelle nette

• VCEAC Valeurs comptables d’éléments d’actifs cédés

• VMP Valeurs mobilières de placement

• VNC Valeur nette comptable

• VO Valeur d’origine

Fabrice Briot

2016

Finance

Le petit

Les notions clés en 22 fiches

© Dunod, 2016

5 rue Laromiguière, 75005 Paris

www.dunod.com

ISBN 978-2-10-074279-0

74279 - (I) - (4,2) - CSBM 80° -3005- PCA - CDD

Imprimerie CHIRAT - 42540 Saint-Just-la-Pendue

Dépôt légal : février 2016

Imprimé en France

P001-048-9782100742790.indd 4 23/12/2015 11:41:54

5

Table des matières

Fiche 1 ■ Finalités et démarche d’analyse financière

Fiche 2 ■ Soldes intermédiaires de gestion du PCG

Analyse du compte de résultat

Fiche 3 ■ La capacité d’autofinancement (CAF)

Fiche 4 ■ Le bilan fonctionnel. Plan comptable général

Fiche 5 ■ Équilibre financier et ratios de structure

Fiche 6 ■ Le besoin en financement du cycle

d’exploitation

Fiche 7 ■ Rentabilité et effet de levier

Fiche 8 ■ Risque d’exploitation, risque financier,

risque total, risque de faillite

Fiche 9 ■ Tableau de financement du PCG

Fiche 10 ■ Le tableau de flux de trésorerie OEC

Fiche 11 ■ Tableau de financement PCG

et tableau de flux de trésorerie

Fiche 12 ■ Exploiter un tableau de flux

(de trésorerie ou de financement)

Fiche 13 ■ Exemple de démarche d’analyse financière

Fiche 14 ■ La décision d’investissement

Fiche 15 ■ Critères d’évaluation des projets

d’investissement en avenir certain

Fiche 16 ■ Le coût du capital ou coût moyen pondéré des

sources de financement (CMP)

Fiche 17 ■ Choix du mode de financement

Fiche 18 ■ Le plan de financement

Fiche 19 ■ Budget de trésorerie et plan de trésorerie

Fiche 20 ■ Gestion de trésorerie

Fiche 21 ■ Escompte commercial ou découvert ?

Fiche 22 ■ Le risque de change

15

Le petit Finance 6

Le besoin en financement

du cycle d’exploitation

On considère en général que ce ratio doit être inférieur à 1.

S’il est inférieur à 1, l’entreprise dispose a priori d’une capacité théo-

rique d’endettement égale aux capitaux propres moins les dettes

financières.

Plus le ratio est élevé, plus l’entreprise est tributaire de l’extérieur.

Corrélativement le risque couru par les prêteurs est également plus

élevé.

Outre l’indépendance financière de l’entreprise, ce ratio permet

également d’apprécier la capacité de résistance de l’entreprise aux

aléas conjoncturels susceptibles d’affecter sa rentabilité.

Par ailleurs, ce ratio intervient dans la formule du calcul de l’effet de

levier. On parle à son sujet de « bras de levier ». Plus il est élevé, plus

l’entreprise est sujette à l’effet de levier.

•Importance de l’endettement financier par rapport à la CAF :

Endettementfinancier

CAF

Ce ratio mesure, dans une hypothèse de continuité d’exploitation,

la capacité d’une entreprise à rembourser ses dettes financières à

l’aide de la totalité des CAF successives.

Ce ratio ne doit pas en principe dépasser 3 à 4 : l’endettement

financier de l’entreprise ne doit pas excéder 3 à 4 fois la capacité

d’autofinancement qu’elle dégage ; autrement dit, la durée de rem-

boursement de l’endettement financier à l’aide de la CAF doit être

inférieure à 3 à 4 années.

•Part des concours bancaires courants dans l’endettement financier :

Concoursbancairescourants

Endettementfinancier

Plus les concours bancaires sont importants, plus l’entreprise est

vulnérable.

Les concours bancaires sont par nature onéreux et précaires.

•Endettement financier net :

Dettes financières (y compris concours bancaires)

(–)

Trésorerie actif

Les dettes financières (ou endettement financier) représentent les

emprunts figurant au passif du bilan.

Principes

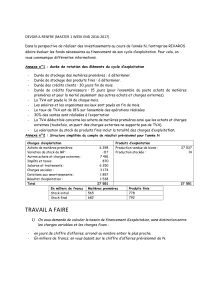

• BFRE moyen = BFR normatif = BFR normal

• BFRE = Stocks + Créances d’exploitation

+ TVA déductible (–) Dettes d’exploitation

(–) TVA collectée.

BFRE fonction du chiffre d’affaires.

Chaque poste du BFRE est évalué en jours de CA HT en décomposant

le calcul en deux éléments : le temps d’écoulement (TE) et le coeffi-

cient de pondération ou ratio de structure (RS).

Montant moyen du poste = TE × RS

Les temps d’écoulement expriment:

– pour les stocks: les durées de stockage moyen exprimées dans

l’unité de valorisation du stock (coût d’achat pour un stock de

matières, coût de production pour un stock de produits);

– pour les créances ou les dettes : les durées de crédit moyens

exprimées dans l’unité de valorisation de la créance ou de la

dette (crédit client en jours de CATTC, crédit fournisseur en jours

d’achats TTC, etc.).

Les ratios de pondération permettent de convertir tous les temps

d’écoulement dans une seule et même unité, « le nombre de jours

de CA HT ».

EXEMPLE

Si le coût d’achat de matières premières (MP) par produit est de 10 avec un

prix de vente unitaire de 50, le ratio de pondération est égal à 10 /50 = 0,2.

Postes Temps

d’écoulement Ratio de

pondération En jours de CAHT

Stock de MP 10 jours de coût

d’achat 0,2 10 × 0,2 = 2 jours

de CAHT

Tableau du fonds de roulement normatif

Postes Temps

d’écoulement Ratio de

pondération

En jours

de CAHT

Actif Passif

Stock

matières

premières

(MP)

Stockmoyen

deMP (1)

Coûtd’achatdes

MPutilisées

(2)

×

360

Coût d’achat des

MP utilisées

CA HT

X

Stock

de produits

finis

Stockmoyen

deproduits finis

Coûtde prod.des

produits/vendus

×

360

(3)

Coût de prod.

des prod. vendus

CA HT

X

Créances

clients

Créances clients

+ EENE

CA TTC

×

360

CA TTC

CA HT

X

■ ■ ■

Le petit Finance

6

16

Rentabilité et effet de levier

TVA

déductible(4)

15 +

délai de paiement

Montant de TVA

déductible moyen

CA HT

X

Dettes

fournisseurs

Four. de biens

et services

Achats TTC de

biens et serv.

×

360

Achats TTC

de biens et serv.

CA HT

X

TVA

collectée(4) 15 +

délai de paiement

Montant de TVA

collectée

CA HT

X

BFRE exprimé en jours de CAHT X X

(1) Stock moyen = (SI + SF)/2

(2) Coût d’achat des MP utilisées = Coût d’achat des MP achetées + SI – SF

(3) Coût de production des produits vendus = Coût de production des produits fabriqués (–)

Production stockée

(4) En supposant que le paiement de TVA intervient le 20 du mois suivant ; en se positionnant au

milieu de mois, le temps d’écoulement est égal à 15 + 20.

Exemples de calcul de temps

d’écoulement

Les clients règlent à 30 % au comptant, 20 % à

30 jours, 50 % à 60 jours TE = 0,3 × 0 + 0,2 × 30

+ 0,5 × 60 = 36 jours

Les fournisseurs sont réglés à 60 jours fin de mois TE = 15 + 60 = 75

Les fournisseurs sont réglés à 30 jours fin de mois

le 10 TE = 15 + 30 + 10 = 55

Origines du BFRE

Le BFRE est un besoin de financement dont la cause est souvent

double :

– existence de stocks : la mise en place d’un stock implique un achat

(marchandises, matières premières) ou une fabrication (en-cours

de production ou produits finis) qui, dans les 2 cas, nécessitent une

sortie de trésorerie ;

– décalage entre l’encaissement des sommes dues par les clients et

le décaissement des différentes charges : l’entreprise doit réaliser

une avance de trésorerie si les clients règlent leur créance après

que les charges ont été réglées.

Intérêt du BFRE normatif

• Les temps d’écoulement relatifs aux stocks, clients, fournisseurs,

ont par secteur d’activité des valeurs moyennes caractéristiques.

L’entreprise peut donc apprécier sa situation propre par rapport à la

moyenne du secteur dans lequel elle opère.

• Cette méthode permet également de réaliser des simulations et de

prévoir l’incidence de toute variation du CAHT sur le BFRE et donc

sur la trésorerie.

• Cela permet aussi de fixer le niveau souhaitable de fonds de roule-

ment net global pour assurer l’équilibre financier.

• Elle met par ailleurs en évidence les postes sur lesquels il convient

d’agir en priorité.

■ ■ ■

Préalable

Pour aborder les notions de rentabilité et d’effet de levier, il est

conseillé d’établir au préalable un bilan économique en grandes

masses et un compte de résultat simplifié.

Bilan économique

• Immobilisations nettes

– incorporelles

– corporelles

– financières

• BFR

• Trésorerie actif (y compris VMP)

Capitaux propres (C)

Dettes financières (D)

• Emprunts stables

• Concours bancaires courants

= Actifs économiques = Passifs économiques

Compte de résultat simplifié

Résultat économique

– Charges financières sur endettement

= Résultat courant avant impôt (RCAI)

– Impôt sur les bénéfice (Taux d’IS × RCAI)

= Résultat courant après impôt = Résultat net

La rentabilité se définit par un rapport entre un résultat obtenu et les

moyens mis en œuvre pour l’obtenir.

Rentabilité économique

ou rentabilité des actifs

(En anglais ROCE ou return on capital employed, ROI ou return on

investments, ROA ou return on assets.)

Elle permet de mesurer la performance des actifs économiques, la

performance des actifs d’exploitation et la performance des actifs

financiers indépendamment du mode de financement.

• Te : taux de rentabilité économique (ou taux de rentabilité des

actifs) avant IS :

Résultatéconomique

Actifséconomiques = Résultatéconomique

(C+D)

Te =

• Te’ : taux de rentabilité économique après IS

Te’ = Te × (1 – Taux d’IS)

Rentabilité financière ou rentabilité

des capitaux propres (Tf) ou rentabilité

du capital-actions

(En anglais ROE, return on equity)

• Il faut se placer du côté de l’actionnaire :

Tf après impôt = Résultat net

Capitaux propres

• Résultat net par simplification, le plus souvent le résultat courant

après impôt.

1

/

5

100%