Le chiffrier, la clôture des comptes et les états financiers d`une

167

Le chiffrier, la clôture

des comptes et les états

financiers d’une entreprise

de services

6

CHAPITRE

Voir page A-1 pour le chiffrier.

chap. 6, no1 a)

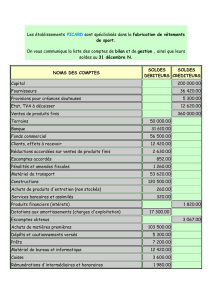

LAURENCE OUELLET,PHYSIOTHÉRAPEUTE

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X5

Produits d’exploitation

Honoraires professionnels

Charges d’exploitation

Salaires

Loyer

Publicité

Fournitures de bureau utilisées

Électricité

Assurance

Téléphone

Amortissement – équipement

Amortissement – ameublement de bureau

Total des charges d’exploitation

Bénéfice net

3 3 1 0 0 $

1 8 0 0 0

2514

1300

1968

845

1620

7085

492

118630 $

6 6 9 2 4

5 1 7 0 6 $

chap. 6, no1 b)

168

SOLUTIONNAIRE DU MAÎTRE • CHAPITRE 6

LAURENCE OUELLET,PHYSIOTHÉRAPEUTE

ÉTAT DES CAPITAUX PROPRES

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X5

Laurence Ouellet – capital au 1er janvier 20X5

Plus: Bénéfice net de l’exercice

Moins: Retrait

Laurence Ouellet – capital au 31 décembre 20X5

5 1 7 0 6 $

2 4 0 0 0

2 4 0 2 3 $

2 7 7 0 6

5 1 7 2 9 $

chap. 6, no1 b)

(suite)

169

LE CHIFFRIER, LA CLÔTURE DES COMPTES ET LES ÉTATS FINANCIERS D’UNE ENTREPRISE DE SERVICES

ACTIF

Actif à court terme

Encaisse

Fournitures de bureau

Assurance payée d’avance

Total de l’actif à court terme

Immobilisations

Équipement

Moins: Amortissement cumulé

Ameublement de bureau

Moins: Amortissement cumulé

Total des immobilisations

Total de l’actif

PASSIF

Passif à court terme

Comptes fournisseurs

Taxes à la consommation à payer

Salaires à payer

Total du passif à court terme

CAPITAUX PROPRES

Laurence Ouellet – capital

Total du passif et des capitaux propres

2 5 6 4 0 $

850

380

1 3 7 2 7 $

1 5 3 9 2

3107 $

503

650

3 5 4 2 7 $

2 1 7 0 0

2 4 6 1 2 $

9 2 2 0

2 6 8 7 0 $

2 9 1 1 9

5 5 9 8 9 $

4 2 6 0 $

5 1 7 2 9

5 5 9 8 9 $

LAURENCE OUELLET,PHYSIOTHÉRAPEUTE

BILAN

AU31 DÉCEMBRE 20X5

chap. 6, no1 b)

(suite)

170

SOLUTIONNAIRE DU MAÎTRE • CHAPITRE 6

Date Nom des comptes et explications Numéro

du

compte Débit Crédit

20X5

c)

12-31

12-31

12-31

12-31

12-31

12-31

12-31

Fournitures de bureau

Fournitures de bureau utilisées

(régularisation après un dénombrement)

Assurance payée d’avance

Assurance

(régularisation pour l’année 20X5)

Amortissement – équipement

Amortissement cumulé – équipement

(pour inscrire l’amortissement de l’année 20X5)

Amortissement – ameublement de bureau

Amortissement cumulé – ameublement de bureau

(pour inscrire l’amortissement de l’année 20X5)

Salaires

Salaires à payer

(régularisation des salaires pour l’année 20X5)

Honoraires professionnels

Sommaire des résultats

(fermeture du compte de produits d’exploitation)

Sommaire des résultats

Salaires

Loyer

Publicité

Fournitures de bureau utilisées

Électricité

Assurance

Téléphone

Amortissement – équipement

Amortissement – ameublement de bureau

(fermeture des comptes de charges d’exploitation)

7 0 0

1 5 5

7 0 8 5

4 9 2

6 5 0

1 1 8 6 3 0

66924

700

155

7085

492

650

1 1 8 6 3 0

3 3 1 0 0

1 8 0 0 0

2514

1300

1968

845

1620

7085

492

LAURENCE OUELLET,PHYSIOTHÉRAPEUTE

JOURNAL GÉNÉRAL

chap. 6, no1 c) et e)

Page: 22

171

LE CHIFFRIER, LA CLÔTURE DES COMPTES ET LES ÉTATS FINANCIERS D’UNE ENTREPRISE DE SERVICES

Date Nom des comptes et explications Numéro

du

compte Débit Crédit

20X5

12-31

12-31

e)

20X6

01-01

Sommaire des résultats

Laurence Ouellet – capital

(pour comptabiliser le bénéfice net de l’exercice)

Laurence Ouellet – capital

Laurence Ouellet – retrait

(pour transférer les retraits au compte de la propriétaire)

Salaires à payer

Salaires

(écriture de réouverture)

51706

24000

650

51706

24000

6 5 0

LAURENCE OUELLET,PHYSIOTHÉRAPEUTE

JOURNAL GÉNÉRAL

chap. 6, no1 c) et e)

(suite)

Page: 23

LAURENCE OUELLET,PHYSIOTHÉRAPEUTE

BALANCE DE VÉRIFICATION APRÈS CLÔTURE

AU 31 DÉCEMBRE 20X5

1010 Encaisse: Banque CIBC

1105 TPS à recevoir

1110 TVQ à recevoir

1190 Fournitures de bureau

1210 Assurance payée d’avance

1500 Équipement

1510 Amortissement cumulé – équipement

1700 Ameublement de bureau

1710 Amortissement cumulé – ameublement de bureau

2100 Comptes fournisseurs

2305 TPS à payer

2310 TVQ à payer

2350 Salaires à payer

3100 Laurence Ouellet – capital

2 5 6 4 0 $

8 7 8

1 0 1 0

8 5 0

3 8 0

3 5 4 2 7

2 4 6 1 2

8 8 7 9 7 $

2 1 7 0 0 $

9220

3107

1112

1279

650

5 1 7 2 9

8 8 7 9 7 $

NoDéb i t Cr éd i t

chap. 6, no1 d)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

1

/

65

100%