Les éléments du diagnostic financier

Les éléments du

diagnostic financier

Plan

Introduction

Rôle

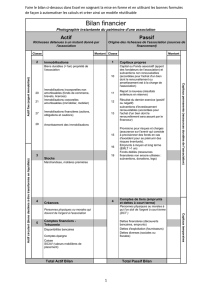

I.Le bilan

I.1. L’actif du bilan

Actif immobilisé

Actif circulant

I.2. Passif du bilan

Ressources propres

Ressources étrangères

Lecture du bilan

Plan

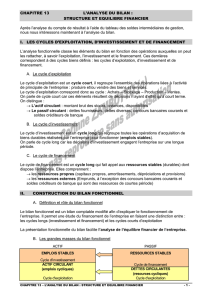

I.3. Les grandes masses du bilan fonctionnel

I.3.1. Les ressources et les emplois stables

I.3.2. Les éléments circulants

I.4. Le fonds de roulement (net global) (FRNG)

I.4.1. Calcul du fonds de roulement

I.4.2. Les éléments du FRNG

Le besoin en fonds de roulement (BFR)

Calcul du BFR

La trésorerie

Plan

II. Le compte de résultat

II.1. Les éléments du compte d’exploitation

II.1.1. Les produits

II.1.2. Les charges

II.2. L’analyse du compte de résultat

II.2.1. Les soldes intermédiaires de gestion

II.2.2. La capacité d'autofinancement (CAF)

Introduction

Le diagnostic financier doit permettre :

de mesurer la rentabilité économique des

capitaux investis ;

d’apprécier les conditions dans lesquelles sont

réalisés les équilibres financiers ;

d’en déduire quel est le degré d’autonomie de

l’entreprise.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

1

/

65

100%