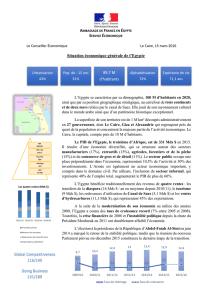

Lettre économique d`Egypte

A M B A S S A D E D E F R A N C E E N E G Y P T E - S E R V I C E É C O N O M I Q U E

Lettre économique d’Egypte

© DG Trésor

N° 40 – Eté 2014

L’été 2014 a vu un réel basculement politico économique puisque le nouveau Président élu a osé là où tous ses prédécesseurs ont

soit échoué, soit refusé de traiter le problème : il a touché aux sacro-saintes subventions à l’énergie. Pour l’instant la population

continue à le soutenir comme en témoignent les gros volumes de vente des certificats d’investissement gagés sur le canal de Suez

(p.4). Bien sûr tout n’est pas parfait car la croissance repart trop lentement, l’inflation et l’endettement augmentent trop vite (p.2) et

l’utilisation intensive des bons du Trésor (p.3) pour la dette interne développe le risque systémique. En face de ces réserves

traditionnelles les IDE commencent à revenir, la Bourse a atteint son plus haut niveau en 6 ans et surtout les CDS à 5 ans sont à 265

pdb, plus bas depuis 3 ans. Enfin beaucoup d’entreprises locales ont des projets concrets de développement malgré les problèmes

persistants d’énergie et le MEDEF prévoit une mission d’entreprises en novembre. Quant au FMI, il va venir faire une revue Article

IV pour la première fois depuis 2010. L’année s’annonce très dense, tant mieux.

Franc Sécula

Conjoncture économique

Légère reprise de la croissance en 2014

Cyril Desponts

cyril.desponts@dgtresor.gouv.fr

Source : Ministère des Finances

Les résultats du premier trimestre 2014 ont confirmé une légère reprise de la croissance du

PIB égyptien. Après avoir enregistré un taux de croissance en glissement trimestriel de 2,2%

au T1, 1,5% au T2, 1% au T3 et 1,4% au T4 en 2013, l’Egypte a connu une croissance de

2,5% au premier trimestre 2014, son niveau le plus élevé depuis le T3 2012. Le PIB réel

par habitant s’est quant à lui stabilisé à 3220 USD/hab, après sept trimestres consécutifs

de contraction.

La consommation privée a continué de contribuer positivement à la croissance. Après

une croissance en glissement trimestriel de 2,5% en moyenne en 2013, celle-ci s’est établie à

4,8% au premier trimestre 2014. La consommation publique s’est accélérée, avec une

croissance de 9,1%, contre 3,7% en 2013. Pour la première fois depuis le T2 2012,

l’investissement a recommencé de stimuler la croissance avec une hausse de 8,2%, contre

une diminution de 10,4% sur l’année 2013. Pour un quatrième trimestre consécutif, les

exportations continuent de tirer la croissance vers le bas, avec une diminution de 9,9% sur

le premier trimestre 2014.

Selon le ministère des Finances, la croissance devrait atteindre 3,2% sur l’année fiscale

2014/2015.

L e t t r e é c o n o m i q u e d ’E g y p t e n ° 4 0 – é t é 2 0 1 4 © DG Trésor

A M B A S S A D E D E F R A N C E E N E G Y P T E - S E R V I C E É C O N O M I Q U E

- 2 -

Conjoncture économique

Forte hausse estivale de l’inflation

Cyril Desponts

cyril.desponts@dgtresor.gouv.fr

Source : Banque centrale d’Egypte

L’année fiscale 2013-2014 a vu l’inflation se stabiliser à un niveau élevé avec une hausse

annuelle de l’indice des prix à la consommation de 10,1%. Le taux annuel d’inflation sous-

jacente s’est établi à 10,2%.

Les taux d’inflation mensuels sont restés relativement stables sur l’année 2013-2014,

compris entre 0,6% et 1,6%, à l’exception de baisses mensuelles en décembre 2013 (-1%) et

mai 2014 (-0,7%).

Le début l’année fiscale 2014-2015 a été marqué par la plus forte hausse mensuelle de

l’inflation depuis mai 2008 avec une augmentation des prix de 3,5% en juillet, pour un

taux d’inflation en glissement annuel de 11%.

Cette accélération reflète l’augmentation temporaire de la demande de denrées

alimentaires traditionnellement liée au mois de Ramadan et qui provoque la hausse de leurs

prix. Elle traduit également la hausse des prix de vente des carburants et de l’électricité

décidée le 3 juillet 2014 et qui exerce de plus une pression à la hausse sur les coûts de

production, répercutée sur les prix de vente. L’augmentation du prix des cigarettes est

également reflétée dans l’IPC urbain. Enfin, la dépréciation de la livre égyptienne décidée

en juin 2014 augmente le coût des importations, libellées en devises étrangères.

Avec un souci affiché d’anticiper les conséquences de ces hausses de prix, la Banque centrale

d’Egypte a réagi le 17 juillet par l’augmentation de ses taux directeurs de 100 points de

base, soit le premier changement depuis novembre 2013.

Conjoncture économique

Evolution de l’endettement en 2013/2014

Cyril Desponts

cyril.desponts@dgtresor.gouv.fr

Source : Ministère des Finances

Après avoir augmenté de 17,9% en 2010/2011, de 16,1% en 2011/2012, et de 25,5% en

2012/2013, la dette totale du gouvernement a crû de 16,2% en 2013/2014, pour atteindre

1910 Mds LE en juin 2014. L’endettement total du gouvernement a connu une hausse de

4,6% au T1, de 1,3% au T2 et de 3,4% au T3 avant d’augmenter de 5,7% au T4 2013/2014.

Selon le ministère des Finances, la dette totale du gouvernement égyptien représenterait

93,9% du PIB à la fin du mois de juin 2014, sa dette domestique s’élevant à 83,7% du PIB

et sa dette extérieure à 10,2% du PIB. La dette extérieure égyptienne totale s’élèverait à 16,2%

du PIB.

Avec une croissance de 17,9% en 2013/2014, la dette domestique du gouvernement a

connu sa plus faible augmentation depuis l’année fiscale 2009/2010 pour atteindre 1702

Mds LE en juin 2014.

La dette extérieure du gouvernement a augmenté de 1,9% pour atteindre 29 Mds USD

(207 Mds LE) et la dette extérieure totale de l’Egypte a augmenté de 6,6% à 46 Mds USD

(329 Mds LE) sur l’année fiscale 2013/2014. Celle-ci avait augmenté de 6 Mds USD (42 Mds

LE) en 2012/2013, suite à des dépôts qatariens et libyens à la BCE, pour atteindre 14,7 Mds.

En 2013/2014 elle a augmenté de 2 Mds USD (21 Mds LE) suite à des dépôts saoudiens,

koweitiens et émiriens et à un retrait partiel des dépôts qatariens.

L e t t r e é c o n o m i q u e d ’E g y p t e n ° 4 0 – é t é 2 0 1 4 © DG Trésor

A M B A S S A D E D E F R A N C E E N E G Y P T E - S E R V I C E É C O N O M I Q U E

- 3 -

Conjoncture économique

Le recours aux bons du Trésor en 2013-2014

Cyril Desponts

cyril.desponts@dgtresor.gouv.fr

Source : Ministère des Finances

Le premier trimestre de l’année fiscale 2013-2014 a vu une forte baisse des rendements des

bons du Trésor égyptien, toutes maturités confondues. Au long de l’année fiscale 2012/2013

les bons à maturité inférieure à un an (T-bills, les plus utilisés) offraient en moyenne des

rendements variant entre 13,3% et 14,4%. En 2013/2014, les rendements sur les T-Bills ont

chuté pour osciller entre 10,9% et 11,5%.

L’année fiscale 2013/2014 a donc vu une forte augmentation du recours aux bons du

Trésor comme outil d’endettement domestique. Si ce dernier a augmenté de 258 Mds LE

en 2013/2014, les deux tiers ont été obtenus grâce à l’émission de bons du Trésor. Les

émissions nettes de bons du Trésor, de 137 Mds LE en 2010/2011, avaient chuté à 116 Mds

LE en 2011/2012, puis à 109 Mds LE en 2012/2013. En 2013/2014, les émissions nettes de

bons du Trésor ont augmenté de près de 80% pour s’établir à 196 Mds LE.

La baisse du coût de la dette a permis au gouvernement de conduire une politique

d’allongement des maturités. 72% des nouvelles émissions en 2013/2014 se sont faites sous

forme de T-bonds (dont la maturité est supérieure à un an), contre 36% en 2012/2013, 55%

en 2011/2012, et 34% en 2010/2011. En outre, si la maturité moyenne d’un T-bond était de

2,8 ans en juillet 2013, celle-ci est passée à 3,2 ans en décembre 2013, puis à 3,3 ans en juin

2014.

Relations économiques

internationales

Le commerce France – Egypte au premier semestre 2014

Cyril Desponts

cyril.desponts@dgtresor.gouv.fr

Source : Douanes

Le surplus de la balance commerciale française vers l’Egypte a atteint 278 M€ au premier

semestre 2014, contre 122 M€ au premier semestre 2013, soit une augmentation de 128%

en glissement annuel. Si les exportations ont augmenté de 51 M€ pour s’établir à 763 M€

(+7,2%), les importations ont diminué de 105 M€ pour totaliser 485 M€ (-17,8%).

Plusieurs postes d’exportations ont connu des variations importantes entre le premier

semestre 2013 et le premier semestre 2014. Les ventes de produits agricoles, sylvicoles, de

la pêche et de l’aquaculture ont augmenté de 25,3 M€ pour atteindre 145 M€ (+7,2%), celles

des équipements mécaniques, matériel électrique, électronique et informatique de 25 M€ à 158

M€ (+18,8%), celles des produits des industries agroalimentaires de 20,7 M€ à 62,8 M€

(49,2%) et celles de matériel de transport de 18,7 M€ à 59,3 M€ (+45,9%).

A l’inverse, des baisses de 20,7 M€ (-61,3%) des exportations de produits pétroliers raffinés et

coke qui se chiffrent maintenant à 240 M€ et de 13 M€ (-20%) des ventes de produits

métallurgiques et métalliques qui s’établissent désormais à 52,2 M€, sont à relever.

La baisse des importations en provenance d’Egypte s’explique par la baisse des

importations d’hydrocarbures et autres produits des industries extractives, qui chutent de

70,5 M€ pour atteindre 238 M€ sur le premier semestre 2014 (-23%). Les importations de

produits chimiques, parfums et cosmétiques diminuent également de 24,9 M€ (-17%), à 122

M€.

L e t t r e é c o n o m i q u e d ’E g y p t e n ° 4 0 – é t é 2 0 1 4 © DG Trésor

A M B A S S A D E D E F R A N C E E N E G Y P T E - S E R V I C E É C O N O M I Q U E

- 4 -

Politiques publiques et

réformes structurelles

Développement du canal de Suez et de sa zone économique

Ludovic Haren

ludovic.haren@dgtresor.gouv.fr

Source: Autorité du canal de Suez

Le 5 août dernier, le Président Sissi a inauguré le chantier de creusement d’un canal qui

doublera sur 72 km le canal de Suez existant. Il est également prévu d’élargir le canal actuel

sur 35 km et de l’approfondir de 45 à 66 pieds. Ces travaux ont pour but de fluidifier le trafic

pour réduire le temps d’attente des navires et de permettre le transit de bâtiments de plus gros

tonnage.

Selon les autorités, ces travaux devraient permettre une augmentation des revenus des

redevances d’utilisation du Canal à 13 Mds USD d’ici à 2023.

A la demande du Président, le délai de construction de ce deuxième canal, dont le coût

est estimé à 4 Mds USD, a été ramené de 3 à 1 an. 33 sociétés égyptiennes, aidées par 2

bataillons militaires, travaillent 24 heures sur 24 à cette construction, sous la supervision de

l’Armée.

Le financement de ces travaux se fera par un grand emprunt populaire. Depuis le 4 septembre

les Egyptiens sont invités à acheter des certificats d’investissements dont le prix est fixé à

10, 100 ou 1000 LE pour un rendement de 12% et une maturité de 5 ans. Les 4 premiers jours

de vente ont permis de lever 27 Mds LE.

Le gouvernement égyptien prévoit également développement de zones économiques

spéciales attenantes au canal et dédiées aux services maritimes et à la logistique (terminaux

pour container et liquides, ravitaillement des navires, centres de réparation et de services, aires

de stockage), aux activités industrielles (médicament, assemblage automobile, agro-

alimentaire, textile-habillement, électronique, chimie et pétrochimie, métallurgie, mécanique,

matériaux de construction) et aux activités non industrielles (agriculture, pêche, aquaculture,

mines, construction, éducation, tourisme).

Pour accompagner ces développements, les autorités planifient la construction

d’infrastructures : 6 tunnels sous le canal, l’aménagement de 5 ports au nord et au sud du

canal, la création de 3 nouveaux ports et de 2 aéroports, des routes et autoroutes, des centrales

électriques, des réseaux d’électricité et de gaz, d’adduction d’eau, d’évacuation et traitement

des eaux usées, des réseaux de télécommunications et des usines de dessalement d’eau de mer.

L’Autorité du Canal de Suez a annoncé le 19 août qu’elle attribuait le contrat pour la

réalisation du plan directeur de développement de la zone au consortium formé par l’armée

égyptienne et le groupe libanais Dar Al Handasah Shair and Partner, enregistré à Bahreïn

suite à un appel d’offre international lancé en décembre 2013. Dar Al Handasah dispose de 8

mois pour achever ses travaux.

Selon le Président de l’Autorité du Canal de Suez, l’Amiral Mamish, la réalisation de cette

seconde phase s’étendra jusqu’en 2022. Le montant total de l’investissement requis est

estimé à 100 Mds USD qui pourraient être avant tout financés par des IDE sous forme

de PPP et de BOT.

L e t t r e é c o n o m i q u e d ’E g y p t e n ° 4 0 – é t é 2 0 1 4 © DG Trésor

A M B A S S A D E D E F R A N C E E N E G Y P T E - S E R V I C E É C O N O M I Q U E

- 5 -

Politique structurelle

Le secteur informel gagne en importance

Cyril Desponts

cyril.desponts@dgtresor.gouv.fr

Source : Rapport Banque Mondiale (2014)

More Jobs, Better Jobs – A Priority for Egypt

Une enquête réalisée par le CAPMAS dans le cadre d’une étude de la Banque Mondiale met en

lumière l’importance du secteur informel dans l’économie égyptienne.

Trois tendances lourdes caractérisent l’évolution de l’informalité en Egypte de 1998 à 2012. La

baisse du taux de chômage de 12% à 9% sur la période provient uniquement de la forte

croissance du secteur informel, qui employait 31% de la main d’œuvre en 1998 contre 40%

en 2012. Ces emplois, qui ne procurent ni assurance sociale, ni contrat de travail, ont vu leur

part augmenter de 53 à 61% sur la même période. L’emploi dans le secteur public diminue,

passant de 34% de la main d’œuvre en 1998 à 27% en 2012. L’emploi dans le secteur privé

formel stagne, s’établissant à 13% en 1998 et à 13,5% en 2012.

Le secteur formel est concentré en Egypte métropolitaine (où il compte pour 52% des

emplois), ce qui s’explique par la taille du secteur formel privé (27% des emplois). Le secteur

formel privé est moins développé en basse Egypte urbaine (17%), haute Egypte urbaine (13%),

basse Egypte rurale (12%) et haute Egypte rurale (7,4%). A ces niveaux d’emploi formel privé

plus faibles correspondent des taux d’emploi dans les secteurs informel et agricole d’autant plus

forts que la part du secteur public demeure relativement constante sur le territoire.

La tendance à la « déformalisation » de l’emploi se retrouve dans presque tous les secteurs

économiques. Si les emplois dans le secteur public et les services sociaux demeurent formels à

plus de 95%, la part des emplois formels dans le secteur des services professionnels est passée

de près de 90% en 1998 à 70% en 2012 ; de 70 à 50% dans le secteur des transports ; de 60% à

50% dans le secteur manufacturier; de 35% à 20% dans le commerce de gros et de détail ; de

20 à 10% dans la construction ; et de 10% à quasiment 0% dans l’agriculture.

Brèves et Indicateurs

Brèves économiques

Au deuxième trimestre 2014 le taux de chômage s’est établi à 13,3% contre 13,4%

au premier trimestre.

Selon le budget 2014-2015 du ministère des Finances, en 2013/2014 les revenus se

sont établis à 507 Mds LE et les dépenses à 737 Mds LE, pour un déficit de 243

Mds LE, soit environ 12% du PIB.

Le 7 septembre, la bourse égyptienne a atteint son niveau le plus haut en 6 ans en

clôturant à 9740 points, en hausse de 86% par rapport à septembre 2013.

Capital Intelligence a maintenu la note souveraine de l’Egypte (B-). Elle est

assortie d’une perspective « stable ».

Le coût des contrats d’échange sur défaut de la dette égyptienne (credit default

swaps) s’est établi à 265 pdb le 5 septembre 2014, son niveau le plus bas depuis 3

ans.

6

7

6

7

1

/

7

100%