Elections américaines

Flash conjoncture

TRANSATLANTIQUE GESTION

04/11/2016

L’INCERTITUDE POLITIQUE DOMINE L’EMBELLIE ÉCONOMIQUE

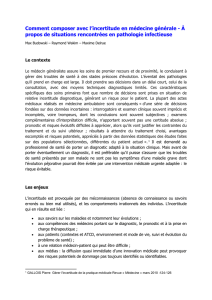

Forte remontée de Mr Trump dans les

sondages…ou plutôt forte baisse de Mme

Clinton

Au cours des deux dernières semaines, les sondages

sont devenus moins favorables à Mme Clinton, qui

semblait être jusque-là dans une situation très favorable

pour emporter l’élection présidentielle du 8 novembre

prochain. En fait, son avance a fondu très fortement

ces derniers jours, notamment suite à la décision de

Mr Comey, le directeur du F.B.I, de signaler au Congrès

par une lettre publique que des nouvelles informations

avaient été obtenues concernant les e-mails de Mme

Clinton quand elle était Secrétaire d’Etat. Pourtant,

en juillet, après une analyse de milliers d’e-mails, le

F.B.I avait déclaré que Mme Clinton n’allait pas être

poursuivie.

La course à la présidence a donc été relancée, avec

certains sondages donnant même une très légère

avance à Donald Trump.

«La course à la

présidence a donc

été relancée, avec

certains sondages

donnant même une

très légère avance à

Donald Trump»

Croissance mondiale

Site Internet

@

Nous suivre

Temps de lecture : 5’

• Leregaind’incertitudesurlerésultatdesélectionsprésidentiellesaméricainesfaitaugmenterl’aversionau

risque, avec notamment la baisse des actions et le retour vers les valeurs refuges (emprunts d’Etat, or).

• L’électiondeMrTrumpestvuecommedéstabilisantepourl’économieaméricaineetmondiale,dufaitdeses

positions protectionnistes et les implications géopolitiques.

• Laperspectivedepolitiquesmonétairesmoinsaccommodantes,notammentavecunehausseprobabledestaux

par la Fed, contribue aussi à la nervosité.

• Néanmoins,lemarchésembleignorerl’embelliedansladynamiquedecroissance.Lesderniersindicateurs

économiques pointent vers une légère accélération.

• Larécentebaisseduprixdupétroledevraitaussiamoindrirleseffetsnégatifssurlepouvoird’achatdela

remontée du prix de l’énergie depuis les plus bas du début d’année.

• Danscesphasesd’incertitudes,laprudencedoitêtredemise.Devantunsurcroitdevolatilitéàcourtterme,

chercher un peu de protection se justie, y compris en gonant les poches de liquidités.

• Toutefois,au-delàdutrèscourtterme,l’améliorationdesperspectivesdecroissanceetlemaintiendepolitiques

monétaires accommodantes sont des éléments porteurs pour le marché.

• Danslesportefeuilles,ils’agitderestertrèsdiversié,toutenconservantunepréférenceàl’expositionsurles

actions, notamment sur les titres capables de capter la poursuite de la croissance économique.

A

R

E

T

E

N

I

R

35

37

39

41

43

45

47

49

51

01/05/2016 01/06/2016 01/07/2016 01/08/2016 01/09/2016 01/10/2016 01/11/20

16

%

Donald Trump Hillary Clinton

Moyenne de derniers sondages

Source : Bloomberg au 02/11/2016

Flash conjoncture

«La victoire de

Mr Trump est

vue avec une

certaine crainte,

même si l’élection

d’un candidat

républicain est

d’ordinaire perçue

positivement par les

marchés»

La victoire de Mr Trump est vue avec une certaine

crainte, même si l’élection d’un candidat républicain

est d’ordinaire perçue positivement par les marchés.

En effet, ses déclarations sur ses intentions de prendre

des mesures très protectionnistes ainsi que ses

remarques concernant ses alliances internationales

provoquent de l’inquiétude. Celles-ci sont considérées

comme pouvant créer un climat d’incertitude

affectant négativement la croissance, voire provoquer

un choc inflationniste du fait des hausses des tarifs

à l’importation. Néanmoins, tout comme pour la

candidate démocrate, il est fort probable que la

capacité d’agir du prochain président sera contrainte

par le Congrès, peu enclin à se lancer dans des mesures

extrêmes.

Il n’en reste pas moins, que l’arrivée à la tête de

la première puissance mondiale d’un candidat

développant des thématiques populistes, est considérée

à ce stade par le marché comme un saut dans l’inconnu.

Ceci explique la montée importante de la volatilité ces

derniers jours.

5

10

15

20

25

30

35

40

Volalité en hausse sur les bourses

V2X- Europe (STOXX50) VIX-US, S&P500

Source : Bloomberg au 02/11/2016

Des politiques monétaires moins

accommodantes

Le marché est aussi affecté par les perspectives de

changement de politique monétaire. La probabilité

d’une hausse de taux en décembre par la Fed reste très

élevée. Cette anticipation a d’ailleurs été confortée par

la dernière réunion du comité de politique monétaire

(FOMC) du 2 novembre, soulignant que les conditions

justiant une remontée de taux d’intérêt (sûrement

+25 points de base) s’étaient renforcées. Toutefois, il

est fort probable que la Fed gardera une approche très

prudente dans la poursuite de la normalisation de sa

politique monétaire.

La BCE devrait annoncer en décembre le

prolongement de son programme d’achats d’actifs

au-delà de l’horizon actuel de mars 2017. Un délai

supplémentaire de 6 mois est le plus probable.

Cependant, il est tout aussi possible qu’elle déclare au

cours des prochains moins que l’ampleur de ses achats

d’actifs sera graduellement réduit. On peut envisager

qu’avec la remontée progressive de l’ination au cours

de 2017 vers son objectif cible (2%), la BCE décide,

par exemple de réduire ses achats d’une dizaine de

milliards d’euros par mois. Elle cesserait d’injecter de

nouvelles liquidités vers la fin 2017 ou début 2018,

mais garderait une politique toujours accommodante,

en maintenant notamment ses taux directeurs à des

niveaux très faibles.

Il est fort probable que les politiques monétaires

restent très accommodantes, même si nous devrions

assister à un tournant, vers une réduction de la

stimulation monétaire qui a prévalu jusqu’ici.

Une embellie dans les perspectives de

croissance

Alors que l’inquiétude monte sur l’échéance électorale

américaine et le possible changement dans l’orientation

des politiques monétaires des grandes Banques

centrales créée de l’incertitude, le marché semble

ignorer l’embellie économique qui parait se développer.

En effet, les dernières données conjoncturelles

semblent bien confirmer un raffermissement de

l’activité. Aux Etats-Unis, la croissance a rebondi au

troisième trimestre (2,9% annualisé, après 1,4% au

second). Ce rebond est en partie lié à une reprise

de l’investissement alors que la dynamique de la

consommation se tasse quelque peu. Mais surtout, les

indicateurs avancés les plus suivis, notamment ceux

du secteur manufacturier, continuent de se redresser

laissant entrevoir une poursuite de l’expansion

économique. En Europe, notamment en zone euro, un

message similaire ressort des dernières statistiques.

Par ailleurs, en Chine, les efforts de stimulation des

autorités portent leurs fruits, se traduisant par un

redressement de la croissance. Ainsi, même si légère,

la croissance devrait connaitre une accélération dans

«En Chine,

les efforts de

stimulation des

autorités portent

leurs fruits, se

traduisant par un

redressement de la

croissance»

Flash conjoncture

«La récente baisse

du prix du pétrole

(au tour de 10%)

est un autre facteur

positif pour la

croissance à court

terme»

La présente lettre est destinée aux clients de Transatlantique Gestion et de la Banque Transatlantique. Elle ne constitue pas une analyse nancière et n’est donc soumise à aucune interdiction prohibant

l’exécution de transactions avant sa diffusion. Il s’agit d’une synthèse d’informations disponibles sur le marché. La responsabilité de Transatlantique Gestion et de la Banque Transatlantique ne saurait en aucun

cas être engagée du fait des informations contenues dans ce document et par les prises de décisions de quelque nature que ce soit qui en découleraient. Bien qu’un soin raisonnable ait été apporté pour

s’assurer que les informations ne soient ni fausses, ni erronées, Transatlantique Gestion ne peut en garantir l’exactitude et l’exhaustivité et ne saurait donc être tenue pour responsable des éventuelles pertes

résultant de leurs usages. Cette lettre ne peut être ni distribuée ni communiquée à des tiers, directement ou indirectement sans autorisation préalable de Transatlantique Gestion. Transatlantique Gestion, 26,

avenue Franklin Delano Roosevelt - 75372 Paris Cedex 08 - T +33 1 56 88 76 00 F + 33 1 56 88 76 99 - www.transatlantiquegestion.com - Société de Gestion de Portefeuilles agréée par l’AMF N° GP90069

en application de l’article L.532-9 du Code monétaire etnancier - SA au capital de13000000euros - 314 222076 RCS Paris - APE 6630Z - N° TVA intracommunautaire FR64314 222 076

les mois à venir. Evidemment cette tendance pourrait

être perturbée si la situation politique venait à créer

un tel climat d’incertitude qui affecterait négativement

les dépenses d’investissement et de consommation.

A ce stade, il est difcile de penser que l’incertitude

politique va perdurer et on peut considérer que cette

légère amélioration des perspectives économiques

devrait se traduire par une embellie des résultats

des entreprises, offrant donc un soutien aux grandes

bourses mondiales.

La récente baisse du prix du pétrole (au tour de 10%)

est un autre facteur positif pour la croissance à court

terme. La difculté des membres de l’OPEP d’arriver

à un accord concret sur les réductions de production

qu’ils avaient annoncé à la n septembre, font perdurer

0

2

4

6

8

10

12

45

47

49

51

53

55

57

59

01/11/13

01/12/13

01/01/14

01/02/14

01/03/14

01/04/14

01/05/14

01/06/14

01/07/14

01/08/14

01/09/14

01/10/14

01/11/14

01/12/14

01/01/15

01/02/15

01/03/15

01/04/15

01/05/15

01/06/15

01/07/15

01/08/15

01/09/15

01/10/15

01/11/15

01/12/15

01/01/16

01/02/16

01/03/16

01/04/16

01/05/16

01/06/16

01/07/16

01/08/16

01/09/16

01/10/16

ISM-manufacturier PMI manufacturier, Zone Euro Cine, Indice LI Keqiang (ED)

Ligne séparant la croissance et

la contracon pour ISM et PMI

Source : Bloomberg au 02/11/2016

l’excès d’offre sur le marché et se traduisent par une

faiblesse du prix du baril. De ce fait, même si le prix du

baril est toujours en hausse de 23% (pour le baril de

WTI) depuis le début d’année, l’effet négatif des prix

de l’énergie sur le pouvoir d’achat s’amoindri.

Prudence à court terme…mais pas de panique

Dans les jours à venir, et selon le résultat de l’élection

américaine, on doit s’attendre à ce que la volatilité

reste élevée sur les marchés. L’incertitude qui serait

associée à l’élection de Donald Trump pourrait

exacerber les mouvements abrupts du prix des actifs.

Toutefois, il nous semble que tout en s’interrogeant sur

les possibles conséquences déstabilisantes de l’élection

d’un populiste à la tête des Etats-Unis, il est probable

que le Congrès américain restera un rempart à des

décisions qui pourraient semblent excessives de la part

du pouvoir exécutif. De ce fait, le marché devrait peu à

peu se focaliser sur les perspectives de croissance. Or,

celles-ci s’améliorent.

Dans les portefeuilles adopter une position de

prudence devant l’incertitude présente requiert

tout d’abord une forte diversification. Avoir une

poche de liquidité raisonnable est aussi important,

an d’amortir la volatilité et d’être capable de capter

des opportunités que ces périodes génèrent en

général. Tout aussi fondamental, est de garder le cap

sur les fondamentaux qui dominent les évolutions

économiques à venir. La croissance qui se redresse

un peu, devrait être bénéfique aux bourses. Rester

exposé aux secteurs qui captent la croissance

nouvelle, notamment les valeurs de technologie

semble toujours judicieux. En revanche, même s’ils

sont fortement soutenus par l’inquiétude ambiante,

les emprunts d’Etat dans le monde développé restent

très peu attractifs, d’autant qu’une normalisation, même

lente des politiques monétaires, devrait s’avérer très

préjudiciable à la classe d’actifs. C’est dans la dette

d’entreprise ou avec de la sélectivité que l’on pourra

trouver plus de valeur.

Quoi qu’il en soit, nous vivons des temps exceptionnels,

ce qui implique une grande agilité dans la gestion an

de préserver le capital, mais sans céder à la panique.

Achevé de rédiger le 04/11/2016

«Dans les

portefeuilles

adopter une

position de

prudence devant

l’incertitude

présente requiert

tout d’abord

une forte

diversication»

1

/

3

100%