In Brief Pas de récession en vue aux Etats-Unis: explications

Février 2016

In Brief

Pas de récession en vue aux

Etats-Unis: explications

Les marchés nanciers n’ont pas commencé 2016 sous les

meilleurs auspices, en raison des craintes croissantes de

récession aux Etats-Unis. Notre analyse laisse à penser que

les marchés anticipent trop.

De nombreux investisseurs avancent qu’un retournement économique est

imminent aux Etats-Unis.

Les replis récents du S&P 500 (en baisse d’environ 13% depuis le pic de

juillet) suggèrent que les marchés actions intègrent une probabilité de 40% de

récession aux Etats-Unis, selon nos calculs, contre 3% l’année dernière.

Quant à l’élargissement du spread des obligations à haut rendement, il montre

que les investisseurs obligataires anticipent des taux de défaut caractéristiques

d’une récession d’environ 20%, soit une chance sur trois de contraction de

l’économie.

La Réserve fédérale américaine a-t-elle commis une erreur fatale en relevant

les taux d’intérêt pour la première fois depuis plus d’une décennie? Après

tout, certaines statistiques économiques sont mal orientées, en particulier

dans les secteurs des minerais et de l’énergie, où les bénéces pâtissent de

l’effondrement des matières premières. Est-il possible que la Fed ait mal lu ces

chiffres? Nous pensons que non.

Aucun des 29 indicateurs de récession que nous estimons ables (depuis 1955)

n’est au rouge. Certains laissent certes entrevoir une hausse de la probabilité

de contraction, mais aucun n’avoisine des niveaux qui en feraient une quasi-

certitude.

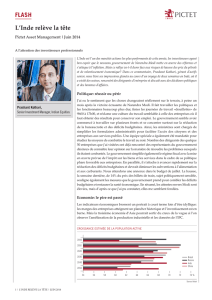

En réalité, notre modèle montre une probabilité de récession d’à peine 11%

(voir le tableau). Ce calcul exclut les inuences inattendues qui ne peuvent être

mesurées et pourrait donc sous-estimer la probabilité réelle d’une récession.

Toutefois, les possibilités d’une contraction économique ne semblent pas

dépasser 20%. Pour s’en convaincre, il suft d’examiner la situation nancière

des ménages américains, souvent à l’origine des récessions.

Les indicateurs que nous examinons font voir que, dans l’ensemble, les

consommateurs américains sont dans une situation favorable et que la

probabilité de récession atteint 3,7%, un niveau équivalent à celui de l’année

dernière. Ce chiffre prend en compte huit variables économiques très suivies,

• La croissance américaine a

encore du potentiel malgré

la correction des marchés

financiers observée en ce début

d’année 2016.

• D’après une analyse reposant

sur 29 indicateurs du marché

et de l’économie, la probabilité

de contraction est inférieure à

20%.

• Les ménages américains

ont toujours une situation

financière enviable.

Pictet Asset Management I Réservé aux investisseurs professionnels

Patrick Zweifel, économiste en chef

telles que le sentiment des consommateurs, les ventes

au détail, l’emploi non agricole, les mises en chantier de

logements et l’investissement résidentiel, variables toutes

très positives, d’après notre analyse. C’est également

l’opinion de la présidente de la Réserve fédérale, Janet

Yellen qui, lors de sa plus récente intervention auprès du

Congrès américain, a déclaré que l’économie américaine

était soutenue par la création d’emplois et la croissance

des salaires.

Ce point est important, car les récessions américaines ont

été généralement provoquées par la situation délicate des

ménages. Depuis 1950, l’économie américaine a subi dix

retournements, dont huit ont été provoqués par une baisse

du cycle de consommation.

Prenons l’exemple du choc pétrolier de 1973 et 1974, qui

a mis n à des années de croissance, lorsque la remontée

soudaine des prix du pétrole a sérieusement entamé le

revenu disponible des ménages américains. Aujourd’hui,

les cours pétroliers sont bien inférieurs à leur niveau d’il

y a un an, ce qui donne un coup de pouce aux nances

des ménages américains et donc à la consommation.

La récession la plus récente (2008) s’est produite après

qu’une profonde crise nancière a provoqué une envolée

du chômage. Cette même crise avait été déclenchée par

un éclatement de la bulle immobilière aux Etats-Unis,

phénomène ayant eu un effet dévastateur sur la situation

nancière des ménages. Or, c’est aussi à cette époque que

les prix du pétrole ont atteint des sommets, au grand

désespoir des ménages américains, qui étaient déjà

lourdement endettés.

On constate deux exceptions, l’une en 1953, quand la

récession est intervenue après une forte réduction des

dépenses publiques à la n de la guerre de Corée, et l’autre

en 2000, lorsque la bulle Internet a éclaté, entraînant un

effondrement de l’investissement privé.

Les données du commerce et des entreprises, telles que les

exportations et la production industrielle, montrent une

plus grande probabilité de récession que les données des

ménages, bien que notre analyse conclue que le danger

reste encore bien éloigné.

Si l’on s’en e à l’histoire, une récession n’est pas à prévoir

aux Etats-Unis dans l’immédiat, tant que les ménages

américains seront dans une bonne situation. Et rien ne

laisse à penser que cela pourrait changer. Les faibles prix du

pétrole protent aux ménages et le chômage est bas. Certes,

la Fed a procédé à une hausse modeste des taux d’intérêt,

mais la politique monétaire est loin de s’être durcie.

Autrement dit, si les valorisations du marché sous-

estiment la longévité de la phase de croissance de

l’économie américaine, le moment serait peut-être venu

d’accroître l’exposition à certains actifs risqués tels que

les actions.

RÉCESSION AMÉRICAINE: PROBABILITÉ EN HAUSSE, MAIS TOUJOURS FAIBLE

0.00 —

0.10 —

0.20 —

0.30 —

0.40 —

0.50 —

0.60 —

0.70 —

0.80 —

0.90 —

1955 1970 1985 2000 2015

Récession

Probabilité de récession*

Seuil**

* Moyenne pondérée McFadden R2 des probabilités de récession estimée indépendamment d’après 29

facteurs

** Seuil optimal calculé de sorte que les avantages des prévisions avérées sont égaux aux coûts des

prévisions erronées; autrement dit, l’expression suivante est maximisée pour tous les seuils possi-

bles: (2p∙PTP - p) - (2∙(1 - p) ∙ PFP - (1 - p)), où p correspond à la probabilité inconditionnelle dans

l’échantillon d’une observation portant sur une récession, PTP, au pourcentage de vrais positifs et PFP,

au pourcentage de faux positifs.

Source: Pictet Asset Management

2 | PAS DE RÉCESSION EN VUE AUX ETATS-UNIS: EXPLICATIONS | FÉVRIER 2016

Patrick Zweifel, économiste en chef

Patrick Zweifel a rejoint Pictet en 1997. Il est économiste

en chef chez Pictet Asset Management, qu’il a rejoint en

2009 après avoir chapeauté l’équipe «Macro Research»

chez Pictet Private Wealth Management. A ce titre, il

était responsable de l’analyse économique des marchés

émergents et du Japon, et avait pour mission de développer

des modèles quantitatifs pour les principales classes

d’actifs, principalement des modèles de change.

Avant de rejoindre Pictet, Patrick Zweifel a ofcié en

tant qu’assistant de recherche en économétrie et théorie

monétaire et a travaillé à des projets de recherche

internationaux pour la Banque mondiale et l’Union

européenne. Depuis 1999, il enseigne la macroéconomie

à l’Université de Lausanne ainsi qu’à Genève.

Il est titulaire d’un doctorat en économétrie de l’Université

de Lausanne.

PAS DE RÉCESSION EN VUE AUX ETATS-UNIS: EXPLICATIONS | FÉVRIER 2016 | 3

Avertissement

Ce document est uniquement destiné à la distribution aux investisseurs professionnels. Il n’est toutefois pas destiné à être distribué à des personnes physiques ou à des entités qui seraient citoyennes d’un Etat ou

auraient leur résidence dans un lieu, un Etat, un pays ou une juridiction dans lesquels sa distribution, sa publication ou son utilisation seraient contraires aux lois ou aux règlements en vigueur.

Les informations utilisées pour préparer le présent document sont réputées fiables, mais aucune garantie n’est donnée quant à leur exactitude et à leur exhaustivité. Toute opinion, estimation ou prévision est susceptible

d’être modifiée à tout moment et sans préavis. Avant d’investir dans un fonds géré par Pictet, les investisseurs doivent prendre connaissance de son prospectus (ou document équivalent). Le traitement fiscal dépend

de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. La performance passée ne garantit pas les performances futures. La valeur des investissements et leurs revenus peuvent évoluer

à la hausse comme à la baisse et ne sont pas garantis. Vous êtes susceptible de ne pas récupérer le montant initialement investi.

Le présent document a été publié en Suisse par Pictet Asset Management SA et, dans le reste du monde, par Pictet Asset Management Limited, entité agréée par et soumise à la surveillance de la Financial Conduct

Authority. Il n’est pas autorisé à la reproduction ou à la distribution, en partie ou en totalité, sans leur autorisation préalable.

Au Royaume-Uni, les fonds à compartiments multiples Pictet et Pictet Total Return sont des véhicules de placement collectif domiciliés au Luxembourg et reconnus selon la Section 264 du Financial Services and

Markets Act 2000. Les fonds suisses Pictet sont uniquement enregistrés pour distribution en Suisse en vertu de la loi sur les fonds de placement et sont considérés au Royaume-Uni comme des véhicules de placement

collectif non réglementés. Le groupe Pictet gère des hedge funds, des fonds de hedge funds et des fonds de private equity qui ne sont pas autorisés à la distribution publique au sein de l’Union européenne. Ces fonds

sont considérés au Royaume-Uni comme des placements collectifs non réglementés.

Pour les investisseurs australiens, Pictet Asset Management Limited (ARBN 121 228 957) est exemptée de l’obligation d’être titulaire de la licence australienne de prestataire de services financiers prévue par le

Corporations Act 2001.

Pour les investisseurs américains, les parts vendues aux Etats-Unis ou à des US Persons ne sont vendues que dans le cadre de placements privés auprès d’investisseurs accrédités («accredited investors») en vertu

des exemptions d’enregistrement auprès de la SEC prévues à la Section 4(2) et dans la Regulation D de la Loi de 1933, et auprès de clients qualifiés tels que définis dans la Loi de 1940. Les parts des fonds Pictet ne

sont pas enregistrées en vertu de la Loi de 1933 et ne sauraient donc être offertes ou vendues, directement ou indirectement, aux Etats-Unis ou à toute US Person, à l’exception des transactions qui ne violent pas les

lois sur les valeurs mobilières aux Etats-Unis. Les sociétés de gestion de fonds du groupe Pictet ne seront pas enregistrées en vertu de la Loi de 1940.

Contact

Pour de plus amples informations,

veuillez consulter nos sites Internet:

www.pictet.com

www.pictetfunds.com

© Copyright 2016 Pictet - Publié en février 2016.

1

/

3

100%