plaquette informative sur la taxe locale sur la publicité extérieure

Annexe 1

DIRECTION

DE L’URBANISME

(T.L.P.E.)

LES MODALITES D’APPLICATION DE LA

PUBLICITE EXTERIEURE (T.L.P.E.)

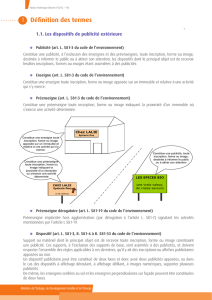

Les supports publicitaires concernés

DÉFINITION DES SUPPORTS :

La taxe locale sur la publicité extérieure (T.L.P.E.) peut concerner trois catégories de supports, fixes

et visibles de toute voie ouverte à la circulation publique1 (1) :

- les dispositifs publicitaires, à savoir tout support susceptible de contenir une publicité,

c’est-à-dire « à l’exclusion des enseignes et des préenseignes, toute inscription, forme ou

image destinée à informer le public ou à attirer son attention » (article L 581-3 du Code de

l’Environnement),

- les enseignes, c’est-à-dire « toute inscription, forme ou image apposée sur un immeuble (au

sens juridique du terme, ce qui correspond donc au bâtiment et au terrain sur lequel ils sont

situés) et relative à une activité qui s’y exerce » (même article),

- les préenseignes2, à savoir « toute inscription, forme ou image indiquant la proximité d’un

immeuble où s’exerce une activité déterminée » (même article).

EXONERATIONS

- Exonération totale de plein droit des dispositifs exclusivement dédiés à l’affichage de publicité non

commercial ou concernant les spectacles.

- Exonération totale légale des dispositifs publicitaires apposés sur mobilier urbain installés

avant le 1er janvier 2009.

- Enseignes, lorsque la somme des superficies est inférieure ou égale à 7 m2 : exonération totale

LES SUPPORTS CONCERNES

Sont concernés tous les supports (y compris les banderoles) existants au 1er janvier de l’année

d’imposition ainsi que ceux installés ultérieurement.

1 Toute voie publique ou privée qui peut être librement empruntée, à titre gratuit ou non, par toute personne circulant à pied ou

par un moyen de transport individuel ou collectif.

1/4

2 y compris les préenseignes dites « dérogatoires » (aux règles à caractère environnemental) qui signalent des activités

particulièrement utiles aux personnes en déplacement ou liées à des services publics ou d’urgence, ou des activités en retrait

de la voie publique, ou en relation avec la fabrication et la vente de produits du terroir par des entreprises locales.

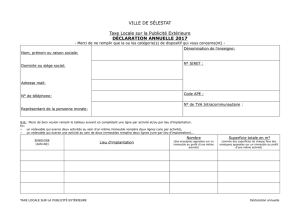

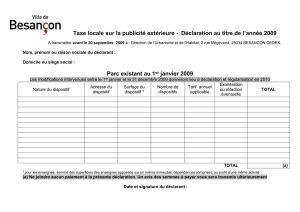

- Pour les dispositifs existants au 1er janvier : la déclaration doit être faite avant le 1er mars de

chaque année (voir les modèles de déclarations annuelles ci-joints)

Pour 2010: à titre exceptionnel, les déclarations peuvent être envoyées jusqu’au 1er septembre 2010.

- Les supports créés ou supprimés en cours d’année doivent faire l’objet de déclaration(s)

complémentaire(s) (voir les modèles de déclarations complémentaires ci-joints) dans les 2 mois

suivants leur création ou suppression. La taxation se fera alors au prorata temporis, celle-ci

commençant ou cessant le 1er jour du mois qui suit la création ou la suppression.

NB : Cette déclaration vient en sus des déclarations obligatoires d’installation et de démontage régies

par le Code de l’Environnement et le Code de l’Urbanisme.

Le redevable de la taxe

Le redevable de la taxe est l’exploitant du support ou à défaut le propriétaire du terrain ou du

bâtiment.

Aussi, si votre établissement dispose de pré-enseignes ou de mobiliers publicitaires que vous

n’exploitez pas vous-même, vous voudrez bien préciser sur vos déclarations pour chaque dispositif

concerné les coordonnées complètes de la société spécialisée qui exploite ce matériel.

Le calcul de la taxe

LES RÈGLES DE CALCUL DE LA SUPERFICIE.

- La taxe s’applique par mètre carré et par an à la superficie utile des supports taxables, à

savoir la superficie effectivement utilisable à l’exclusion de l’encadrement du support.

Exemple : enseigne composée d’une pancarte ou d’une banderole sur laquelle est inscrit le nom du

magasin.

Surface totale hors encadrement :

1 X 3 = 3m²

Lorsqu’un support non numérique permet de montrer successivement plusieurs affiches, la superficie

taxable est multipliée par le nombre d’affiches effectivement contenues dans le support.

De même, lorsque le support comporte plusieurs faces (enseigne drapeau, totem, panneaux

publicitaires double face, …), chacune doit être comptabilisée.

- Lorsqu’il n’y a pas de support, la superficie imposable est celle du rectangle formé par les points

extrêmes de l’inscription, forme ou image.

2/4

Exemple : enseigne composée de lettres apposées directement sur un immeuble

Superficie du dispositif :

2 X 4 = 8 m²

Exemple : enseigne ou publicité composée d’une forme et d’un texte apposés directement sur un

immeuble

Superficie du dispositif :

2 X 3.5 = 7 m²

Exemple : enseigne composée d’une forme et d’un texte apposés directement sur un immeuble

Superficie du dispositif :

3 X 10 = 30 m²

NB : Lorsque les surfaces obtenues sont des nombres de deux chiffres après la virgule, elles sont

arrondies au dixième de mètre carré près (toute fraction inférieure à 0.05 m² est négligée et celle

égale ou supérieure à 0.05 m² est comptée pour 0.1 m²).

Cas particulier des enseignes ;

Si la superficie prise en compte pour le calcul de la taxe sur les publicités et pré-enseignes est celle

de chaque support pris isolément, celle retenue pour les enseignes est la somme des superficies des

enseignes (y compris les banderoles provisoires ou non) apposées sur un immeuble (au sens

juridique du terme, ce qui correspond donc au bâtiment et au terrain sur lequel ils sont situés),

dépendances comprises, au profit d’une même activité.

3/4

Exemple :

4/4

enseigne sur panneau

4 x 3 m

enseigne sur support

4 x 0.7 m

enseigne drapeau

0,7 x 0.7 m

enseigne sur vitrine

2 x 0.3 m

Totem

0,5 x 5 m

Superficie des enseignes :

= (

X 2 faces) + (

x 2 faces) +

+

+ (

x 2 faces)

= 5 m² + 0.98 m² (arrondi à 1 m²) + 2.8 m² + 0.6 m² + 24 m²

= 33.4 m²

Le tarif appliqué pour les enseignes de cet immeuble pour cette activité sera celui défini

pour les enseignes dont la somme des superficies est comprise entre 12 m² et 50 m² (voir

ci-après)

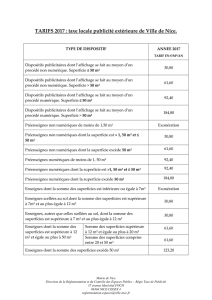

MONTANT ET TARIFS DE LA TLPE EN 2011 (PAR M²)

TYPE DE DISPOSITIFS 2011

Enseignes

∑ superficies (1) ≤ 7 m2

7m2 < ∑ superficies ≤ 12 m2

12 m2 < ∑ superficies ≤ 50 m2

∑ superficies > 50 m2

Exonérées

18 €

30 €

54 €

Préenseignes et autres dispositifs (par

face et par affiche)

≤ 50 m2 non numériques

≤ 50 m2 numériques (2)

> 50 m2 non numériques

> 50 m2 numériques

18 €

42€

30 €

78 €

(1) « ∑ superficies » = somme des superficies de chacune des enseignes apposées sur un même immeuble,

dépendances comprises, au profit d’une même activité.

(2) recourant à des techniques du type diodes électroluminescentes, écrans cathodiques ou à plasma… et permettant

d’afficher ou de modifier à volonté textes et images.

1

/

4

100%