Nos perspectives - Tirado Lalonde Group

Nos perspectives 1

er

juin 2016 // 1

MC

Marque de commerce de La Banque de Nouvelle-Écosse, utilisée sous licence. Gestion de patrimoine Scotia

MC

réunit les divers services financiers offerts par

La Banque de Nouvelle-Écosse (la « Banque Scotia

MD

»), La Société de fiducie Banque de Nouvelle-Écosse (Trust Scotia

MD

); le Service de gestion privée de

portefeuilles (par l’entremise de Gestion d’actifs 1832 S.E.C); 1832 Asset Management U.S. Inc.; Services d’assurance Gestion de patrimoine Scotia inc. et

ScotiaMcLeod

MD

, une division de Scotia Capitaux Inc. (« SCI »). Les services-conseils en gestion de patrimoine et les services de courtage sont offerts par

ScotiaMcLeod, une division de SCI. SCI est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du

commerce des valeurs mobilières.

Nos perspectives

Groupe conseil en portefeuilles

Le comité de placement du Groupe conseil en portefeuilles

se réunit régulièrement pour discuter des marchés, de la

répartition sectorielle et des recommandations de

placement. Voici un résumé de nos perspectives actuelles.

Pour toute question concernant la stratégie de placement

relative à votre portefeuille, communiquez avec votre

conseiller de Gestion de patrimoine Scotia.

Stratégie de placement – En raison de

l’amélioration des statistiques sur l’économie

américaine, la Fed peut adopter un ton plus

ferme; les marchés semblent préparés à une

hausse de taux cet été, mais l’approche de

dates clés pourrait provoquer de la volatilité.

• Actions – Au cours des dernières semaines, la

Réserve fédérale américaine (Fed) s’est montrée

résolument en faveur d’une nouvelle hausse des

taux d’intérêt (voir ci-après). Jusqu’ici, les

marchés boursiers dans le monde ont réagi

calmement. Tant que les marchés boursiers

resteront maîtrisés et que les statistiques sur

l’économie américaine continueront de remonter

par rapport à leur débâcle du premier trimestre,

la probabilité que la Fed décrète une nouvelle

hausse de 25 points de base (pb) des taux d’ici

la fin de juillet semble supérieure à 50 %. Mais

comme nous l’avons vu récemment, la

conjoncture macroéconomique mondiale peut

changer beaucoup en deux mois, de sorte qu’il

n’est vraiment pas certain qu’une hausse de taux

sera décrétée. Si l’on tient compte uniquement

des hausses de taux, les perspectives à court

terme des marchés boursiers canadien et

américain sont tout au plus modestes. Le

relèvement des taux par la Fed et la possibilité

d’une nouvelle hausse en décembre ne

manqueront pas de continuer à exercer des

pressions à la hausse sur le dollar américain, ce

qui devrait peser sur les prix des produits de

base (en particulier de l’or) et continuer

d’entraver les bénéfices des multinationales

américaines. La hausse des taux devrait aussi

nuire aux secteurs des services aux collectivités,

des télécommunications et des FPI, qui sont

sensibles à l’évolution des taux d’intérêt. En

revanche, elle devrait favoriser particulièrement

le secteur financier (banques et compagnies

d’assurance-vie). Nos perspectives favorables à

l’égard du secteur de l’énergie s’appuient

principalement sur la remontée graduelle prévue

des prix du pétrole et soutiennent notre

optimisme à l’endroit des titres financiers, étant

donné que les inquiétudes concernant les prêts

octroyés dans le secteur de l’énergie semblent

avoir atteint leur sommet. Aux niveaux actuels,

nous continuons de manifester une préférence

modeste pour les actions canadiennes (+8,7 %

depuis le début de l’année) et conservons une

orientation neutre à l’égard de l’indice S&P 500

(+2,5 % depuis le début de l’année en $ US, -

3,4 % en $ CA).

• Titres à revenu fixe – Depuis notre dernière

mise à jour, les répercussions des incendies de

forêt en Alberta ont accentué les pressions

baissières sur les taux obligataires canadiens,

tandis que les marchés américains acceptent

mieux la perspective d’une hausse de taux par la

Fed. Au Canada, les incendies de forêt en

Alberta justifient une aversion pour le risque,

étant donné que la Banque du Canada prévoit

qu’ils retrancheront 1,25 % au PIB du deuxième

trimestre. Toutefois, ces risques seront

vraisemblablement considérés comme

temporaires et ne feront que repousser la

réduction prévue de l’écart de production, plutôt

que d’accroître la probabilité d’une baisse du

taux cible du financement à un jour. Aux États-

Unis, la Fed pourrait décréter une hausse de

taux en juin ou en juillet. Cette hausse devrait

Nos perspectives 1

er

juin 2016 // 2

intensifier les pressions à la hausse sur les taux

obligataires à court terme, tant au Canada qu’aux

États-Unis, tout en permettant des opérations

misant sur la reflation. Par conséquent, nous

persistons à croire que notre recommandation

d’une duration courte est appropriée. Nous

restons optimistes à l’égard des obligations de

sociétés canadiennes et des obligations

provinciales – nous privilégions les obligations de

sociétés –, malgré l’élargissement des écarts de

taux ces dernières semaines. Ces deux

catégories d’actif devraient tirer parti de la

poursuite de politiques monétaire et budgétaire

expansionnistes.

• Actions privilégiées

–

Le taux des obligations

sous-jacentes du gouvernement du Canada à

5 ans évolue dans une fourchette étroite depuis

une semaine et demie (entre 0,75 % et 0,80 %)

et le marché des actions privilégiées a inscrit des

gains modestes. Nous demeurons prudents à

l’égard des perspectives à court terme, car le

risque lié aux nouvelles émissions persiste. En

revanche, le ton ferme de la Fed est

encourageant. Comme les taux obligataires

canadiens sous-jacents sont fortement corrélés

avec les taux américains, en cas de relèvement

des taux d’intérêt par la Fed en juin ou juillet, le

taux des obligations sous-jacentes du

gouvernement du Canada à 5 ans devrait aussi

augmenter. Une hausse des taux obligataires

favoriserait les actions privilégiées à taux

révisable. À plus long terme, nous continuons de

recommander d’étoffer les placements en actions

privilégiées à taux révisable de qualité et de plus

longue échéance.

Marchés financiers – Une hausse de taux en

juin ou juillet est de nouveau envisagée; nous

surveillons de près la réunion de l’OPEP...

ainsi que les activités de forage aux États-

Unis.

• L’incertitude concernant les intentions de la Fed

à l’égard des taux d’intérêt arrive constamment

en tête de la myriade de risques qui planent sur

nos perspectives pour 2016. La volatilité

observée depuis six mois a été en grande partie

attribuable à l’alternance des propos conciliants

et fermes de la banque centrale. Le 18 mai, la

publication du compte rendu de la réunion d’avril

du Comité de l’open market, puis les propos de

Janet Yellen, la présidente de la Fed le 27 mai,

selon qui une hausse de taux serait appropriée

« au cours des prochains mois », ont fait grimper

à 53 % la probabilité d’une hausse de taux d’ici

juillet, selon le marché des contrats à terme sur

les fonds fédéraux. Malheureusement pour les

investisseurs, cette probabilité limite, conjuguée

à d’autres incertitudes géopolitiques, suffit à les

inciter à rester sur la touche et empêche toute

progression appréciable des cours boursiers

pour l’instant. Les valorisations boursières sont

actuellement plus élevées que la moyenne à long

terme; par conséquent, nous croyons qu’un recul

sera nécessaire pour justifier l’investissement de

davantage de liquidités.

• Même s’il est peu probable qu’un accord soit

conclu lors de la réunion de l’OPEP le 2 juin, la

hausse rapide de la production iranienne

augmente la probabilité que ce pays soit mieux

disposé qu’en avril à l’idée d’un gel de sa

production. De récents rapports donnent à

penser que d’autres producteurs du golfe

Persique ont produit à plein régime au cours des

dernières semaines et des derniers mois, afin

d’établir des niveaux de référence élevés en cas

de gel de la production. Par conséquent, la

réunion de l’OPEP cette semaine pourrait être

importante. Nous demeurons optimistes en ce

qui concerne les prix du pétrole pour les 12 à

18 prochains mois et croyons qu’ils remonteront

dans une fourchette variant de 55 $ US à

60 $ US le baril; toutefois, les investisseurs

devraient prendre en compte certains signaux de

prudence à court terme. Premièrement, la baisse

de la production albertaine imputable aux

incendies de forêt devrait commencer à

s’inverser, car l’exploitation des sables

bitumineux se remettra à tourner à plein régime

au cours des prochains jours et des prochaines

semaines. Deuxièmement, nous surveillons de

près le nombre de plateformes de forage en

activité aux États-Unis (qui a reculé de 80 %

depuis son sommet de 2014) et nous avons

remarqué que ce nombre est pratiquement

inchangé depuis trois semaines, à quelque

316 plateformes de forage. En raison d’une

remontée du prix du baril de pétrole autour de

50 $ US et d’une baisse appréciable des coûts

liés au forage et à l’achèvement, nous croyons

qu’avant longtemps, le nombre de plateformes

Nos perspectives 1

er

juin 2016 // 3

de forage en activité recommencera à grimper.

Les effets retardés devraient continuer à faire

fléchir la production américaine au cours des

prochains mois, mais l’effet psychologique de

l’accroissement des activités de forage devrait

entraver la hausse des prix du pétrole dans

l’immédiat. Les titres des producteurs d’énergie

se sont bien comportés d’ici le début de l’année

et intègrent vraisemblablement déjà des prix de

l’or noir entre 55 $ US et 60 $ US. Plutôt que

d’acheter aux niveaux actuels, les investisseurs

devraient attendre un décrochage avant

d’accroître leurs placements en titres de

l’énergie.

Économie – Les statistiques sur l’économie

américaine favorisent encore une hausse de

taux cet été; au Canada, les statistiques

décevantes pourraient faire place à une

reprise dans la seconde moitié de l’année.

• Une attention soutenue est accordée à la

moindre statistique économique, maintenant que

la Fed a repris une orientation restrictive. Selon

de récentes statistiques, la reprise économique

depuis le premier trimestre s’est poursuivie et

l’activité dans les segments de l’habitation et de

la consommation s’accélère. En avril, les ventes

de logements neufs en rythme annualisé

(619 000; prévision de 523 000) ont atteint leur

plus haut niveau depuis le début de 2008, tandis

que les reventes de logements ont bondi (de

5,1 % par rapport au mois précédent; hausse

prévue de 0,7 %). Après quelques mois d’une

activité au ralenti, les dépenses de

consommation personnelles (+1,0 % par rapport

au mois précédent; hausse prévue de 0,7 %) ont

enregistré leur hausse mensuelle la plus rapide

des cinq dernières années.

• La faiblesse des prix des produits de base et

les perturbations dans la production pétrolière

causées par les incendies de forêt en Alberta

devraient plomber la croissance du PIB canadien

pour la première moitié de 2016. La croissance

annualisée du PIB au premier trimestre (+2,4 %;

prévision de 2,8 %) a été accompagnée d’une

révision à la baisse de la croissance en 2015. La

Banque du Canada estime que les incendies de

forêt en Alberta pourraient retrancher jusqu’à

125 pb à la croissance du PIB au deuxième

trimestre. En revanche, puisqu’on prévoit que la

production pétrolière reviendra à la normale d’ici

la fin de juin et que les prix des produits de base

remontent graduellement, la croissance du PIB

aux troisième et quatrième trimestres ne devrait

pas être touchée. Les perspectives

d’amélioration dans la seconde moitié de l’année

inciteront vraisemblablement la Banque du

Canada à ne pas modifier son taux directeur

pour l’instant. Le changement d’orientation de la

Fed ainsi que la dégradation des statistiques sur

l’économie canadienne devraient maintenir le

huard dans une fourchette variant entre

0,74 $ US et 0,78 $ US, à court terme.

• L’indice officiel de l’activité manufacturière

chinoise (50,1 en mai; prévision de 50,0) est

resté dangereusement proche du niveau de

surplace au cours des 18 derniers mois, ce qui

donne à penser que l’économie chinoise reste

confrontée à des vents contraires. Selon nous,

les prix des produits de base liés à la Chine (par

exemple, les métaux de base), qui ont augmenté

cette année, pourraient faire marche arrière.

Situation géopolitique – Les écarts dans les

sondages aux États-Unis s’amenuisent et

laissent entrevoir un ex æquo susceptible

d’agiter les marchés.

• La moyenne de cinq sondages récents menés

aux États-Unis montre que la démocrate Hillary

Clinton arrive presque au coude-à-coude avec le

républicain Donald Trump : M

me

Clinton obtient

en moyenne 45 % des voix, selon les sondages,

contre 43 % pour M. Trump. La diminution de

l’écart a été attribuée au courant unificateur au

sein du parti républicain et au fait que M. Trump

est sur le point d’en briguer l’investiture. Par

contre, M

me

Clinton a fait l’objet d’une couverture

négative dans les médias en raison de son

utilisation d’un serveur privé pour l’envoi de

courriels lorsqu’elle occupait le poste de

secrétaire d’État. Compte tenu du fait que les

participants aux marchés détestent l’incertitude,

le faible écart entre les candidats devrait

représenter une autre raison les incitant à rester

sur la touche pour le moment.

Nos perspectives 1

er

juin 2016 // 4

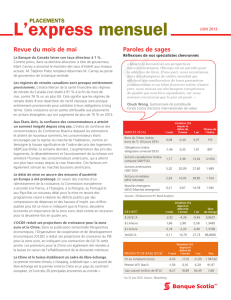

Répartition de l’actif recommandée

1

er

juin 2016

Sous-pondération Point neutre

Surpondération

Actions

Canada

É.-U.

Titres à revenu fixe

Gouvernements

Provinces

Sociétés

Actions privilégiées

À taux révisable

Perpétuelles à taux fixe

Liquidités

=

Recommandation actuelle

=

Recommandation antérieure

Sources : Groupe conseil en portefeuilles,

ScotiaMcLeod.

Nos perspectives 1

er

juin 2016 // 5

Clauses restrictives

Mentions importantes

Scotia Capitaux Inc. est une société de courtage de valeurs

mobilières dite « intégrée » : elle offre un large éventail de

services et de produits concernant le financement des

entreprises, les services bancaires d’investissement et

l’exécution d’opérations boursières pour le compte de clients

institutionnels et de produits et services destinés aux

particuliers. Nous savons que, par définition, nous sommes

plus exposés à des conflits d’intérêts, du fait que nous

agissons régulièrement pour le compte des deux parties à

une opération, à savoir la partie qui achète et la partie qui

vend. Nous avons adopté à cette fin des politiques et des

méthodes et nous vous informons de certains conflits

d’intérêts. Certains conflits d’intérêts pouvant survenir entre

nos clients et nous à l’égard de sociétés dont il est fait

mention dans le présent document sont énumérés ci-

dessous.

Scotia Capitaux Inc. est membre de l’Organisme canadien

de réglementation du commerce des valeurs mobilières et

du Fonds canadien de protection des épargnants.

Mentions générales

Le Groupe conseil en portefeuilles de ScotiaMcLeod

prépare le présent rapport en regroupant des

renseignements obtenus de sources diverses à l’intention

des conseillers de Patrimoine Hollis et de leurs clients. Les

renseignements peuvent provenir du Service de recherche

sur le marché des actions et du Service de recherche sur

les titres à revenu fixe des Services bancaires et marchés

mondiaux de la Banque Scotia. Ils peuvent aussi provenir

des services Recherche sur les marchés de change et

Études économiques Scotia de la Banque Scotia. Les

renseignements proviennent du Groupe Banque Scotia,

mais ils peuvent aussi provenir des sociétés suivantes :

Standard & Poor’s, Valueline, CPMS Morningstar, Bank

Credit Analyst et Bloomberg. L’information et les opinions

contenues dans ce document sont tirées de sources

considérées comme fiables. Toutefois, aucune garantie,

expresse ou implicite, ne peut être donnée quant à leur

exactitude ou à leur intégralité.

Bien que les renseignements fournis soient présumés

exacts et fiables, Scotia Capitaux Inc. (qui comprend le

Groupe conseil en portefeuilles de ScotiaMcLeod) et les

sociétés de son groupe ne donnent aucune garantie,

explicite ou implicite, quant à leur exactitude ou à leur

intégralité. Ni Scotia Capitaux Inc. ni les sociétés de son

groupe ne peuvent être tenues responsables de pertes

directes ou indirectes découlant de l’utilisation de ce

document ou de son contenu.

Le présent rapport est fourni à des fins d’information

seulement. Il ne vise pas à fournir des conseils en

placement personnels et ne tient pas compte des objectifs

de placement, de la situation financière ou des besoins

particuliers d’une personne bien précise. L’investisseur

devrait demander conseil concernant la pertinence

d’appliquer des stratégies de placement ou d’investir dans

des instruments financiers présentés ou recommandés dans

ce document. Il doit également savoir que les énoncés

prospectifs dans ce document peuvent ne pas se réaliser.

Aucun renseignement présenté dans ce document ne

constitue une promesse ou une déclaration à l’égard de

l’avenir ni ne doit être considéré à ce titre. Les données

financières pro forma et estimatives contenues dans ce

document, le cas échéant, sont fondées sur certaines

hypothèses et analyses de l’information qui était disponible

au moment où ce document a été préparé; ces hypothèses

et analyses peuvent être exactes ou non. Nous ne donnons

aucune garantie ou autre assurance quant à la réalisation

de projections contenues dans ce document.

Les opinions, estimations et projections présentées dans ce

document ont été établies par nous à la date des présentes

et peuvent changer sans préavis.

© SBMM Scotia Inc., 2012. Tous droits réservés.

MD

Marque déposée de La Banque de Nouvelle-Écosse,

utilisée sous licence. Patrimoine Hollis est une division de

Scotia Capitaux Inc. Scotia Capitaux Inc. est membre du

Fonds canadien de protection des épargnants.

1

/

5

100%