la chine : une puissance montante en quête d`un second souffle

L’économie de la Chine connaît un essor fulgurant depuis trois décennies et ce pays, qui ne jouait qu’un

rôle mineur, est devenu un acteur de premier plan sur la scène internationale. Cet état de choses soulève

deux séries de questions. Premièrement, quelle est aujourd’hui l’importance de la Chine dans le monde ?

Deuxièmement, la Chine peut-elle maintenir son taux de croissance exceptionnel ?

Repères économiques

AOÛT 2013

L’économie de la Chine connaît un essor fulgurant depuis

trois décennies et ce pays, qui ne jouait qu’un rôle mineur, est

devenu un acteur de premier plan sur la scène internationale.

Cet état de choses soulève deux séries de questions.

Premièrement, quelle est aujourd’hui l’importance de la Chine

dans le monde ? Deuxièmement, la Chine peut-elle maintenir

son taux de croissance exceptionnel ?

Pour répondre brièvement à la première question, disons que

la Chine est d’ores et déjà la première puissance économique

de la planète selon certaines mesures, bien qu’elle ne fasse pas

le poids sur le plan géopolitique. Les craintes que ce nouveau

statut incite la Chine à agir de manière malveillante sont

largement injustifiées. À l’échelle mondiale, le seul véritable

risque est que la croissance de la Chine s’enraye.

Cela dit, il sera question des apports historiques de la

croissance des exportations et de celle du crédit, de

l’incidence décroissante de la compétitivité, des dépenses en

immobilisations et de la démographie, des apports constants de

l’urbanisation, de l’effet de la convergence et de la

réforme de la réglementation, de la menace grandissante que

présente le piège des revenus intermédiaires et, en dernier

lieu, des perspectives offertes par l’accroissement du bassin

des consommateurs.

Le poids grandissant de la Chine

L’économie chinoise se classe maintenant au deuxième

rang du classement mondial, son apport à la production

mondiale s’élève à 15 % et, si elle poursuit sur la même

voie, elle pourrait, selon toute vraisemblance, supplanter les

États-Unis d’ici à 20181. L’apport de la Chine à la croissance

1 Ce calcul repose sur le taux de change assurant la parité des pouvoirs d’achat

(PPA), qui intègre le volume de la production d’un pays par rapport à celui

d’un autre pays. L’autre option – soit l’utilisation du taux de change courant –

donnerait un PIB un peu moins élevé.

économique mondiale constitue une mesure fort révélatrice de

sa performance, puisqu’il est non seulement le plus important

pour l’économie mondiale, mais aussi pas moins du triple de

celui des États-Unis.

Ce poids grandissant suscite de vives inquiétudes aux

États-Unis et ailleurs dans le monde industrialisé.

Toutefois, ces appréhensions sont largement injustifiées pour

plusieurs raisons.

Premièrement, le titre de première puissance mondiale n’est

pas automatiquement attribué au pays qui possède l’économie

dominante. En dépit de la suprématie économique de la Chine,

le Chinois moyen gagne moins du cinquième du revenu de

l’Américain moyen. Ce facteur a également de l’importance.

Deuxièmement, le leadership mondial dépend également de

facteurs non économiques tels que la profondeur des marchés

financiers, la puissance militaire et le rayonnement culturel.

Or, les États-Unis conservent une bonne longueur d’avance sur

tous les plans.

Troisièmement, même si la Chine s’impose un jour en tant

que première puissance mondiale, compte tenu de ces divers

paramètres, il se pourrait que ce titre ne soit pas ce qu’il est

censé être. L’histoire nous a appris que le pays dominant – quel

qu’il soit – assume traditionnellement des coûts militaires

considérables en sa qualité de « police de la planète » et sert

fréquemment de paratonnerre à la colère internationale.

Quatrièmement, la probabilité de mesures malveillantes de la

part de la Chine semble faible :

Ce pays a une longue tradition de passivité sur la scène

internationale.

Les manchettes faisant état des efforts de la Chine pour

absorber des entreprises étrangères ont beau abonder, la

LA CHINE : UNE PUISSANCE MONTANTE EN QUÊTE D’UN

SECOND SOUFFLE

2

REPÈRES ÉCONOMIQUES • Août 2013

de ces politiques économiques perdent de leur efficacité (ou

deviennent même inopérantes) lorsque le pays commence à

s’enrichir. Pareillement, la croissance de la Chine a longtemps

été stimulée par quelques facteurs déterminants, mais

temporaires, dont l’effet s’atténue à l’heure actuelle.

L’ère de l’industrialisation et de la croissance axée sur les

exportations s’est échelonnée sur les années 1990 et 2000.

Puis, l’explosion du crédit a permis à l’économie chinoise

de poursuivre son ascension au cours des cinq dernières

années. La croissance des exportations de la Chine a toutefois

ralenti, et une odeur suspecte émane du marché du crédit. Ni

les exportations ni le crédit ne pourront pousser avec autant

d’énergie à la roue dans l’avenir.

En l’absence de ces stimulants spéciaux, la croissance

économique menace de fléchir. Que reste-t-il pour combler le

vide ? Nous allons examiner plusieurs déterminants clés de la

croissance future de l’économie chinoise.

Le fabricant numéro un de la planète

Le moteur de la réussite économique de la Chine au cours des

trois dernières décennies a été le secteur manufacturier, qui est

orienté vers l’exportation. Les exportations chinoises ont fait un

bond phénoménal de 17 % par année entre 1990 et 2012. Par

conséquent, la part de la Chine dans le commerce mondial a

bondi de 1,9 % seulement à 11,5 % pendant cette période.

Toutefois, les exportations du pays devraient maintenant être

proportionnelles à son poids économique, ce qui limite leurs

possibilités de croissance. C’est pourquoi le commerce

international croît à une cadence moins rapide que dans

le passé.

Chine ne fait pas grand-chose en ce sens, compte tenu de la

taille de son économie.

Contrairement aux inquiétudes des marchés obligataires,

il est improbable que la Chine se départe massivement de

ses avoirs énormes en valeurs du Trésor vu qu’ils servent à

déverser l’excédent de son compte courant, ce qui maintient

le renminbi à un niveau concurrentiel et procure une

destination liquide et sécuritaire aux fonds chinois.

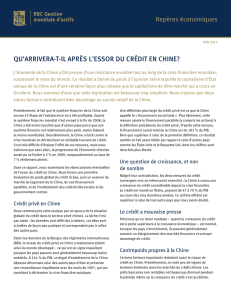

Enfin, les États-Unis et la Chine sont inextricablement liés par

les mécanismes illustrés à la figure 1.

La Chine en mode de ralentissement

Malgré les sérieux doutes que soulève la véracité des données

sur l’économie chinoise, nous souscrivons en gros au

discours officiel voulant que la Chine connaisse véritablement

une croissance économique exceptionnelle depuis

plusieurs décennies.

Cet essor incontestable a donné lieu à un foisonnement de

nouvelles théories pour expliquer la réussite économique du

pays. Elles font ressortir :

l’importance de la réforme foncière2 ;

des politiques sectorielles soigneusement ciblées ;

un protectionnisme sélectif pour accompagner les industries

naissantes dans leur passage à l’adolescence ;

la volonté d’adapter les technologies existantes plutôt que

d’en inventer de nouvelles ;

la faiblesse des taux d’intérêt pour subventionner

l’industrialisation ;

la sous-évaluation du taux de change pour optimiser la

compétitivité ;

un encadrement du capital qui met la Chine à l’abri des crises

financières étrangères ;

des projets d’infrastructure de grande envergure dirigés

par l’État qui atteignent des objectifs hors de la portée des

entreprises privées.

À des degrés variables, la Chine a mis en pratique toutes ces

nouvelles théories. Tout compte fait, le dynamisme de ce pays

n’est peut-être pas si mystérieux.

Des stimulants spéciaux

Malheureusement, le taux de croissance de la Chine est en train

de diminuer. Cette baisse tient à quelques raisons. Certaines

2 La Chine s’est appliquée à rétablir les droits fonciers, d’abord par la voie de

réformes rurales amorcées en 1978, puis par des réformes urbaines qui se sont

étendues sur plusieurs décennies et se poursuivent encore.

Figure 1 : Dépendance mutuelle

Produits chinois bon marché

Main-d’œuvre chinoise bon marché

Accès au grand bassin futur de consommateurs chinois

Financement de la dette du gouvernement américain

Accès au grand bassin actuel de consommateurs américains

Taux de change moindre (grâce aux achats d’obligations)

Transfert de technologies américaines

Dépenses en immobilisations des É.-U.

Accès à la sécurité des placements américains

É.-U. Chine

Source : RBC GMA

3

Repères économiques

Une compétitivité en perte de vitesse

La remarquable compétitivité de la Chine a longtemps été

très favorable à l’expansion accélérée des entreprises de

fabrication exportatrices.

Il n’y a aucun doute que la Chine a augmenté considérablement

sa productivité au fil des années et qu’elle devance largement

ses homologues asiatiques. Les salaires en Chine ont

toutefois progressé encore plus rapidement. Qui plus est, le

renminbi a augmenté, lui aussi, à un point tel qu’il n’est plus

particulièrement sous-évalué. Ces forces ont éliminé une part

importante de l’atout concurrentiel de la Chine.

Une surabondance de capital ?

La Chine affecte 48 % de son PIB aux dépenses en

immobilisations, ce qui représente un taux faramineux et sans

précédent. Même réduit de moitié, ce taux serait très élevé

selon les normes internationales.

Il faut bien admettre que ces dépenses contribuent largement

à la vitalité de l’économie chinoise. De plus, elles font croître

l’intensité capitalistique de la Chine – le ratio entre son stock

de capital et la taille de son économie – à un point tel que ce

ratio équivaut aujourd’hui à 3,1 fois son PIB. Ce phénomène

n’est pas inédit – par exemple, le ratio comparable du Japon

est plus élevé – mais le fait qu’un pays en développement

comme la Chine dispose maintenant d’un capital plus abondant

que les États-Unis et le Royaume-Uni, sans parler des autres

pays émergents – suscite des craintes de surinvestissement.

Nous estimons que l’efficacité des investissements de la Chine

régresse et que les dépenses en immobilisations ne pourront

tout simplement pas continuer à soutenir autant l’économie que

dans le passé.

La population à son apogée

La démographie chinoise suscite beaucoup d’inquiétudes,

et pour cause. Du fait de la politique de l’enfant unique, les

perspectives démographiques médiocres de la Chine sont

devenues abyssales. La population chinoise en âge de travailler

culminera en 2015, après quoi elle commencera à décroître

inexorablement. Ainsi, la Chine perdra 9 % de sa population

en âge de travailler au cours du prochain quart de siècle, soit

environ 88 millions de personnes.

Par contre, il est important de noter que la démographie n’a

jamais été un élément clé de la récente prospérité économique

de la Chine. À peine un point de pourcentage sur le taux

annuel de croissance de 10 % du PIB de la Chine au cours de

la dernière décennie a été attribuable à la croissance de la

population, le reste tenant aux gains de productivité.

L’urbanisation en marche

Heureusement, même si l’élan donné par la compétitivité, les

dépenses en immobilisations et la démographie de la Chine

s’affaiblit, quelques autres facteurs peuvent continuer d’être

favorables à la productivité.

L’urbanisation est l’un d’eux. Bien qu’il n’y ait pas grand-chose

à faire pour remédier au déclin futur du nombre de travailleurs,

l’urbanisation représente un excellent moyen ponctuel

d’accroître rapidement la productivité de chaque travailleur.

Il est à souligner que les travailleurs en milieu urbain sont en

moyenne trois fois plus productifs que ceux des régions rurales.

L’urbanisation est déjà en marche, la population urbaine de

la Chine ayant récemment dépassé sa population rurale pour

la première fois (figure2). Cette tendance n’est pas près de

s’arrêter : les décideurs ciblent la migration vers les villes de

250 millions d’habitants des régions rurales au cours des

12 prochaines années.

Effet de convergence

L’« effet de la convergence » est un autre pilier de la croissance

économique effrénée de la Chine. Il s’agit d’une théorie simple,

mais élégante, qui repose sur le constat que les pays pauvres

ont tendance à croître plus rapidement que les pays riches.

À quoi cette disparité tient-elle ? En grande partie au fait que les

pays pauvres ont tendance à emboîter le pas aux pays riches. Ils

n’ont pas à fournir d’efforts pour inventer des technologies ou

des procédés, car ils se bornent à copier ce qui existe déjà.

Le revenu par habitant en Chine est tout juste équivalent à

celui des États-Unis en 1938, soit à peine 18 % des niveaux de

revenu actuels de ce dernier pays. L’effet de convergence peut

donc encore se manifester amplement.

Sources : China National Bureau of Statistics, RBC GMA

100

200

300

400

500

600

700

800

900

1976 1981 1986 1991 1996 2001 2006 2011 2016

Population (Millions)

Rural

Urbain

a Chine s'est

fixée une cible de

250 millions de

migrants de plus

d'ici 2025

Figure 2 : L’urbanisation de la Chine se poursuit

4

REPÈRES ÉCONOMIQUES • Août 2013

nouvelles sources de croissance. L’option la plus évidente, c’est

la consommation. Les ménages chinois ne consomment qu’une

très faible part de la production économique du pays, et celle-ci

commence enfin à grimper après des années de recul.

Les dépenses de consommation peuvent certes augmenter

considérablement. La part de leurs revenus que les ménages

chinois épargnent est dix fois supérieure à celle des

consommateurs américains. Cette propension à l’épargne

excessive subsiste, mais on observe plusieurs catalyseurs

d’un changement à venir, notamment la croissance rapide des

salaires, une classe moyenne en expansion et l’augmentation de

la proportion de participants à des régimes de retraite.

Conclusion

L’économie de la Chine connaît un essor rapide depuis trois

décennies. Plusieurs forces sont encore présentes dans

l’économie chinoise, soit les réformes structurelles en

cours, l’urbanisation, l’effet de convergence et l’émergence

de la consommation.

En revanche, l’influence de plusieurs autres facteurs

favorables à l’essor de la Chine s’est atténuée. Parmi les

aspects négatifs figurent la décélération de la croissance des

exportations, l’essoufflement de la croissance du crédit, la

diminution de la compétitivité, le ralentissement probable

des dépenses en immobilisations et la détérioration de la

croissance démographique. Entre-temps, le piège des revenus

intermédiaires plane à l’horizon (même si cette menace n’est

pas imminente). Comme ce rapport l’a mis en lumière, la plupart

de ces éléments ne sont pas aussi menaçants qu’ils semblent

l’être, mais ils freinent la croissance économique de la Chine.

Par conséquent, nous prévoyons une croissance économique de

l’ordre de 4,5 % à 7,5 % au cours de la prochaine décennie, ce

qui est nettement inférieur au rythme moyen de 10 % enregistré

au cours de la dernière décennie. Il s’agit d’une baisse marquée

de régime, mais la Chine continuera néanmoins de se classer

parmi les économies les plus dynamiques à l’échelle mondiale.

Piège des revenus intermédiaires

En revanche, le soi-disant piège des revenus intermédiaires

menace sérieusement une accession facile de la Chine au statut

de pays riche. Les taux de croissance économique ralentissent

fréquemment une fois que le revenu annuel par habitant franchit

le cap des 12 500 $ à 17 500 $3.

Que cela signifie-t-il pour la Chine ? Heureusement, le piège des

revenus intermédiaires ne présente pas une menace imminente

pour la Chine, le revenu par habitant frôlant tout juste les

9 161 $. La Chine dispose peut-être de cinq ans ou davantage

avant d’être prise dans le piège des revenus intermédiaires.

Ces pays ne sont pas pour autant condamnés à attendre

passivement que cela se produise. Plusieurs possibilités

s’offrent à la Chine pour qu’elle poursuive une croissance

rapide. Premièrement, elle doit concentrer ses efforts sur les

régions les plus aptes à soutenir une croissance économique

rapide pendant plus longtemps. Deuxièmement, la Chine

doit donner un coup de pouce aux fabricants pour qu’ils se

hissent dans la courbe de la valeur ajoutée de façon à être

moins vulnérables aux scénarios de rechange aux bas salaires.

Troisièmement, la Chine doit réduire sa dépendance à l’égard

des sociétés d’État improductives en misant sur l’innovation

et l’efficacité du secteur privé. Quatrièmement, la Chine doit

continuer d’aller de l’avant dans la libéralisation de ses

marchés financiers, la réduction de la bureaucratie et la lutte

anti-corruption.

Cet ensemble de facteurs contribuera à atténuer l’effet négatif

du piège des revenus intermédiaires, mais il ne le neutralisera

sans doute pas complètement. Il y a donc fort à parier que

la croissance de l’économie chinoise passera en mode de

décélération au cours de la prochaine décennie.

L’espoir de la consommation

Dans un contexte où la croissance du secteur manufacturier et

des exportations s’essouffle et où le crédit n’est plus un moteur

économique aussi puissant, la Chine se cherche de

3 In fonction des taux de change assurant la parité des pouvoirs d’achat et en

dollars constants de 2012.

Pour obtenir la version complète de la présente publication, veuillez vous visiter notre site Web, au

www.rbcgma.com/information-sur-les-placements/recherche-publications.

5

Repères économiques

Le présent rapport a été préparé par RBC Gestion mondiale d’actifs Inc. (RBC GMA Inc.) à titre d’information seulement et ne doit pas être

reproduit, distribué ou publié sans le consentement écrit préalable de RBC GMA Inc. Aux États-Unis, ce rapport est fourni par RBC Global

Asset Management (U.S.) Inc., un conseiller en placement agréé par le gouvernement fédéral et fondé en 1983. RBC Gestion mondiale d’actifs

(RBC GMA), division de gestion d’actifs de la Banque Royale du Canada (RBC), regroupe RBC Gestion mondiale d’actifs Inc., RBC Global Asset

Management (U.S.) Inc., RBC Alternative Asset Management Inc. et BlueBay Asset Management LLP, qui sont des entités juridiques distinctes

et affiliées.

Le présent rapport n’a pas pour objectif de fournir des conseils juridiques, comptables, fiscaux, financiers, liés aux placements ou autres, et

ne doit pas servir de fondement à de tels conseils. RBC GMA prend des mesures raisonnables pour fournir des renseignements à jour, exacts

et fiables, et croit qu’ils le sont au moment de leur impression. En raison de la possibilité que survienne une erreur humaine ou mécanique

ainsi que d’autres facteurs, notamment des inexactitudes techniques et des erreurs ou omissions typographiques, RBC GMA décline toute

responsabilité à l’égard des erreurs ou des omissions que pourrait contenir le présent document. RBC GMA se réserve le droit, à tout moment

et sans préavis, de corriger ou de modifier les renseignements, ou de cesser de les publier.

Tout renseignement prospectif sur les placements ou l’économie contenu dans le présent rapport a été obtenu par RBC GMA auprès de

plusieurs sources. Les renseignements obtenus de tiers sont jugés fiables, mais ni RBC GMA ni ses sociétés affiliées ni aucune autre personne

n’en garantit explicitement ou implicitement l’exactitude, l’intégralité ou la pertinence. RBC GMA et ses sociétés affiliées n’assument pas la

responsabilité des erreurs ou omissions.

Les opinions et les estimations que renferme ce document représentent notre jugement à la date indiquée et peuvent être modifiées sans

préavis ; elles sont fournies de bonne foi, mais n’impliquent aucune responsabilité légale. Dans la mesure autorisée par la loi, ni RBC GMA

ni ses sociétés affiliées ni aucune autre personne n’assument une responsabilité quelconque à l’égard de toute perte découlant directement

ou indirectement de l’utilisation des renseignements prospectifs que contient ce document. Les taux d’intérêt et les conditions du marché

peuvent changer.

Note sur les énoncés prospectifs

L

e présent rapport peut contenir des déclarations prospectives au sujet des rendements futurs, stratégies ou perspectives, ainsi que sur

les mesures qui pourraient être prises. L’emploi des modes conditionnel ou futur et des termes « pouvoir », « se pouvoir », « devoir »,

« s’attendre à », « soupçonner », « prévoir », « croire », « planifier », « anticiper », « évaluer », « avoir l’intention de », « objectif » ou

d’expressions similaires permet de repérer les déclarations prospectives. Les déclarations prospectives ne garantissent pas le rendement

futur. Les déclarations prospectives comportent des incertitudes et des risques inhérents quant aux facteurs économiques généraux, de

sorte qu’il se peut que les prédictions, les prévisions, les projections et les autres déclarations prospectives ne se réalisent pas. Nous vous

recommandons de ne pas vous fier indûment à ces déclarations, puisqu’un certain nombre de facteurs importants pourraient faire en sorte

que les événements ou les résultats réels diffèrent considérablement de ceux qui sont mentionnés, explicitement ou implicitement, dans les

déclarations prospectives. Ces facteurs comprennent notamment les facteurs généraux d’ordre économique et politique ou liés au marché

du Canada, des États-Unis et du monde entier, les taux d’intérêt et les taux de change, les marchés mondiaux des actions et des capitaux, la

concurrence, les évolutions technologiques, les changements législatifs et réglementaires, les décisions judiciaires et administratives, les

actions en justice et les catastrophes. La liste de facteurs essentiels ci-dessus, qui peut avoir une incidence sur les résultats futurs, n’est pas

exhaustive. Avant de prendre une décision de placement, nous vous invitons à prendre en compte attentivement ces facteurs et les autres

facteurs pertinents. Toutes les opinions contenues dans les déclarations prospectives sont sujettes à changement sans préavis et sont

fournies de bonne foi, mais sans responsabilité légale.

®

/ MC

Marque(s) de commerce de la Banque Royale du Canada, utilisée(s) sous licence.

© RBC Gestion mondiale d’actifs Inc. 2013.

1

/

5

100%