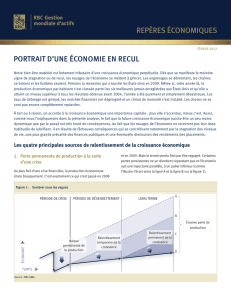

Réaction au budget fédéral 2016

Réaction au budget fédéral 2016

Réaction au budget fédéral 2016

Eric Lascelles, économiste en chef, livre ses réflexions sur le budget fédéral 2016 qui

vient d’être déposé et donne des précisions sur les répercussions qu’il aura pour les

investisseurs canadiens.

Le budget fédéral 2016 présenté par le nouveau gouvernement libéral contenait peu de surprises par rapport aux promesses

électorales, mais représente néanmoins une réorientation majeure de la politique budgétaire canadienne. C’est un budget

progressiste et expansionniste, qui prévoit une hausse considérable des dépenses et des déficits, tout en apportant un

soutien aux personnes à revenu faible ou moyen. Sous l’influence d’une hausse considérable de 7 % des dépenses publiques

prévues au cours de la prochaine année, le déficit devrait bondir à 29,4 milliards de dollars. Tandis que d’autres

gouvernements dans le monde tentent de tirer le maximum de la politique monétaire, le Canada prend une direction

légèrement différente en stimulant également la croissance au moyen de la politique budgétaire.

Le ton et les répercussions économiques du budget 2016

Le Fonds monétaire international (FMI) et le G20 ont récemment plaidé en faveur de l’adoption d’une politique budgétaire plus

expansionniste au niveau mondial. Dans le cas particulier du Canada, l’attrait d’une telle politique se justifie par la

combinaison des coûts d’emprunt extrêmement bas, de l’économie peu performante et des besoins d’infrastructure évidents.

Dans ce contexte, on peut soutenir de façon crédible qu’un dollar dépensé par l’État – distribué de façon prudente – devrait

se traduire par un gain économique de plus d’un dollar.

Toutefois, chose inhabituelle, le gouvernement ne prévoit pas un retour à l’équilibre budgétaire d’ici la prochaine élection en

2019-2020. L’une des grandes surprises est peut-être l’ampleur de l’expansion budgétaire dans les dernières années de la

période visée. Fait préoccupant, cette situation fait en sorte que le Canada disposera d’une marge de manœuvre beaucoup

plus réduite en matière de politique budgétaire en cas de récession ou de crise financière mondiale inattendue au cours des

prochaines années. En revanche, le budget suppose un taux de croissance économique inférieur aux prévisions

consensuelles du secteur privé, et le déficit prévu est assez faible pour que le ratio de la dette fédérale au PIB puisse

continuer de diminuer. L’excellente cote AAA de la dette souveraine du Canada ne semble pas véritablement en danger,

même si cette réorientation politique risque de ne pas plaire aux agences de notation.

La logique qui sous-tend ce déficit considérable reflète en grande partie les éléments prônés par le premier ministre Trudeau

durant la campagne l’automne dernier : la réalisation d’investissements judicieux dans les infrastructures et l’offre d’un soutien

à la classe moyenne, dans le but d’ouvrir la voie à une meilleure croissance économique. Le gouvernement estime que les

dépenses et les changements proposés stimuleront globalement le PIB de 0,5 % en 2016-2017 et de 1,0 % en 2017-2018.

Le budget 2016 prévoit un plan de croissance massif en matière d’infrastructure, qui représente un grand pourcentage des

dépenses proposées. Ce plan, d’une valeur de plus de 120 milliards de dollars sur dix ans, créera des emplois et aidera le

Canada à devenir un chef de file au chapitre de la lutte contre les changements climatiques.

Examen approfondi des répercussions sur les investisseurs

En plus du vaste programme de dépenses proposé, le budget 2016 apportera plusieurs changements qui influeront sur la

planification fiscale et la planification de la retraite des particuliers. En général, ces mesures visent à corriger les failles et

inégalités perçues dans divers volets du régime fiscal et à accorder des avantages supplémentaires à la classe moyenne.

Suppression du report d’impôt sur les échanges entre fonds communs de placement détenus dans une structure de

société

À compter du 1

er

octobre 2016, les échanges entre fonds communs de placement détenus dans une structure de société –

que la plupart des sociétés de fonds appellent « fonds catégorie de société » – seront traités comme des opérations

imposables au nom de l’investisseur. Ce changement fait essentiellement en sorte que le traitement fiscal des fonds catégorie

de société sera le même que celui applicable aux fiducies de fonds communs de placement, lesquelles sont beaucoup plus

courantes.

Comme le nouveau traitement fiscal s’appliquera aux opérations effectuées après le mois de septembre 2016, les

investisseurs disposent d’un délai de six mois pour réagir avant que les possibilités d’échanges avec report d’impôt

disparaissent. Il est recommandé aux investisseurs qui détiennent des actifs dans ces fonds de consulter leur conseiller pour

Réaction au budget fédéral 2016

examiner les mesures qu’ils peuvent prendre. RBC Gestion mondiale d’actifs étudie les multiples conséquences de cette

annonce et communiquera toute information pertinente.

L’âge d’admissibilité à la Sécurité de la vieillesse (SV) est ramené de 67 ans à 65 ans

Ce changement est une bonne nouvelle en ce qui concerne les investisseurs et la qualité de vie, car il améliore le revenu de

retraite et pourrait dans bien des cas permettre aux Canadiens de prendre leur retraite plus tôt. Sur le plan économique, il est

moins avantageux puisqu’il réduit la taille potentielle de la population active au pays, et accroît les contraintes budgétaires à

un moment où la proportion d’aînés et l’espérance de vie augmentent.

Modifications de l’imposition des particuliers adoptées en janvier

Plusieurs changements apportés à l’imposition des particuliers avaient déjà été annoncés et sont entrés en vigueur le

1er janvier 2016. Parmi eux, le plafond de cotisation annuel au CELI a été abaissé de 10 000 $ à 5 500 $. Cette mesure

défavorable aux investisseurs est toutefois atténuée par une nouvelle indexation sur l’inflation du plafond de cotisation au

CELI, de sorte que le plafond augmentera avec le temps, par tranche de 500 $.

L’une des nombreuses décisions progressistes que le gouvernement libéral a prises dans le budget 2016 est de procéder

officiellement à une réduction de 1,5 % de l’imposition des revenus de la classe moyenne et à une hausse de 4 % de

l’imposition des revenus de 200 000 $ CA et plus. Ces deux changements, qui s’appliqueront aussi au taux d’imposition des

gains en capital admissibles et des dividendes, sont généralement destinés à soutenir la classe moyenne.

Parmi les autres politiques nouvelles, soulignons un supplément de revenu garanti plus généreux pour certains aînés, une

hausse du financement des institutions postsecondaires et du financement direct offert aux étudiants sous forme de bourses,

ainsi qu’une amélioration des prestations de chômage pour les travailleurs qui ont récemment perdu leur emploi dans des

régions du pays particulièrement touchées par le récent choc des marchandises.

Conclusion

Le budget 2016 représente un changement important dans la politique budgétaire, qui a de vastes répercussions pour les

travailleurs et les investisseurs. Le budget corrige sans aucun doute plusieurs lacunes. En particulier, il aide à contrer la

faiblesse économique canadienne, à combler les besoins d’infrastructure et à corriger les inégalités grandissantes. Au cours

de la prochaine année, les libéraux prévoient lancer un programme d’innovation qui, espèrent-ils, stimulera la croissance

économique du Canada de façon durable.

Bien sûr, la mise en œuvre sera cruciale, et seul le temps dira si ces nouvelles politiques connaîtront un succès concret.

Entre-temps, ce budget n’est pas avantageux pour tous : les investisseurs devront composer avec un plafond de cotisation au

CELI inférieur, les travailleurs à revenu supérieur seront touchés par une hausse des taux d’impôt sur le revenu et les

investissements, et le pays lui-même sera aux prises avec une dette beaucoup plus élevée d’ici 2020. Selon la situation

personnelle de chacun, ces changements pourraient avoir une incidence positive ou négative et, avant de mettre en œuvre

une quelconque stratégie, les particuliers sont invités à consulter un conseiller fiscal ou juridique compétent ou tout autre

conseiller spécialisé.

Les renseignements contenus dans ce rapport ont été préparés par RBC Gestion mondiale d’actifs Inc. (RBC GMA) le 23 mars 2016 à partir de sources que nous croyons dignes de foi ; toutefois,

aucune déclaration ni garantie, expresse ou implicite, n’est faite par RBC GMA, ses sociétés affiliées ou toute autre personne quant à l’exactitude ou à l’intégralité de ces renseignements. Les

opinions et les estimations contenues dans ce rapport représentent le jugement de RBC GMA en date du présent rapport et peuvent être modifiées sans préavis ; elles sont présentées de bonne foi,

mais n’impliquent aucune responsabilité légale. Les fonds RBC sont offerts par RBC GMA et distribués par des courtiers autorisés.

NOTE SUR LES ÉNONCÉS PROSPECTIFS

Le présent rapport peut contenir des déclarations prospectives. L’emploi des modes conditionnel ou futur et des termes « pouvoir », « se pouvoir », « devoir », « s’attendre à », « soupçonner »,

« prévoir », « croire », « planifier », « anticiper », « évaluer », « avoir l’intention de », « objectif » ou d’expressions similaires permet de repérer les déclarations prospectives. Les déclarations

prospectives ne garantissent pas le rendement futur. Les déclarations prospectives comportent des risques et des incertitudes de sorte qu’il se peut que les prédictions, les prévisions, les projections

et les autres déclarations prospectives ne se réalisent pas. Nous vous recommandons de ne pas vous fier indûment à ces déclarations, puisqu’un certain nombre de facteurs importants pourraient

faire en sorte que les événements ou les résultats réels diffèrent considérablement de ceux qui sont mentionnés, explicitement ou implicitement, dans les déclarations prospectives. Ces facteurs

comprennent notamment les facteurs généraux d’ordre économique et politique ou liés au marché du Canada, des États-Unis et du monde entier, les taux d’intérêt et les taux de change, les marchés

mondiaux des actions et des capitaux, la concurrence, les évolutions technologiques, les changements législatifs et réglementaires, les décisions judiciaires et administratives, les actions en justice et

les catastrophes. Cette liste des facteurs importants qui sont susceptibles d’avoir une incidence sur les résultats futurs n’est pas exhaustive. Avant de prendre une décision de placement, nous vous

invitons à prendre en compte attentivement ces facteurs et les autres facteurs pertinents. Toutes les opinions contenues dans les déclarations prospectives peuvent être modifiées sans préavis et

sont fournies de bonne foi, mais sans responsabilité légale.

® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence. © RBC Gestion mondiale d’actifs Inc., 2016.

1

/

2

100%