Série Portefeuilles croissance équilibrée

Série Portefeuilles croissance équilibrée

Les indices ne sont pas gérés et sont fournis à titre de comparaison uniquement. Il est impossible d’y investir directement. L’investissement dans des fonds communs de

placement peut donner lieu à des commissions, commissions de suivi, frais de gestion et autres dépenses. Veuillez lire le prospectus avant d’investir. Les taux de rendement

indiqués correspondent aux rendements totaux composés annuels historiques tenant compte des variations de la valeur des parts et du réinvestissement des sommes

distribuées et ne prenant pas en considération les commissions de souscription ou de rachat, les frais de placement, les frais optionnels et l’impôt sur le revenu payables

par les porteurs de parts, qui auraient eu pour effet de réduire le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leur

rendement antérieur ne constitue pas une indication de leur rendement futur.

Commentaire du Portefeuille

Rendement passé du PortefeuilleRendement du Portefeuille

Rendement du marché

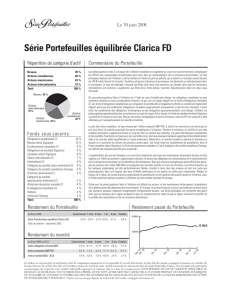

Répartition de catégorie d’actif

Revenu 25 %

Actions canadiennes 31 %

Actions américaines 26 %

Actions internationales 18 %

Total 100 %

Fonds sous-jacents

Obligations canadiennes CI 15 %

De placements canadiens CI 10 %

Canadien sélect Signature 10 %

Valeur internationale CI 9 %

Revenu élevé Signature 9 %

International CI 7 %

Obligations de sociétés Signature 6 %

Harbour 5 %

Catégorie de société valeur américaine CI 5 %

Catégorie de société gestionnaires américains CI 5 %

D’actions américaines CI 4 %

Américain de petites sociétés CI 4 %

Catégorie de société canadienne Synergy 4 %

Américain Synergy 4 %

Canadien petite/moyenne capitalisation CI 3 %

Total 100 %

13 272 $

20 000 $

10 000 $

Déc. ’01

Déc. ’02

Déc. ’03

Déc. ’07

Déc. ’04

Déc. ’05

Déc. ’06

Juin ’08

Les préoccupations liées à la hausse de l'inflation mondiale ont augmenté au cours du second trimestre, compliquant

les efforts des responsables économiques pour faire face au ralentissement de la croissance économique. Un des

principaux facteurs de l'inflation a été la montée en flèche du prix du pétrole, qui a atteint un nouveau record de près

de 140 $ le baril durant le trimestre. Toutefois, plusieurs indicateurs économiques ont démontré un ralentissement

de croissance. Le taux de chômage a haussé aux États-Unis mais s'est maintenu au Canada, alors que les forclusions

immobilières ont continué à augmenter aux États-Unis. Entre-temps, l'activité manufacturière dans les deux pays

diminuait.

Les fonds d'obligations canadiennes qui composent le portefeuille ont affiché un rendement légèrement négatif,

alors que les rendements obligataires canadiens augmentaient brusquement et que les prix chutaient. L'écart entre

les obligations d'entreprises et les obligations gouvernementales s'est élargit, reflétant les préoccupations

grandissantes des investisseurs au sujet du risque. Entre-temps, le Fonds de rendement élevé Signature a profité de

la hausse du prix des fiducies de revenu énergétiques durant le trimestre, mais les FPI ont continué à être affectées

par l'assouplissement du marché immobilier.

Le prix des titres canadiens, tel que mesuré par l'indice composé S&P/TSX, a atteint un sommet en juin alors que le

prix plus élevé du pétrole propulsait les parts énergétiques à la hausse. Pendant le trimestre, la solidité du prix des

matières premières a également donné un coup de main au secteur des matières. Les parts des banques

canadiennes et des sociétés financières ont poursuivi sur une faible note, alors que plusieurs banques rapportaient

des dépréciations liées à la crise des prêts hypothécaires à risque américains. Néanmoins, le marché canadien a

terminé le trimestre en hausse et a surclassé les actions de plusieurs autres pays. Les fonds d'actions canadiennes

du portefeuille, dont le Fonds canadien sélect Signature, le Fonds de placements canadiens CI et la Catégorie de

société canadienne Synergy, ont affiché des résultats positifs pour la période.

L'augmentation des prix de l'énergie a nui aux titres américains alors que les investisseurs devenaient de plus en

plus inquiets sur l'effet qu'auraient l'augmentation des prix, la baisse des dépenses de consommation et le

ralentissement de la croissance économique sur les bénéfices des entreprises. Bien que les parts énergétiques aient

affiché des gains, peu de secteurs de l'indice S&P 500 ont enregistré des résultats positifs au cours du trimestre.

Les taux d'intérêt ont été particulièrement faibles, chutant à leurs plus bas niveaux en huit ans suite aux

préoccupations liées à la hausse des taux d'intérêt américains et aux pertes sur prêts plus importantes. Malgré la

lenteur de l'indice, les fonds d'actions américaines du portefeuille ont en général été positifs durant le trimestre,

avec le Fonds américain petites sociétés CI affichant les plus solides résultats du groupe.

Outre-mer, les préoccupations liées à l'inflation ont affecté les actions, et les investisseurs britanniques

s'inquiétaient de la détérioration des dépenses de consommation. En Europe, le secteur financier a connu une

faiblesse continue alors que plusieurs banques majeures enregistraient d'importantes baisses. Les titres asiatiques

ont enregistré des gains alors que les banques de la région évitaient le pire du resserrement du crédit et que la

région continuait à profiter de la solidité des exportations et de la croissance domestique.

Revenu 25 %

Actions

internationales

18 % Actions

canadiennes

31 %

Actions américaines

26 %

au 30 juin 2008 Cumul annuel 1 mois 6 mois 1 an 3 ans 5 ans Création

Série Portefeuilles

croissance équilibrée -2,4 % -3,2 % -2,4 % -6,5 % 4,0 % 7,1 % 4,4 %

Date de création : décembre 2001

au 30 juin 2008, en $ CA Cumul annuel 1 mois 6 mois 1 an 3 ans 5ans Création

Indice obligataire universel DEX

2,2 % -0,1 % 2,2 % 6,8 % 3,6 % 5,2 % 6,0 %

Indice composite S&P/TSX 6,0 % -1,4 % 6,0 % 6,7 % 16,2 % 18,2 % 12,5 %

Indice mondial MSCI - $ CA -7,9 % -5,5 % -7,9 %-14,0 % 2,9 % 6,4 % 0,6 %

Le 30 juin 2008

1

/

1

100%