Les tendances de l`hôtellerie Lyon 2011

Les tendances de l’hôtellerie

Lyon 2011

Mardi 15 février 2011

© 2011 Deloitte

Avant-propos : Méthodologie

2

•Une base de données rassemblant les performances de près

de 40% du parc hôtelier français (226 000 chambres)

•Deloitte : Un leader de l’observation statistique en France

•Des échantillons intégrant aussi bien des hôtels de chaînes que

des hôtels indépendants

•La première base de données consacrées aux résidences

hôtelières

Les tendances de l'hôtellerie - Lyon - Février 2011

© 2011 Deloitte

Avant-propos : Méthodologie

•TO = Taux d’Occupation

Mesure le niveau de fréquentation d’un établissement

•RMC/RMA = Recette Moyenne par Chambre Louée

Recette Moyenne par Appt Loué

Prix réel de vente d’un(e) chambre/Appartement, en moyenne

•RevPAR = Revenue Per Available Room

= Revenu moyen par chambre disponible

Chiffre d’affaires hébergement ramené à la

chambre/appartement disponible

= TO x RMC

Les tendances de l'hôtellerie - Lyon - Février 2011

© 2011 Deloitte

2010

Début de reprise

4Les tendances de l'hôtellerie - Lyon - Février 2011

© 2011 Deloitte

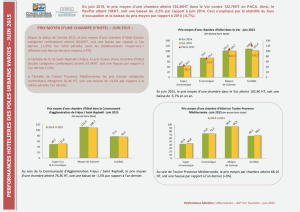

2010 : début de reprise

Global France

•Evolution en % entre 2009 et 2010

5

Var. TO Var. RMC

Les tendances de l'hôtellerie - Lyon - Février 2011

-5% 0% 5% 10%

Economique

2 étoiles

3 étoiles

4 étoiles

4* Sup.

-

5 étoiles

+ 9%

+ 5%

+ 5%

+ 1%

RevPAR

10 / 09

+ 0%

206 €

88 €

61 €

42 €

RevPAR

2010

27 €

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

1

/

33

100%