l`économierégionaledel `outaouaisdans uncontextemondial

L

L’

’É

ÉC

CO

ON

NO

OM

MI

IE

E

R

RÉ

ÉG

GI

IO

ON

NA

AL

LE

E

D

DE

E

L

L’

’O

OU

UT

TA

AO

OU

UA

AI

IS

S

D

DA

AN

NS

S

U

UN

N

C

CO

ON

NT

TE

EX

XT

TE

E

M

MO

ON

ND

DI

IA

AL

L

TABLE DES MATIÈRES

1.0 INTRODUCTION ............................................................................................................................ 1

2.0 GRANDS COURANTS INTERNATIONAUX ............................................................................... 1

2.1 La faiblesse du dollar américain ................................................................................................... 1

2.2 La hausse du prix des ressources naturelles .................................................................................. 3

2.3 Changements climatiques et politiques visant à réduire les émissions de gaz à effet de serre ... 11

2.4 Transport et électricité ................................................................................................................ 14

2.5 Endettement des pays développés ............................................................................................... 15

2.6 Une société et une économie de plus en plus électronique ......................................................... 17

2.7 L’industrie forestière ................................................................................................................... 18

3.0 GRANDS COURANTS NATIONAUX ......................................................................................... 20

3.1 Le dollar canadien ....................................................................................................................... 20

3.2 Vieillissement de la population et modification de la composition ethnique ............................. 21

3.3 L'arrivée des baby-boomers à la retraite ..................................................................................... 22

3.4 Le nouveau couple autoroute 50/Mirabel ................................................................................... 23

4.0 SYNTHÈSE .................................................................................................................................... 24

Bibliographie............................................................................................................................................... 26

Page 1

1.0 INTRODUCTION

Un constat de l’économie de l’Outaouais a été fait dans les sections précédentes. La question qui

se pose maintenant est la direction à prendre au cours des prochaines années. L’économie est un

aspect de la société qui a la fâcheuse habitude d’être en constante évolution. Une société ne peut

pas garder une économie forte en adoptant une attitude statique. Elle doit évoluer et s’adapter

sinon elle s’expose à connaître un déclin économique qui à terme peut même conduire au

dépeuplement. Pour une économie aussi ouverte que celle du Canada l’adaptation sera en

grande partie dictée par les grands courants mondiaux. L’économie d’une région comme celle

de l’Outaouais devra en plus s’adapter aux grands courants nationaux.

Une description de ces grands courants sera abordée dans cette section.

2.0 GRANDS COURANTS INTERNATIONAUX

2.1 LA FAIBLESSE DU DOLLAR AMÉRICAIN

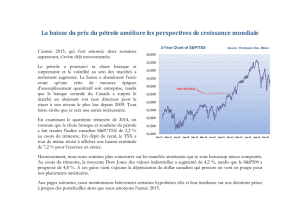

Comme on peut voir au graphique 1 le dollar américain s’est fortement déprécié contre plusieurs

devises au cours de la période 2002 à 2010.

Graphique 1 - FORTE DÉPRÉCIATION DU DOLLAR AMÉRICAIN

-60

-40

-20

0

20

40

60

80

100

120

140

% de dépréciation entre 2002 et 2010

Ajusté par l'écart d'inflation

Nominal

Source: OCDE et Banque Mondiale. Utilisation des codes à 3 lettres de l’ONU

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

1

/

30

100%