Intégration monétaire et financière Bilan et perspectives

Intégration monétaire, financière et budgétaire

dans la CEMAC : Bilan et perspectives

Samuel Guérineau

Sylviane Guillaumont

1

CONFERENCE SOUS-REGIONALE ORGANISEE PAR LA

COMMISSION DE LA CEMAC ET LA FERDI

Renforcer l’intégration pour accélérer la croissance :

quelles priorités pour la CEMAC ?

–L’intégration monétaire et financière

–L’intégration budgétaire

•Une intégration financière plus limitée que l’intégration

monétaire

•L’intégration budgétaire encore en devenir et complément

indispensable de l’intégration monétaire et financière

* Enjeu à CT : surveillance multilatérale

* Enjeu à MT : financement des actions réggionales

•Des marges d’action importantes, à fort impact potentiel

sur l’intégration économique régionale et la croissance

2

Deux volets de l’intégration

1. Un inflation faible en moyenne annuelle dans l’ensemble de

l’Union, mais des différences sensibles entre pays et années

Une appréciation réelle de 2000 à 2010 globalement modérée

(16%) mais inégale selon les pays (59% en Guinée équatoriale),

particulièrement sensible vis-à-vis de la Chine.

Pénalise la compétitivité des entreprises et donc la rentabilité

du secteur financier.

2. Une croissance du PIB par tête hétérogène selon les pays et

instable dans le temps (très influencée par les exportations de

pétrole)

3

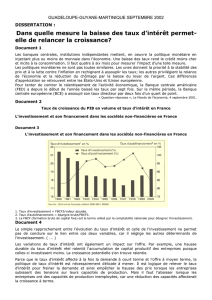

Deux défis macroéconomiques

Illustration de la diversité des taux de

croissance

•Taux de croissance du PIB projeté pour 2013 (%)

•Cameroun 4,6

•Centrafrique - 14,5

•Congo 5,8

•Gabon 6,6

•Guinée Equatoriale - 1,5

•Tchad 3,9

•CEMAC 3,7

4

Des risques d’instabilité

macroéconomique persistants

1. Faible croissance en Europe, frappant inégalement les pays

2. Instabilité forte des prix internationaux de produits

primaires et notamment du pétrole

3. Aléas climatiques, hausse des prix de produits alimentaires

et insécurité alimentaire

4. Crises politiques

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

1

/

31

100%