Dans quelle mesure la baisse des taux d`intérêt permet

GUADELOUPE-GUYANE-MARTINIQUE SEPTEMBRE 2002

DISSERTATION :

Dans quelle mesure la baisse des taux d'intérêt permet-

elle de relancer la croissance?

Document 1

Les banques centrales, institutions indépendantes mettent, en oeuvre la politique monétaire en

injectant plus ou moins de monnaie dans l'économie. Une baisse des taux rend le crédit moins cher

et incite à la consommation. Il faut quatre à six mois pour mesurer l'impact d'une telle mesure.

Les politiques monétaires ne sont pas toutes similaires. Les unes donnent la priorité à la stabilité des

prix et à la lutte contre l'inflation en rechignant à assouplir les taux; les autres privilégient la relance

de l'économie et la réduction du chômage par la baisse du loyer de l'argent. Ces différences

d'appréciation se retrouvent entre les États-Unis et lUnion européenne.

Pour tenter de contrer le ralentissement de l'activité économique, la Banque centrale américaine

(FED) a depuis le début de l'année baissé les taux par sept fois. Sur la même période, la Banque

centrale européenne (BCE) a assoupli son taux directeur par deux fois d'un quart de point.

« Question-réponses », Le Monde de l'économie, 4 septembre 2001.

Document 2

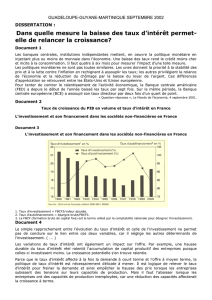

Taux de croissance du PIB en volume et taux d'intérêt en France

Document 3

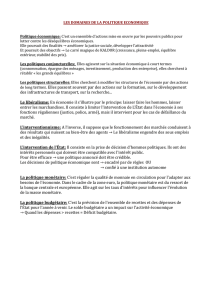

L'investissement et son financement dans les sociétés non-financières en France

1. Taux d'investissement = FBCF3/valeur ajoutée.

2. Taux d'autofinancement = épargne brute/FBCF3.

3. La FBCF (formation brute de capital fixe) est le terme utilisé par la comptabilité nationale pour désigner l'investissement.

Document 4

Le simple rapprochement entre l'évolution du taux d'intérêt et celle de l'investissement ne permet

pas de conclure sur le lien entre ces deux variables, car il néglige les autres déterminants de

l'investissement. ( ... )

Les variations de taux d'intérêt ont également un impact sur l'offre. Par exemple, une hausse

durable du taux d'intérêt réel ralentit l'accumulation de capital productif des entreprises puisque

celles-ci investissent moins. La croissance potentielle s'en trouve ralentie.

Parce que le taux d'intérêt affecte à la fois la demande à court terme et l'offre à moyen terme, la

politique de taux d'intérêt est nécessairement délicate à mener. Il est logique de relever le taux

d'intérêt pour freiner la demande et ainsi empêcher la hausse des prix lorsque les entreprises

subissent des tensions sur leurs capacités de production. Mais il faut l'abaisser lorsque les

entreprises ont des capacités de production inemployées, car une réduction des capacités affecterait

la croissance à terme.

A. Bénassy-Quéré, L. Boone, V. Coudert, Les Taux d'intérêt, La Découverte, coll. « Repères », 1998.

Document 5

Il reste à estimer l'impact du policy mixl en introduisant à la fois les instruments monétaire et

budgétaire. L'effet de la politique budgétaire pourrait être taxé d'antikeynésien », mais on pourrait

tout aussi bien interpréter ce changement comme résultant d'un changement de régime de politique

économique: une impulsion budgétaire expansionniste conduit à une anticipation de hausse des taux

d'intérêt, ce qui suffit à en inverser l'effet sur la croissance et l'emploi. Tout se passe comme si

depuis la « fin de l'inflation », la politique monétaire devenait l'instrument dominant de la politique

économique et partant le plus efficace. Il faut aussi prendre en compte le fait qu'en certains pays

européens, la politique budgétaire fut plus expansionniste que nécessaire, car elle cherchait à

compenser, au moins partiellement, l'effet d'une politique monétaire trop restrictive. Le vrai

changement de régime est que, alors que la politique budgétaire était sans conteste le « leader » du

policy mix jusqu'à la fin des années soixante-dix, c'est depuis la politique monétaire qui l'est

devenu.

J.-P. Fitoussi, « La politique économique conjoncturelle est-elle encore efficace? », Conseil d'analyse économique, repris dans

PrProblèmes économiques n° 2680, 20 septembre 2000.

1. Le policy mix est une expression anglo-saxonne qui désigne l'utilisation conjointe de la politique budgétaire et de la

politique monétaire à des fins de stimulation de la croissance.

Document 6

Effet d'une politique monétaire expansionniste

Source : J. Généreux, Introduction à la politique économique, Editions du Seuil, coll. Points, 1993

1

/

3

100%