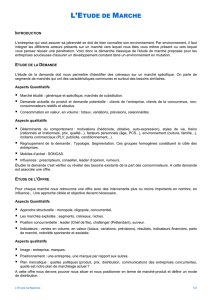

plan comptable general

En décembre 2011, le Parlement a

adopté un nouveau droit comptable.

Entré en vigueur le 1er janvier 2013.

Celui-ci n’opère plus de distinction

en fonction de la forme juridique des

entreprises, mais en fonction de leur

importance économique.

Les nouvelles dispositions seront

applicables à compter de l’exercice

2015, 2016 pour les comptes

consolidés.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

1

/

51

100%