Pourquoi les prix de transfert

Pourquoi les prix de transfert ?

Optique internationale

Prix de cession intragroupe

•=> répartition des charges et des profits entre

les sociétés d’un groupe

Gestion des résultats

Un outil "d’optimisation" fiscale

Fisc

Biens et Services

Pays d'origine Paradis fiscal

Quels prix ?

Cadre conceptuel

Juillet 1995 : définition des principes

directeurs par l'OCDE

Mises à jour 1996 (biens corporels), 1997

(ARC), etc.

Arsenal législatif des pays

Principe de "pleine concurrence"

Fil directeur

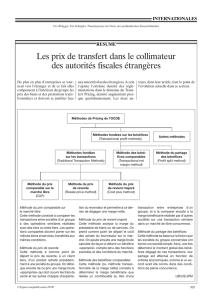

Méthodes transactionnelles

Méthodes de profit

Gestion du risque fiscal

Les Méthodes Transactionelles

Les méthodes transactionelles sont les méthodes les plus

efficaces pour s’assurer que les conditions commerciales

et financières fixées entre entreprises liées sont celles de

la pleine concurrence.

La méthode du prix comparable sur le marché (comparable

market price)

La méthode du prix de revente (resale minus)

La méthode du prix de revient majoré (cost plus)

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%