2015 ea 3.1 cours-eleve la-pf

Document1 Page 1 sur 8 Aix-Marseille, juin 2016, L. Auffant

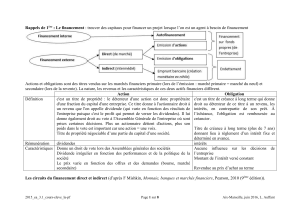

Rappels de 1ère : Le financement : trouver des capitaux pour financer un projet lorsque l’on est un agent à besoin de financement

Actions et obligations sont des titres vendus sur les marchés financiers primaire (lors de l’émission : marché primaire = marché du neuf) et

secondaire (lors de la revente). La nature, les revenus et les caractéristiques de ces deux actifs financiers diffèrent.

Action

Obligation

Définition

c'est un titre de propriété : le détenteur d'une action est donc propriétaire

d'une fraction du capital d'une entreprise. Ce titre donne à l'actionnaire droit à

un revenu que l'on appelle dividende (qui varie en fonction des résultats de

l'entreprise puisque c'est le profit qui permet de verser les dividendes). Il lui

donne également droit au vote à l'Assemblée Générale de l'entreprise où sont

prises certaines décisions. Plus un actionnaire détient d'actions, plus son

poids dans le vote est important car une action = une voix.

Titre de propriété négociable d’une partie du capital d’une société.

c'est un titre de créance à long terme qui donne

droit au détenteur de ce titre à un revenu, les

intérêts, en contrepartie de son prêt. À

l’échéance, l'obligation est remboursée au

créancier.

Titre de créance à long terme (plus de 7 ans)

donnant lieu à règlement d’un intérêt fixe et

déterminé en avance.

Rémunération

dividendes

intérêts

Caractéristiques

Donne un droit de vote lors des Assemblées générales des sociétés

Dividende irrégulier en fonction des performances et de la politique de la

société

Le prix varie en fonction des offres et des demandes (bourse, marché

secondaire)

Aucune influence sur les décisions de

l’entreprise

Montant de l’intérêt versé constant

Revendue au prix d’achat au terme

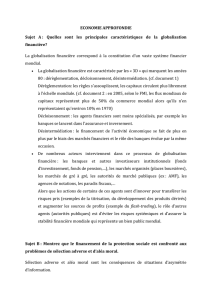

Les circuits du financement direct et indirect (d’après F Mishkin, Monnaie, banques et marchés financiers, Pearson, 2010 (9ème édition)).

Document1 Page 2 sur 8 Aix-Marseille, juin 2016, L. Auffant

(1) : les ménages ne peuvent pas émettre de titres tandis que les entreprises peuvent émettre des actions et des obligations, et l’État peut

émettre des Bons du Trésor.

Agents économiques à capacité de

financement (épargne >

investissement)

Ménages

Entreprises

Administrations publiques

Agents économiques à besoin de

financement (épargne <

investissement)

Entreprises

Administrations publiques 1

Intermédiaires

financiers (banques

de 2nd rang, fonds

collectifs, compagnies

d’assurance)

Marchés financiers

(échange d’actions et

d’obligations nouvelles

marché primaire, ou

revente marché

secondaire)

Dépôts

Prêts

Capitaux

Titres

Titres

Titres

Capitaux

Capitaux

Finance indirecte ou intermédiée

Intermédiation

Finance directe

Document1 Page 3 sur 8 Aix-Marseille, juin 2016, L. Auffant

Économie approfondie Partie 3 : Instabilité financière et régulation

Ch 3.1 Qu’est-ce que la globalisation financière ?

Notions

Indications complémentaires

Actifs financiers, devises,

intermédiation financière.

On présentera les principaux marchés financiers (marchés des changes et

marchés des capitaux) et le rôle économique de chacun d’entre eux. On

identifiera les différents acteurs y réalisant des transactions (entreprises,

investisseurs institutionnels, etc.). On insistera sur l’interdépendance des

différents marchés et sur l’importance de l’information pour leur

fonctionnement. On analysera le triple processus de désintermédiation,

déréglementation et décloisonnement qui caractérise l’évolution des

marchés des capitaux depuis les années 1980 et conduit à la constitution

d’un marché mondial des capitaux.

Acquis de 1ère : financement direct/indirect, taux d’intérêt.

Financement direct : rencontre directe entre les agents à besoin de financement et les agents à

capacité de financement/financement indirect : mode de financement reposant sur

l’intermédiation financière.

Taux d’intérêt : à envisager de deux manières :

- Pour l’emprunteur le taux d’intérêt correspond au coût du capital emprunté, il correspond

à un pourcentage de la somme empruntée à verser en plus de cette somme.

- Pour le prêteur, le taux d’intérêt correspond au prix du capital prêté (loyer de l’argent).

Les taux d’intérêt varient selon le risque et la durée du prêt. Ils peuvent être fixes ou variables.

Actifs financiers : actifs se présentant sous la forme de moyens de paiement, de créances ou

de titres de propriété. Ces actifs comprennent : la monnaie, les actions, les obligations, les

crédits octroyés à d’autres agents. Ils peuvent être vendus sur un marché financier.

Devises : monnaies étrangères. Les devises s’changent sur le marché des changes. Leurs cours

sont variables officiellement depuis 1976 (accords de la Jamaïque).

Intermédiation financière : une institution financière permet la rencontre entre agents à

besoin et agents à capacité de financement. Les banques sont passées de l’intermédiation de

bilan à l’intermédiation de marché.

Document 1 : les trois compartiments des marchés des capitaux

Marché des

actions

Marché primaire (parfois appelé marché du neuf): émission d’actions par

les entreprises

Marché secondaire : revente d’actions par leurs détenteurs.

Marché des

matières

premières

Energie (pétrole, électricité, gaz)

Métaux (or, argent, cuivre)

Matières premières agricoles (blé, riz, cacao, café)

Marché des

taux d’intérêt

Marché monétaire marché sur lequel sont cotés des taux d’intérêt à court

terme (moins d’un an) et moyen terme (1 à 7 ans) : il comprend trois

compartiments :

- Marché monétaire interbancaire : les banques se prêtent et

s’empruntent des liquidités sous forme de monnaie banque centrale.

La Banque centrale intervient aussi parfois sur ce marché (politique

d’open market)

- Marché des bons du Trésor : titres à court terme émis par les Etats.

- Marché des billets de trésorerie : émissions de titres de financement

Document1 Page 4 sur 8 Aix-Marseille, juin 2016, L. Auffant

à court terme par des entreprises.

Marché obligataire (c’est un marché à long terme : minimum 7 ans)

D’après la fiche éduscol sur le point 3.1 du programme d’économie approfondie.

1) Expliquez pourquoi le marché primaire est parfois appelé marché du neuf.

2) Définissez action, obligation. Comparez ces deux titres.

3) Différenciez une obligation d’un billet de trésorerie.

4) Distinguez billets de trésorerie et bons du Trésor.

Document 2 : à quoi servent les marchés financiers ?

Les marchés financiers contribuent au financement de l’économie et permettent aux acteurs

de réduire les risques en leur fournissant, via le prix des titres, des informations de nature à

faciliter leurs décisions. Le cas des marchés à terme montre qu’ils sont aussi à mêmes de jouer

un rôle d’assurance. […]

Cette complexification des marchés financiers, avec des titres qui s’éloignent de plus en plus

de ce qui est communément appelé l’économie réelle, offre une gamme étendue d’opérations

de financement ou de couverture des risques vers des opérations de spéculation, c’est-à-dire

des opérations qui n’ont d’autre but que de réaliser des gains à partir des anticipations sur

l’évolution des marchés. Or, la spéculation est de nature à contribuer à ce qui est dénoncé

comme étant des fluctuations erratiques des marchés ou bulles spéculatives, situations dans

lesquelles les cours de titres ne reflètent plus l’information qu’ils sont censés contenir. En se

développant et en se complexifiant, les marchés financiers apportent certes de meilleures

réponses aux attentes des acteurs économiques mais ils donnent aussi des arguments à ceux

qui les décrient.

Gilles Jacoud, « À quoi servent les marchés financiers ? », Cahiers Français 361, La

Documentation française, Mars-avril 2011.

Exercice 1 : le marché des changes

Le 7 septembre 2011, les taux de change entre la monnaie du Japon, celle des États-Unis et

celle de la zone euro étaient : 1 euro = 1,4 dollar, 1 dollar = 77 yens et 1 yen = 0,0092 euro

a. Vous disposez d’un million d’euros. Êtes-vous gagnant si vous changez vos euros

contre des dollars puis vous revendez les dollars contre des yens et enfin vous

convertissez les yens en euros ?

b. Êtes-vous gagnant si vous renouvelez l’opération précédente avec 1 yen = 0,01 euro ?

c. En quoi consiste finalement l’opération d’arbitragiste ?

Exercice 2 : Les acteurs des marchés financiers :

Agents

économiques

Raisons de recourir au marché des changes

Importateurs /

exportateurs

Investisseurs

directs à l’étranger

États

Document1 Page 5 sur 8 Aix-Marseille, juin 2016, L. Auffant

Touristes

Spéculateurs

Document 3 : la globalisation financière

L’un des traits marquants de l’économie mondiale en ce tournant de siècle est la montée en

puissance de la finance internationale. Cette transformation appelée la globalisation financière

se définit comme la création d’un marché unique de l’argent au niveau planétaire. […] Par

suite de la globalisation financière, les entreprises multinationales industrielles ou financières

peuvent emprunter ou placer de l’argent sans limites où elles le souhaitent, quand elles le

souhaitent, en utilisant tous les instruments financiers existants. La règle des trois « D »

« désintermédiation », « déréglementation » et « décloisonnement », fonde le processus.

La « désintermédiation » est le recours direct des opérateurs internationaux aux marchés

financiers (finance directe) sans passer par les intermédiaires financiers et bancaires (finance

indirecte) pour effectuer leurs opérations de placement et d’emprunt. […]

Le « décloisonnement des marchés » correspond à l’abolition des frontières entre des marchés

jusque-là séparés : ouverture à l’extérieur des marchés nationaux en premier lieu ; mais aussi,

à l’intérieur de ceux-ci. […]

La « déréglementation » a été l’un des éléments moteurs de la globalisation financière. Les

autorités monétaires des principaux pays industrialisés ont aboli les réglementations des

changes de manière à faciliter la circulation internationale du capital.

D. Plihon, « Les enjeux de la globalisation financière », Mondialisation au-delà des mythes,

La Découverte, 1997.

5) Expliquez en quoi consistent les trois D. Illustrez-les grâce aux exemples français de

réforme mentionnés page 104 (et repris ci-dessous).

Réformes sur les marchés financiers

1983 : autorisation de nouveaux instruments financiers (par exemple des formes hybrides

d’obligations)

1984 : loi bancaire qui met fin à la spécialisation des banques (entre banques d’affaires et

banques de dépôt), en créant une catégorie universelle : les établissements de crédit, pouvant

réaliser tout type d’opérations.

Les banques de dépôt (ou banques de détail, ou encore banques commerciales) géraient les

comptes des particuliers et des PME : leurs rôles consistaient à gérer les dépôts, fournir des

moyens de paiement (chéquiers, CB, virements) et octroyer des prêts. Les banques

d’investissement ou banques d’affaires ne géraient pas de dépôt et n’étaient pas des

établissements de crédit. Ces banques étaient des sociétés de conseils stratégiques et

financiers réservées aux grandes entreprises réalisant des transactions sur les marchés

financiers. Leurs ressources provenaient des prix facturés pour les conseils et montages

juridiques (introduction en Bourse, augmentation du capital par exemple). De nos jours, les

banques universelles assurent à la fois les fonctions des banques de dépôt (ex : octroi de

crédits) et des banques d’investissement (ex : gestion de portefeuilles financiers).

6

7

8

6

7

8

1

/

8

100%