Taux marginal d`imposition et taux effectif d`imposition

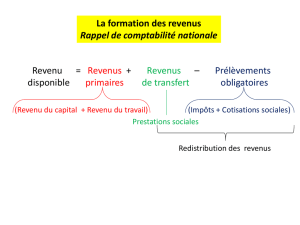

Revenu = Revenus + Revenus –Prélèvements

disponible primaires de transfert obligatoires

(Revenu du capital + Revenu du travail) (Impôts + Cotisations sociales)

Prestations sociales

Redistribution des revenus

La formation des revenus

Rappel de comptabilité nationale

Valeur = Rémunération + Rémunération

ajoutée du capital du travail

Y = r x K + w x L (masse salariale)

r : prix du capital w : prix du travail

K : volume du capital L : volume de travail

Selon l’analyse néoclassique, chaque facteur de production est rémunéré

à hauteur de sa productivité marginale :

r = F’ (K) w = F’(L)

Le partage de la valeur ajoutée

Rappel de comptabilité nationale

Chap. le travail entre marché et organisation

Doc. i variations du cours du pétrole et de la rémunération totale

des PDG des entreprises du secteur pétrolier.

Marianne BERTRAND et Sendhil MULLANAITHAN,

« Are CEOs rewarded for luck ? The ones without principal are »,

Quaterly Journal of Economics, 116, 2001.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%