en savoir plus - Club Secteur Public

RAPPEL DE LA MÉTHODE D’ANALYSE

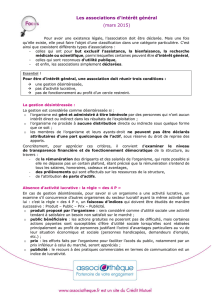

Etape 1 :

La gestion de l’organisme est elle désintéressée ?

Etape 2 : 1

L’organisme concurrence-t-il une entreprise ?

Etape 3 :

L’organisme exerce-t-il son activité dans des

conditions similaires à celles d’une entreprise par

le «produit » qu’il propose, le «public » est visé,

les «prix » qu’il pratique, et la «publicité » qu’il fait

? (règle des « 4 P »)

GESTION DÉSINTÉRESSÉE

(article 261-7-1° d) du CGI)

Appréciation du montant des prélèvements effectués au regard

des recettes de l’association

•Conseil d’état, 2 octobre 2006, n° 211286,

Association Acoonex

«Eu égard aux ressources de l’association et àl’absence de

contrepartie des prélèvements effectués, la Cour a pu, sans

insuffisance de motivation ni erreur de qualification juridique,

déduire des faits souverainement appréciées et au demeurant non

contestés, que l’association avait consenti à ses dirigeants des

avantages matériels directs et indirects dont le montant faisait

obstacle à la reconnaissance du caractère désintéressé de sa

gestion »

GESTION DÉSINTÉRESSÉE

(article 261-7-1° d) du CGI)

ATTENTION aux dirigeants de fait

•Conseil d’état, 13 juillet 2007, n° 282054, Entraide

Universitaire Le Mazel

«Le directeur de l’association, salarié par celle-ci, était également

membre du CA et du bureau de ladite association, dont il était le

dirigeant de fait ; qu’il a soit directement oit par l’intermédiaire d’une

société dont il était le gérant, vendu ses biens et des prestations à

l’association ;il a ainsi perçu, en tant que dirigeant de l’association,

des salaires et divers avantages financiers dans des conditions qui

ne peuvent faire regarder l’association comme présentant un

caractère désintéressé »

GESTION DÉSINTÉRESSÉE

(article 261-7-1° d) du CGI)

•CAA Versailles, 26 mai 2008, n° 07VE01448,

Association Val d’Yerres Sport :

–«Il résulte de l'instruction que M. X, directeur technique salarié de

l‘association, est, en application de l'article 5 de son règlement intérieur,

responsable de l'encadrement du personnel salarié de l'association et de

son recrutement ; qu'il participe régulièrement au comité directeur,

organe chargé de l'administration de l'association, avec voix consultative

; qu'il disposait, au cours de la période vérifiée, d'une procuration sur le

compte bancaire de l‘association ;

–qu'il n'est enfin pas contesté que la SCI, dont M. X est associé et gérant

et qui loue à l'association requérante les locaux qu'elle occupe,

disposait, au cours des années vérifiées, de créances de loyers impayés

conséquentes et a permis d'assurer la pérennité de l'association par une

réduction du loyer de 22 800 francs (3 475,84 €) à 12 000 francs (1

829,39 €) hors taxes par un avenant au bail conclu le 1er août 1999 ;

–qu'ainsi, et dans les circonstances de l'espèce, l'administration doit être

regardée comme établissant que M. X a exercé un contrôle effectif et

constant de l‘association et que la gestion de cette dernière était

intéressée ;

–La constatation du caractère intéressé de la gestion de l’association

suffit à établir son assujettissement aux impôts commerciaux »

GESTION DÉSINTÉRESSÉE

(article 261-7-1° d) du CGI)

La réalisation d’excédents et leur affectation

•Conseil d’état, 21 novembre 2007, n° 291375,

Association Services Informatiques et conseils

« Considérant que l’administration fiscale motive l’assujettissement

de l’association àl’impôt sur les sociétés par la seule circonstance

qu’elle recherche la réalisation d’excédents de recettes ; s’il résulte

de l’instruction que l’association recherchait systématiquement à

réaliser des excédents dès lors qu’elle refacturait à son client le coût

de la prestation de formation effectuée par un sous-traitant à un prix

notablement supérieur à celui qu’elle avait supporté, il n’est pas

établi que les excédents de recettes ainsi dégagés n’étaient pas

affectés aux activités de l’association et par suite que la gestion de

celle-ci était dépourvue de caractère non lucratif ; que c’est, dès

lors, à tort que l’administration fiscale a décidé de soumettre celle-ci

àl’impôt sur les sociétés et àla TVA »

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%