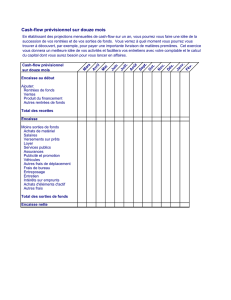

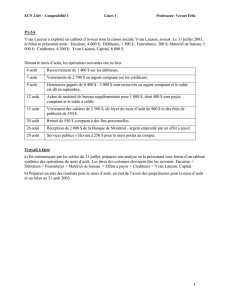

Chapter 2

LE COMPTE

Un compte est un registre comptable

individuel faisant état des augmentations et

des diminutions d’un élément particulier de

l’actif, du passif ou de l’avoir des

propriétaires d’une entité.

Une entreprise doit avoir des comptes

distincts pour son encaisse, ses salaires, ses

comptes créditeurs, et ainsi de suite.

LES DÉBITS

ET LES CRÉDITS

Les mots débit et crédit signifient respectivement gauche

et droite.

La pratique qui consiste à inscrire les débits dans la

partie gauche du compte s’appelle débiter le compte et

les crédits dans la partie droite créditer le compte.

Quand le total des débits excèdent les crédits, le compte

aura un solde débiteur ; à l’inverse, le compte aura un

solde créditeur.DT CT

LA FORME DE BASE D’UN COMPTE

Côté gauche ou débit

Nom du compte

Côté droit ou crédit

Solde débiteur Solde créditeur

Sous sa forme la plus simple, le compte se divise en trois

parties :

1. le nom du compte,

2. le côté gauche ou débit,

3. le côté droit ou crédit.

Dans la présentation retenue, le compte a la forme de la

lettre T ; c’est pourquoi il est appelé aussi compte en T.

LA COMPARAISON DE LA PRÉSENTATION

DES TRANSACTIONS DANS UN TABLEAU

SOMMAIRE ET DANS UN COMPTE EN T

Tableau sommaire

Encaisse

60 000 $

- 28 000

4 800

5 600

- 2 400

- 3 600

-800

- 1 000

Encaisse

Débit Crédit

60 000

4 800

5 600

2 400

28 000

2 400

800

3 600

Solde

débiteur

Compte en T

31 800

31 800 $

2 400

- 5 200

1 000

5 200

Exemple : Le propriétaire investit au départ 60 000 $

pour lancer l’entreprise. L’Encaisse est

débitée et le compte du Capital du

propriétaire est crédité.

LE DÉBIT D’UN COMPTE

60 000

Encaisse

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

1

/

34

100%