investir avec la chine sur le radar

www.conseiller.ca

22 DÉCEMBRE 2014

La Chine fait l’unanimité

parmi les analystes. « On ne peut passer à côté de la deuxième,

bientôt la première économie mondiale », résume Serge Pépin,

spécialiste d’investissements pour LGM Investment, à Londres.

« Les défis sont nombreux mais la Chine, avec son potentiel

de croissance, sa demande intérieure et l’enrichissement de

sa classe moyenne, demeure un incontournable, renchérit

FrancisGénéreux, économiste principal au Mouvement

Desjardins. L’influence de la Chine dans le monde est trop

importante pour ne pas l’inclure dans les portefeuilles. »

Sa part de l’économie mondiale est passée de 7% en 2000 à

16% cette année. Le Fonds monétaire international (FMI) place

la Chine première puissance économique mondiale devant les

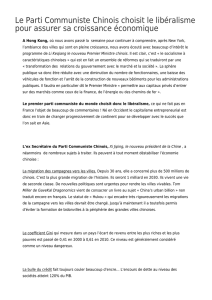

De 20 à

30 %

C’est la proportion du marché

chinois, selon la capitalisation,

à laquelle l’investisseur étranger

a présentement accès.

EN PLEINE TRANSITION

INVESTIR AVEC LA

CHINE SUR LE RADAR

GÉRARD BÉRUBÉ

****22-25_chine.indd 22 2014-11-19 17h10

DÉCEMBRE 2014 23

www.conseiller.ca

États-Unis à la fin de la décennie, met en exergue le Service des

études économiques de BMO, dans un communiqué émis le

24 septembre dernier.

POIDS SOUS-REPRÉSENTÉ

Marco Lettieri, vice-président adjoint à Gestion d’actifs CIBC,

en rajoute: « Le poids de l’économie chinoise est sous-représenté

dans les portefeuilles des Canadiens. Dans les portefeuilles

individuels, on observe une pondération de 10% accordée aux

émergents. C’est trop bas. À mon avis – et il s’agit d’une opinion

personnelle et non celle de mon institution – ça devrait être 20,

voire 25% », avec une prédominance accordée à la Chine.

La deuxième économie mondiale est en pleine transition. Elle

est engagée dans une difficile transformation d’une économie

manufacturière en une économie de consommation. Un tel

passage obligé se fait rarement sans douleur, dit-on. « C’est vrai

et faux, nuance cependant Marco Lettieri. Au Japon, cela s’est

fait en douceur, mais la transition s’est étalée sur 10 à 15 ans. En

Corée, le passage s’est fait en deux ans. Il a été accompagné d’un

choc économique majeur, d’une grosse correction. En Chine, le

gouvernement essaie de contrôler cette vitesse. »

Il en résulte une révision à la baisse des scénarios de croissance.

Dans sa phase émergente, la Chine affichait des progressions

annuelles de son PIB de 10% et plus. Aujourd’hui, la vitesse

1M4544-3CF.indd

Round

Job Description: Mechanical Specifications: Contact:

Leo Burnett 175 Bloor Street E. North Tower, 13th Floor Toronto, ON M4W 3R9 (416) 925-5997

Client: TD

Docket #: 112-LTDCICM4544

Project: TDAM Positioning - Fall

Ad #: M4544-3CF

Bleed: None

Trim: 6.5” x 4.125”

Live: 6.3334” x 3.9584”

File built at 100% 1” = 1”

Acct. Mgr: Genevieve

Crea. Dir: Dave F

Art Dir: Ross

Writer: -

Producer: Barry D

Studio: Kim C

Proofreader: Peter, Claude

Colours: 4C

Start Date: 9-9-2014 1:45 PM

Revision Date: 9-9-2014 1:45 PM

Print Scale: 100%

Comments: 1/2 page

Publication: Conseiller

Découvrez un vaste éventail de solutions sur tdadvisor.com

Portefeuilles de retraite et Fonds à rendement cible TD.

Les produits novateurs de revenu de retraite et de rendement cible de Gestion de Placements TD

aident à préserver et à faire fructifier le capital de vos clients, tout en atténuant le risque.

Côté placement, cro ez-vous qu’il soit irréaliste de viser

à la fois stabilité et croissance?

C’est pourtant bien ce qu’offre Gestion de Placements TD.

Les placements dans les fonds communs de placement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Avant d’investir,

veuillez lire le prospectus, car il contient des renseignements détaillés sur les placements. Les fonds communs de placement ne sont pas garantis ni assurés; leur valeur fluctue

souvent et le rendement passé peut ne pas se reproduire. Les Fonds Mutuels TD sont gérés par Gestion de Placements TD Inc., une filiale en propriété exclusive de La anque

Toronto-Dominion, et sont offerts par l’intermédiaire de courtiers autorisés. MD Le logo TD et les autres marques de commerce sont la propriété de L anque Toronto-Dominion.

0007020_M4544_3CF.indd 1 9/9/14 2:20 PM

EN PLEINE TRANSITION

INVESTIR AVEC LA

CHINE SUR LE RADAR

L’Asie en général, la Chine en particulier,

doit demeurer sur le radar des investisseurs.

La deuxième économie mondiale, certes

confrontée au défi de sa transformation,

demeure un incontournable.

****22-25_chine.indd 23 2014-11-19 17h10

www.conseiller.ca

24 DÉCEMBRE 2014

de croisière est ramenée à 7 ou 8% et le FMI retient pour cette

économie une croissance se stabilisant autour des 5,5% lorsqu’elle

atteindra l’âge adulte. « Il s’agit d’un changement de cap auquel

nous sommes encore peu habitués », souligne Francis Généreux.

POINTS CHAUDS

Pour l’heure, le gouvernement chinois

multiplie les manœuvres visant à contrôler

la décélération observée avec, pour cible, une

progression du PIB de 7,5% cette année,

stimulée surtout par la consommation.

Sur le plan conjoncturel, Pékin tente

d’endiguer les effets d’un refroidissement

prononcé du marché immobilier après des

années de surchauffe. Les prix descendent

et l’activité de vente se contracte dans un

secteur pouvant accaparer jusqu’à 30% de

l’économie réelle si l’on inclut dans le calcul

le segment construction.

Autre point chaud: l’excroissance de la

finance de l’ombre, sous l’essor d’un système bancaire parallèle

plutôt florissant. Selon les estimations, la Chine affiche un taux

record d’endettement privé qui, en excluant le secteur financier,

oscille autour de 180% du PIB. Et à l’instar de nombreux pays

émergents, la Chine se retrouve en situation de surinvestissement,

avec un taux d’investissement moyen atteignant 50% du PIB, ce

qui n’est pas sans alimenter les bulles spéculatives.

« Il n’y a cependant pas lieu de s’inquiéter outre mesure pour

le secteur bancaire chinois. Les cinq plus grosses banques, qui

accaparent 75% de la capitalisation et des prêts bancaires, sont

détenues par le gouvernement. Et leurs livres comptables ne

renfermeraient pas une proportion importante de prêts non

performants. L’inquiétude viendrait plutôt des petites banques »,

commente Marco Lettieri, qui retient également que l’influence

des « banques de l’ombre » a été passablement réduite.

Francis Généreux souligne, pour sa part, que l’action menée

par le gouvernement chinois pour assainir le marché du crédit n’est

pas très claire, compte tenu de l’absence de statistiques fiables. Il

croit cependant que l’étiquette de « dopée au crédit » accolée à

l’économie chinoise est démesurée. « Un redressement est

en cours. Le processus n’est pas facile, il connaît des ratés

mais, au final, la demande interne s’améliore. »

RIGIDITÉ POLITIQUE

Sur le plan structurel, l’économie chinoise est confrontée à des

enjeux environnementaux majeurs et au phénomène du vieillis-

sement de sa population, amplifié par sa politique de natalité. La

question environnementale demeure toutefois source d’occasions

d’investissement alors que les effets du choc démographique pres-

senti sont atténués par un accroissement notoire de l’espérance de

vie et un enrichissement de la population chinoise.

La Chine doit cependant poursuivre ses

réformes, orienter son économie vers plus d’ouver-

ture et moins de protectionnisme avec, à la clé,

une politique de change axée sur la convertibilité.

Sans oublier une inadéquation entre une économie

se modernisant et un système politique encore

hermétique, ce qu’est venue illustrer la « crise » de

Hong Kong. Les manifestations dans l’ancienne

colonie britannique, rétrocédée à la Chine en 1997,

traduisent une volonté de protéger certains acquis,

mais elles témoignent également de l’existence

de problèmes de long terme liés à la rigidité poli-

tique en Chine, commente Francis Généreux.

« L’avènement d’une économie développée et l’émergence d’une

classe moyenne ne sont pas sans être accompagnés de demandes

politiques allant vers plus de démocratie et davantage de justice

sociale », soutient-il.

Les défis sont bien réels. Or, « malgré des vents contraires, la

Chine a assez d’élan pour rester celle, parmi les grandes écono-

mies, qui croîtra le plus vite pendant quelques années encore »,

écrivent les analystes de la Financière Banque Nationale dans

une note mensuelle d’analyse parue en septembre 2014.

CONNEXION HONG KONG-SHANGHAI

Cela étant, n’entre pas qui veut sur le marché boursier chinois.

Du moins, l’accès est restreint et plutôt indirect. La manière

traditionnelle dont un particulier peut s’y engager consiste à s’en

remettre aux fonds d’investissement, aux fonds négociés en Bourse

(FNB), la plupart retenant une approche indicielle, ou à faire appel

aux American Deposit Receipt (ADR), ces certificats négociables

étant une voie privilégiée par les entreprises étrangères désirant

s’inscrire à la cote aux États-Unis, énumère Marco Lettieri.

Francis Généreux

«

Le FNB reste

encore le meilleur

outil pour investir

dans ce marché. »

– Serge Pépin

EN PLEINE TRANSITION

****22-25_chine.indd 24 2014-11-19 17h10

DÉCEMBRE 2014 25

www.conseiller.ca

Idéalement, ces fonds vont rechercher une croissance

à long terme en canalisant leurs investissements dans

des titres participatifs de sociétés de la Chine dite

élargie, ce qui comprend la République populaire de

Chine, Hong Kong et Taïwan. Mais aussi dans des

titres participatifs d’entreprises tirant avantage de leur

exposition à cette Chine élargie.

Au final, cependant, « tout cela ne nous donne

accès qu’à 20 ou 30% du marché chinois » selon la

capitalisation, estime Serge Pépin. Les actions de type

A (pour grandes capitalisations) cotées à Shanghai et

de type B (petites capitalisations) inscrites à la cote de

Shenzhen sont peu ou pas accessibles aux investisseurs

étrangers. Ces derniers vont plutôt s’en remettre aux actions

de série H inscrites à la Bourse de Hong Kong ou aux ADR

négociés à New York.

Tout cela va toutefois changer avec la décision de Pékin d’ou-

vrir la capitalisation boursière des sociétés publiques chinoises et

de leurs filiales à sa pleine grandeur. C’est, du moins, la volonté

exprimée par le « Shanghai-Hong Kong Stock Connect », ce

projet de connexion des deux grandes places financières s’ins-

crivant dans les efforts déployés par le pays pour libéraliser ses

marchés de capitaux et des devises.

Dans sa phase initiale, le projet applique un quota quotidien

de négociation, touchant un total de 300 milliards de renminbis,

et l’encadrement retenu vise à éviter le « day trading », à endiguer

la spéculation et à favoriser une approche à long terme. « Il s’agit

d’un grand événement de marché. S’il fonctionne, il donnera

un accès direct aux investisseurs à ce vaste marché. Mais pour

l’instant, d’importants défis demeurent », estime Serge Pépin,

qui soulève les contraintes de nature fiscale, les problèmes de

convertibilité de la devise, les limitations restreignant la liquidité

du marché, le fait qu’il faut négocier à partir d’un courtier établi à

Hong Kong, et les écarts réglementaires entre la Chine et Hong

Kong. « Ce sont deux environnements complètement différents

et l’harmonisation n’est pour l’instant pas très claire. »

« Je suggère donc aux investisseurs de prendre leur temps,

d’attendre que les bogues soient résolus. Le FNB reste encore

le meilleur outil », résume le spécialiste londonien.

1M4544-3EF.indd

Round

Job Description: Mechanical Specifications: Contact:

Leo Burnett 175 Bloor Street E. North Tower, 13th Floor Toronto, ON M4W 3R9 (416) 925-5997

Client: TD

Docket #: 112-LTDCICM4544

Project: TDAM Positioning - Fall

Ad #: M4544-3EF

Bleed: None

Trim: 6.5” x 4.125”

Live: 6.3334” x 3.9584”

File built at 100% 1” = 1”

Acct. Mgr: Genevieve

Crea. Dir: Dave F

Art Dir: Ross

Writer: -

Producer: Barry D

Studio: Kim C

Proofreader: Peter, Claude

Colours: 4C

Start Date: 9-9-2014 1:45 PM

Revision Date: 9-9-2014 1:45 PM

Print Scale: 100%

Comments: 1/2 page

Publication: Conseiller

Découvrez un vaste éventail de solutions sur tdadvisor.com

Fonds d’actions américaines et mondiales.

Quand il est question des fonds d’actions américaines et mondiales de Gestion de Placements TD,

nous pouvons compter sur l’expertise spécialisée de notre société affiliée, Epoch Investment Partners, Inc.

Saviez-vous que Gestion de Placements TD fait affaire avec des

gestionnaires de portefeuilles de titres américains et mondiaux

triés sur le volet? Nous vous offrons un monde de possibilités.

Les placements dans les fonds communs de placement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Avant d’investir,

veuillez lire le prospectus, car il contient des renseignements détaillés sur les placements. Les fonds communs de placement ne sont pas garantis ni assurés; leur valeur fluctue

souvent et le rendement passé peut ne pas se reproduire. Les Fonds Mutuels TD sont gérés par Gestion de Placements TD Inc., une filiale en propriété exclusive de La anque

Toronto-Dominion, et sont offerts par l’intermédiaire de courtiers autorisés. MD Le logo TD et les autres marques de commerce sont la propriété de L anque Toronto-Dominion.

0007020_M4544_3EF.indd 1 9/9/14 2:25 PM

«

Dans les

portefeuilles

individuels, on observe

une pondération de 10%

accordée aux émergents.

C’est trop bas. »

– Marco Lettieri

EN PLEINE TRANSITION

****22-25_chine.indd 25 2014-11-19 17h10

1

/

4

100%