A tale of three

A tale of three trilemmas

Dominique Strauss-Kahn

Cambridge Union Society (UK) – March 9, 2012

RESUME SYNTHETIQUE

Présentation des questions autour de la gouvernance mondiale à partir de trois triangles (tri-

lemmes) apparemment indépendants mais en fait interconnectés.

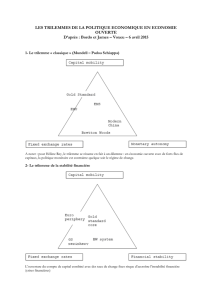

1- Le triangle canonique : Mundell Flemming (début des années 60)

1.1 Une petite économie ouverte ne peut obtenir simultanément une politique monétaire auto-

nome, la liberté des mouvements de capitaux et un taux de change fixe

Ce trilemme a été utilisé pour justifier la liberté croissante des mouvements de capitaux puis

la flexibilité des taux de change à la fin du système de Bretton Woods.

Ce qui a entraîné le glissement vers un « non système » monétaire international faiblement

gouverné par l’ancrage implicite au dollar et les effets supposés stabilisateurs des taux de

change flexibles et de la liberté des mouvements de capitaux

1.2 A partir des années 90 le constat de la faiblesse des mécanismes stabilisateurs a été fait à

partir des arguments suivants

D’un point de vue microéconomique, il y a eu mauvaise compréhension de la nature impar-

faite des marchés financiers

Le système peut être autorégulé si toutes les économies l’appliquent, or un grand nombre

d’économies nationales rejettent le principe du ciblage d’inflation, de la liberté des mouve-

ments de capitaux et de la flexibilité des changes. Il y a contradiction entre la théorie et la ré-

alité du système

Les raisonnements se sont basés sur la croyance erronée que les pays émergents (Chine et

Inde principalement) allaient s’ouvrir rapidement sur l’économie mondiale et libéraliser

leurs relations financières internationales

1.3 Aujourd’hui un consensus est en train de se construire autour de deux points :

- La confiance dans la prépondérance du dollar n’est pas optimale ; il faudrait lui substi-

tuer soit une nouvelle devise hégémonique (renmibi), soit un véritable système multipo-

laire, soit une réelle devise mondiale sur le modèle du bancor

- Les filets de sécurité en cas de crise fonctionnent de manière peu optimale, en particulier

en ce qui concerne l’articulation entre le FMI et les organisations régionales

Se pose alors la question de la réforme du FMI : les émetteurs de devises de réserve ont des bé-

néfices mais aussi une responsabilité globale or aucune structure ne les en rend responsables à

l’heure actuelle. Il convient alors de définir des règles de gouvernance pour les deux biens mon-

diaux que sont la stabilité financière et la liquidité internationale.

2- Le trilemme de D. Rodrik (2001)

Il établit un lien entre économie et politique. Il pose qu’il est impossible d’avoir simultanément

des Etats-nations souverains, un gouvernement démocratique et une intégration économique

mondiale poussée.

2.1 Pour Dani Rodrik, il existe actuellement trois possibilités :

Une priorité à l’hypermondialisation pour réduire les coûts de transaction et gagner en efficacité

au prix d’une restriction des choix démocratiques. Cela permettrait un rapprochement de

l’économie mondiale de sa frontière de production mais avec probablement des coûts en matière

d’égalité, de cohésion sociale, de santé, d’environnement

La mise en place de freins à l’hypermondialisation pour maintenir la démocratie, ce qui passe

par des grains de sable dans les rouages de la mondialisation. Les interrogations grandissent

actuellement sur les bénéfices de la mondialisation financière

Une remise en cause des Etats nations au profit d’institutions ou de mécanismes de gouvernance

mondiale

2.2 Une idée utopique mais qui peut exister sous des formes moins ambitieuses : un des héri-

tages de la crise de 2008 est l’effort de coopération internationale qui s’effrite aujourd’hui face

aux enjeux différents pour les différentes nations.

L’Europe est un exemple de zone ayant accepté l’abandon de certaines prérogatives nationales

mais les difficultés à résoudre la crise des dettes publiques suscite des interrogations

3- Le trilemme européen (Pisani-Ferry – 2011)

Il souligne l’incompatibilité entre l’union monétaire, des sytèmes bancaires nationaux et

l’absence de responsabilité commune autour des dettes publiques

3.1 L’Europe s’est construite autour d’une contradiction entre logique fédérale et coopération

intergouvernementale

Le choix de l’Union Monétaire avec abandon de certaines prérogatives nationales débouche sur

un équilibre instable (Communauté a des pouvoirs importants sur les Etats mais pas tous les

pouvoirs)

Les politiques fiscales restent fondamentalement nationales et sont faiblement contrôlées par

les règles et procédures de sanctions européennes

Un marché financier européen s’est développé mais le système bancaire reste largement natio-

nal (régulation, prise en charge de la dette publique par les banques nationales) ; les banques

restent contrôlées par les autorités nationales

3.2 Les résolutions du trilemme

Une première solution serait l’éclatement partiel ou total de l’Union Monétaire. Cela apparaît

peu probable et peu souhaitable.

Le fédéralisme bancaire : mise en place d’une régulation et d’une autorité de contrôle euro-

péenne des banques. Dans ce contexte les transferts en Europe seraient liés aux défauts souve-

rains et aux faillites bancaires à travers cette autorité. Le système peut fonctionner mais risque-

rait d’être couteux en termes de croissance

Le fédéralisme fiscal : il apparaît comme l’aboutissement logique du processus d’union écono-

mique et monétaire mais il peut prendre des formes diverses : de faibles transferts internatio-

naux déboucheraient sur un système complexe et peu rentable politiquement ; un véritable bud-

get européen serait plus efficace mais suppose une réorganisation des pouvoirs à l’échelle de

l’Europe (Parlement Européen)

Le point 4 n’est pas résumé

1

/

3

100%