Qualité de la croissance et transition écologique

QUALITÉ DE LA CROISSANCE ET

TRANSITION ÉCOLOGIQUE

Michel Aglietta

Cepii et France Stratégie

La stagnation séculaire

Comprendre l’épuisement du régime de croissance

financiarisé

2

Caractériser la stagnation séculaire

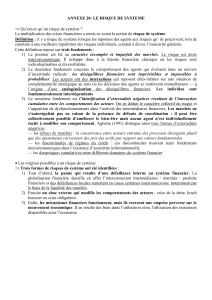

•Définition théorique: la stagnation séculaire est une configuration macro où

l’investissement productif est trop faible pour atteindre le plein emploi parce que le

rendement marginal du capital est trop bas / l’aversion au risque des agents non financiers

et aux exigences de la finance.

•Définition empirique: une période prolongée où l’évolution tendancielle du PIB par ha

(g) est: 0<g<1%. C’est le cas des 3 grandes zones de l’OCDE: Japon depuis 1998, US et

Europe depuis 2008.

3

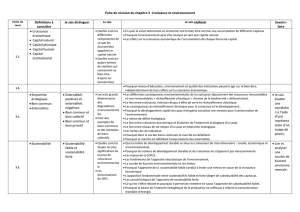

La stagnation séculaire est donc un processus auto-entretenu

de croissance basse due à la faiblesse de l’investissement

productif

•L’investissement productif agrégé cumulé des pays avancés était 25% en

dessous du niveau qu’il aurait dû avoir si les économies avaient effacé

l’impact de la crise financière et récupéré la tendance d’avant-crise (FMI,

WEO avril 2015).

•Le fléchissement de l’investissement productif est dû pour 80% au

fléchissement de la demande et pour le reste à des contraintes de crédit

subies par des PME dans certains pays.

•Le cercle vicieux de la stagnation séculaire:

Rendement

marginal du

capital ↓

Invest prod. ↓

Gains de prod.↓

Demande ↓

4

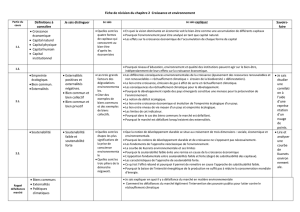

La stagnation séculaire n’est ni inclusive…

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

1

/

22

100%